煤老板的苦日子结束了吗?

焦煤行业的问题,已非周期。

而是时代。

长期以来,焦煤的命运与钢铁行业紧密相连。

简单来说,焦煤的“人生轨迹”是:焦煤(原料)→ 焦炭(燃料/还原剂)→ 高炉炼钢(产出铁水)。

然而,这条焦煤唯一的“人生轨迹”,如今正面临被改的可能。

焦煤行业的核心议题,已从应对市场波动,转变为适应技术引发的需求结构重塑。新兴的绿色冶金技术为钢铁行业提供了独立于传统路径的新选择,从而对焦煤的核心依赖性构成了影响。

“煤”从哪里来?

焦煤的供给主要看国内生产和国外进口两部分。

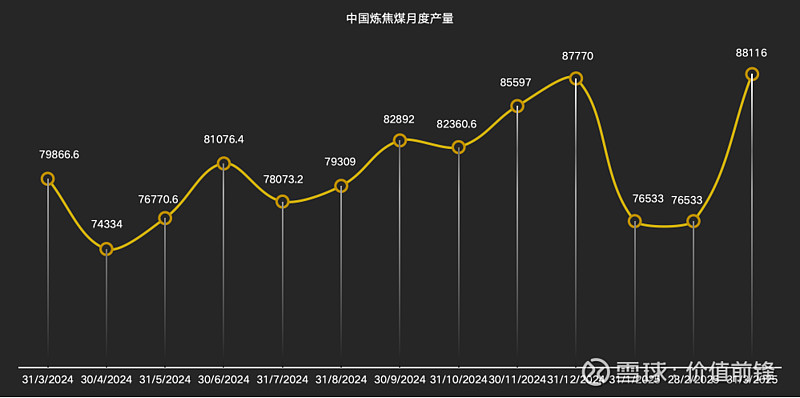

国内生产:安监是最大变量

国内焦煤主产区集中在山西等地。近期,虽然煤矿在节后有所复产,但整体产量仍处低位。更重要的是,安全生产检查是悬在供给头上的“达摩克利斯之剑”。

根据国家统计局数据,1-9月全国原煤产量为34.4亿吨,同比微增3.0%,增速较去年同期的11.2%已出现显著放缓。

尤其是在占全国炼焦精煤供应近50%的山西省,安全生产监督直接体现为对煤矿产能利用率的严格控制。

因此,在常态化的安全监督下,产量增长遵循预设的规划与上限,而非对价格信号的即时响应,这使得四季度供应增量处于一个可控的范围。

数据来源:卓创数据

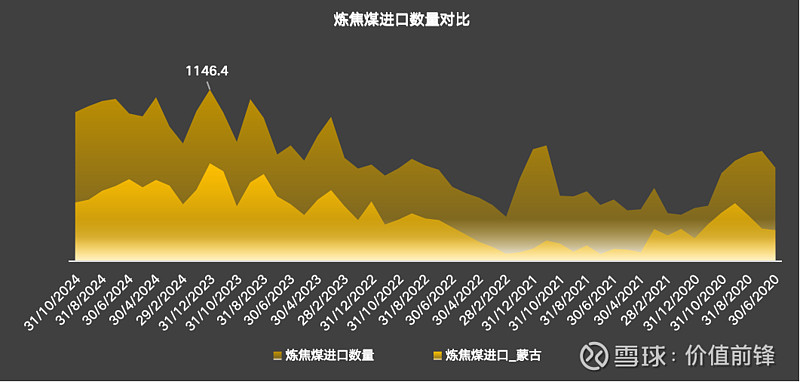

国外进口:蒙煤是关键,但有瓶颈

进口是国内供应的重要补充,其中蒙古煤已成为绝对主力,占我国炼焦煤进口总量的80%以上。

因此,甘其毛都等主要口岸的日均通关车数是衡量进口量的核心指标。根据相关机构数据,近期该指标数据多在1000-1200车的区间内运行。

虽然蒙古国有意提升出口量,且口岸在理想状态下的理论峰值通关能力或可达1500车/日甚至更高。

但实际上,口岸的实际承载能力、天气以及通关系统稳定性等因素,使得日均通关量长期稳定在1200车左右的水平已是高位运行。

因此,蒙煤进口的功能只是提供基础供应量,而非调节短期缺口。

数据来源:卓创数据

“煤”到哪里去?

焦煤需求的核心矛盾是高产量与低利润。

核心信号——钢厂铁水产量,依然强劲。

日均241万吨的铁水产量,是焦煤的核心需求信号。这个来自全国247家钢厂的历史相对高位数据,构成了焦煤市场的需求基石。

然而,这份高产量是建立在脆弱的利润基础之上的。

终端市场是问题的根源。国家统计局数据显示,1-9月房地产投资下降9.1%,新开工面积等先行指标的跌幅更为显著。其影响超过了同期基建投资8.6%的增长,这对钢材的需求扩张与价格上行构成了制约。

终端价格将钢厂吨钢利润压缩至盈亏线。为维持高炉运转并控制成本,钢厂的焦炭采购转为按需模式,并向上游焦化厂传导价格压力。这是其吨钢利润被压缩至盈亏线,又必须维持生产以避免停炉成本的最终结果。

最终,焦化厂成为利润挤压的最终承担者。

面对上游焦煤的成本支撑和下游钢厂的压价,焦化厂腹背受敌。导致独立焦化企业吨焦利润亏损,其产能利用率因此维持在75%的水平,缺乏进一步上行动力。

因此,焦煤的需求看似有241万吨铁水的“强支撑”,但这个支撑的背后,是整个产业链的“低利润”困境。这种“高产量、低利润”的组合,决定了需求“有量无价”,难以对焦煤价格形成强劲的向上驱动。

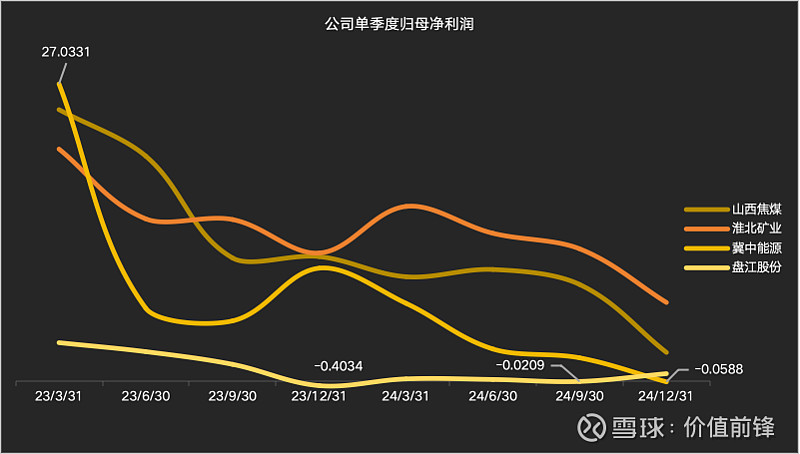

这一产业链的利润状况,与主要上市公司的财务表现一致。以山西焦煤、淮北矿业、盘江股份等为代表的行业主体,其2024年的单季净利润,与2023年同期水平存在差异[1]。

数据来源:choice

这些数字的核心意义在于,它们证实了即便下游铁水产量维持高位,但整个产业链的盈利疲软,已成功将压力传导至最上游的焦煤生产商,改变了利润的分配格局。

而近期煤炭ETF的下降趋势,正是资本市场对这一产业链利润状况的提前定价。

数据来源:Choice—煤炭ETF

然而,若将分析的视野从上述的短期供需博弈中拉远,一个更为深刻的结构性变革,正在重塑焦煤的长期需求格局——这便是下游钢铁行业的技术革命。

在全球脱碳压力下,钢铁行业正迎来一场技术革命:从依赖碳还原的传统高炉,转向更为清洁的电弧炉与氢冶金等新技术路线,以摆脱对化石燃料的依赖,从根本上减少钢铁生产过程中的碳足迹。

具体来看,电弧炉(EAF)炼钢工艺以废钢为原料,不依赖焦炭,大大削减了焦煤需求。政策目标是将其占比从2022年的9.7%提升至2025年的15%。随着2030年废钢产量预计接近3亿吨,电炉炼钢的成本竞争力有望逐步显现。

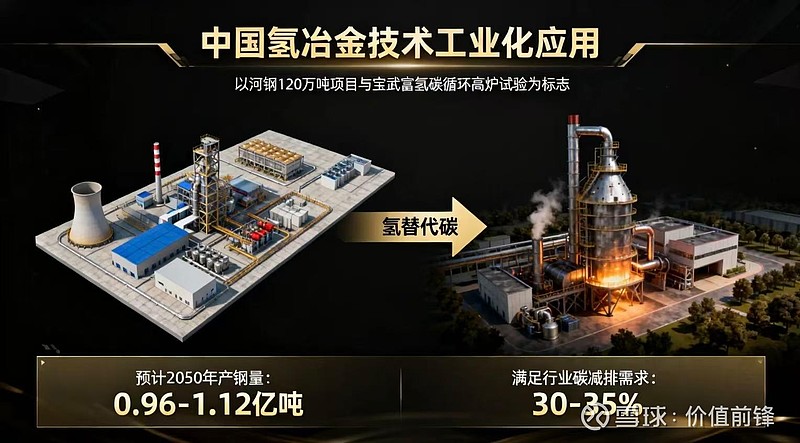

削减焦煤需求的替代路径已进入工业化应用。其一是不依赖焦炭的电弧炉炼钢;其二是更具颠覆性的氢冶金技术——河钢与宝武的百万吨级项目证明,以氢气替代碳来实现“零碳”炼钢的理论正在成为现实。

以河钢的120万吨项目和宝武富氢碳循环高炉技术的试验为标志。该技术以氢替代碳,实现“零碳”炼钢,预计到2050年将产钢0.96-1.12亿吨,满足行业30-35%的碳减排需求。

焦煤的产业地位正面临系统性重估。这源于下游技术革命带来的长期结构性需求转变,而非周期调整。

在2030年中国粗钢产量预计降至9.5亿吨的背景下,绿色低碳的新兴冶金技术正重构产业格局。美锦能源等企业向氢能的转型,正是对这一趋势的回应。

参考报告:

[1] 国海证券《煤炭开采行业2024年报及2025年一季报综述:煤企成本下降难补煤价跌,煤企业绩进一步向合理区间回归》