黄昏的缓冲带:被货币化的孝心与无处安放的衰老

城市边缘,往往矗立着这样一类建筑:它们不像急诊室那样充满了生死的尖锐呼啸,也不似家庭那般有着琐碎的生活烟火。这里是康复医院,现代医疗体系中一个特殊的坐标。

它位于外科病房与家庭之间,充当着生命的一处“缓冲带”。那些刚刚从ICU撤下呼吸机,或者刚刚完成髋关节置换的老人,被救护车成批地转运至此。

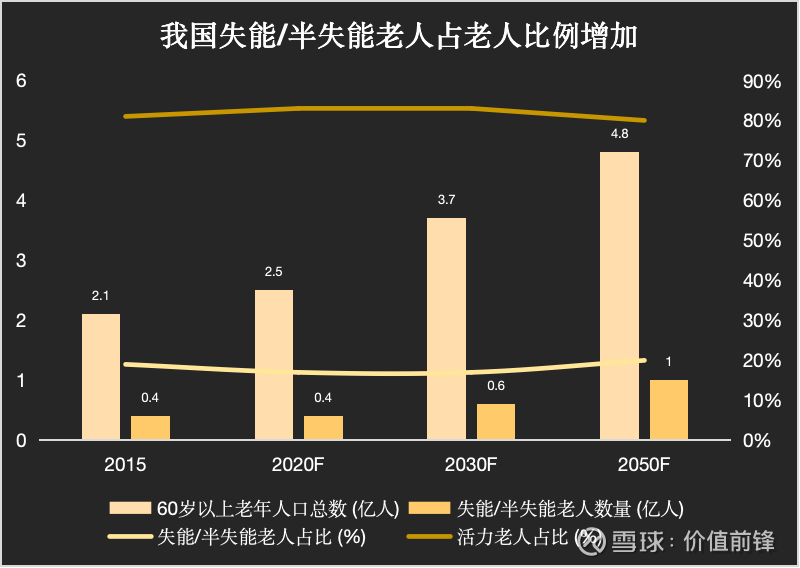

这种机构的显著增多,植根于客观的人口学背景。截至2023年底,中国60岁及以上老年人口已达2.97亿,其中失能和半失能老人数量约为4500万。

数据来源:中国老年消费习惯白皮书

面对这一现实的数字,这究竟代表着医疗技术的精细化分工,还是代际赡养责任完成了一次大规模的社会化转移?当繁忙的都市节奏挤压了子女亲身照料的空间,一种被称为“孝心外包”的概念悄然成型——在无法支付高昂的时间成本时,货币便成了唯一可通行的补偿介质。

医疗系统的“排异”机制

康复医院的兴盛,最初源于公立医疗体系的一次自我“瘦身”。

数据直观地揭示了这一趋势:2024年上半年,全国三级医院的平均住院日已进一步压缩至7.7天。 在DRGs(按病种付费)改革与严格的床位周转率考核双重驱动下,大型三甲医院必须保持极致的高效运转。部分试点数据显示,实施DRG付费后,平均住院日可从原本的10天左右迅速降至9天以下。

在这种高压下,那些生命体征平稳但失去了生活自理能力的老人,成为了阻碍病房流转的沉没成本。于是,一道无形的“逐客令”迫使未完全康复的老人必须开始“流转”。

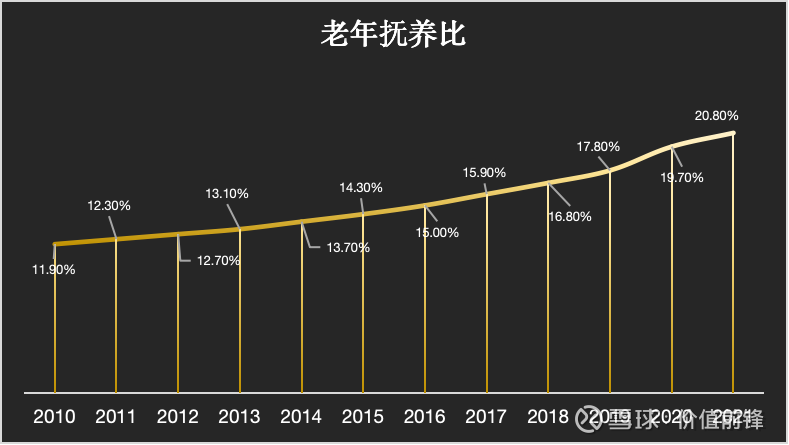

回家的路同样并不顺畅。2023年我国老年抚养比已攀升至22.5%,意味着每100名劳动年龄人口需要负担约22.5名老年人。

数据来源:医保局

在典型的“421”家庭结构下,一对中年夫妻面对四个老人和一个孩子,物理空间早已捉襟见肘,时间的匮乏更是致命伤。家中没有专业的护理床,没有24小时待命的吸痰器,更没有能随时托举起一位失能老人的壮年劳动力。

产业逻辑便在此处完成了闭环。康复医院承接的,往往不再是让老人“重返社会”的治愈希望,而是家庭与大医院都无力消化的、无处安放的衰老。

孝心的货币化

在支付窗口,我们可以窥见现代亲子关系的某种微妙异化。

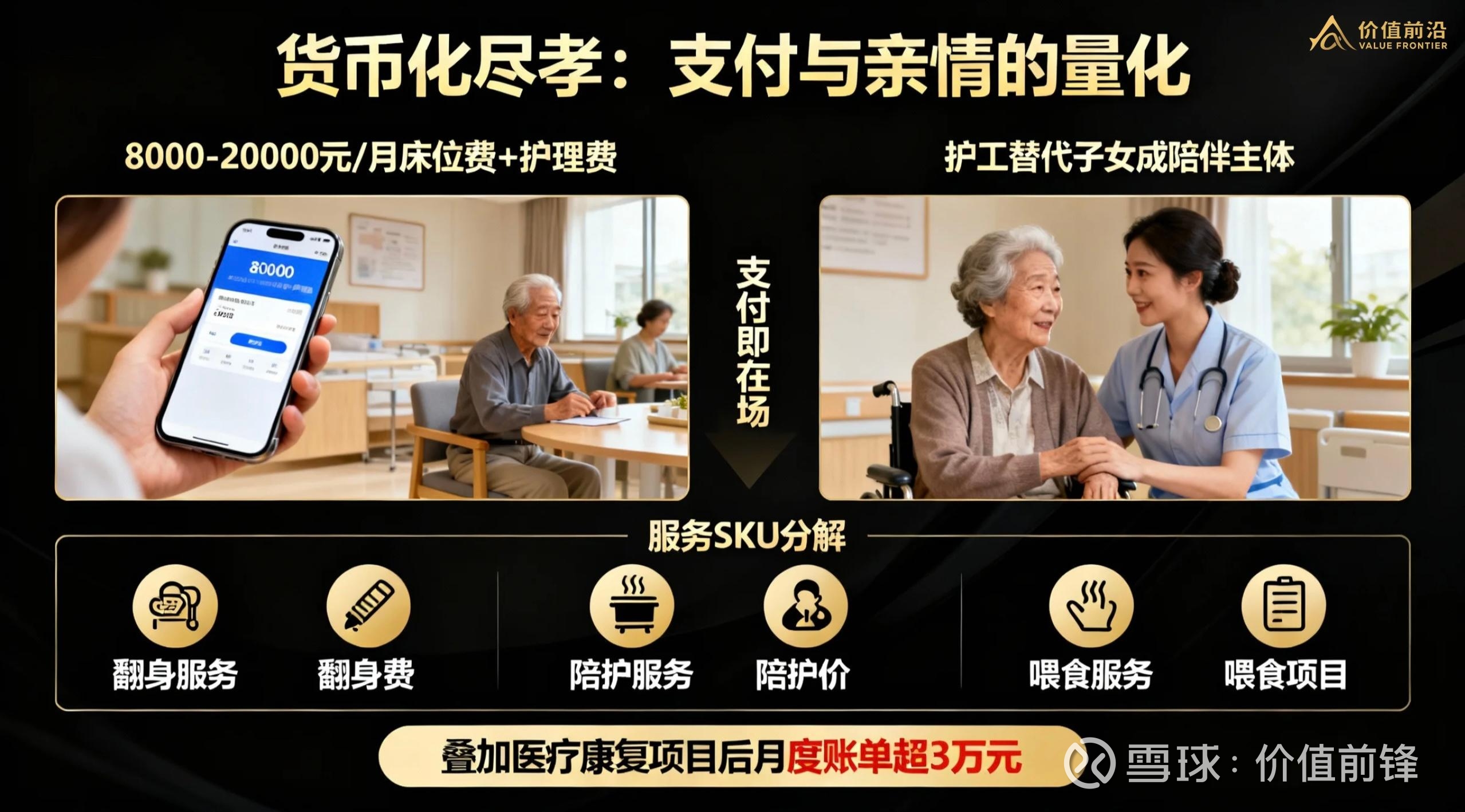

对于许多子女而言,支付即意味着“在场”。市场数据显示,一线城市高端养老及康复机构的月均床位费与护理费起步价往往在8000至20000元之间,若叠加专业医疗康复项目,月度账单轻松突破3万元。

这不仅仅是购买医疗服务的费用,更像是一张昂贵的道德豁免权。只要按时转账,那种因无法床前尽孝而产生的内疚感便能得到某种程度的消解。银行流水上的每一笔支出,都等同于一份电子化的尽孝记录。

于是,代理人顺理成章地崛起。护工取代了子女,成为了陪伴老人的主体。

这种替代过程伴随着亲情的量化。原本属于家庭内部模糊、温情的情感互动,被拆解成了明码标价的服务SKU。翻身有翻身的费用,陪护有陪护的价格,甚至喂食都成了一个计费项目。在这里,关爱被切割成了一连串可以计算、可以交易的数据指标,孝心在某种程度上完成了“货币化”。

照护的工业化与深层孤独

走进病房,首先感受到的是一种“洁净的荒芜”。

标准化的白墙、刺鼻的消毒水味、仪器规律的滴答声,这些元素共同构成了一个绝对理性的医疗空间,彻底剥夺了属于生活的烟火气。为了管理效率,许多机构实施封闭式管理,这种为了安全而设立的制度,切断了老人原有的社会关系网络,迫使他们进入一种“原子化生存”的状态。

更深层的异化在于“人的数据化”。

医生和治疗师关注的是ADL(日常生活活动能力)评分,是肌力等级的恢复情况。在这一套严密的评估体系面前,老人作为“人”的主观感受被系统性地忽略了。相关流行病学调查显示,养老机构中老年人的抑郁症状检出率常年在23.6%至40%的高位徘徊,远高于社区居住的老人。

孤独、恐惧、对死亡的焦虑,这些无法被量化进表格的情绪,往往被视作干扰康复的噪音。老人们在这里被照顾得无微不至,身体的各项指标或许都在好转,但眼神却日渐黯淡。

围城里的两份样本

当我们将目光投向具体的运营主体,大湖股份与澳洋健康这两家公司的实际经营状况,为我们揭示了这个行业在光鲜表象下的真实质地。

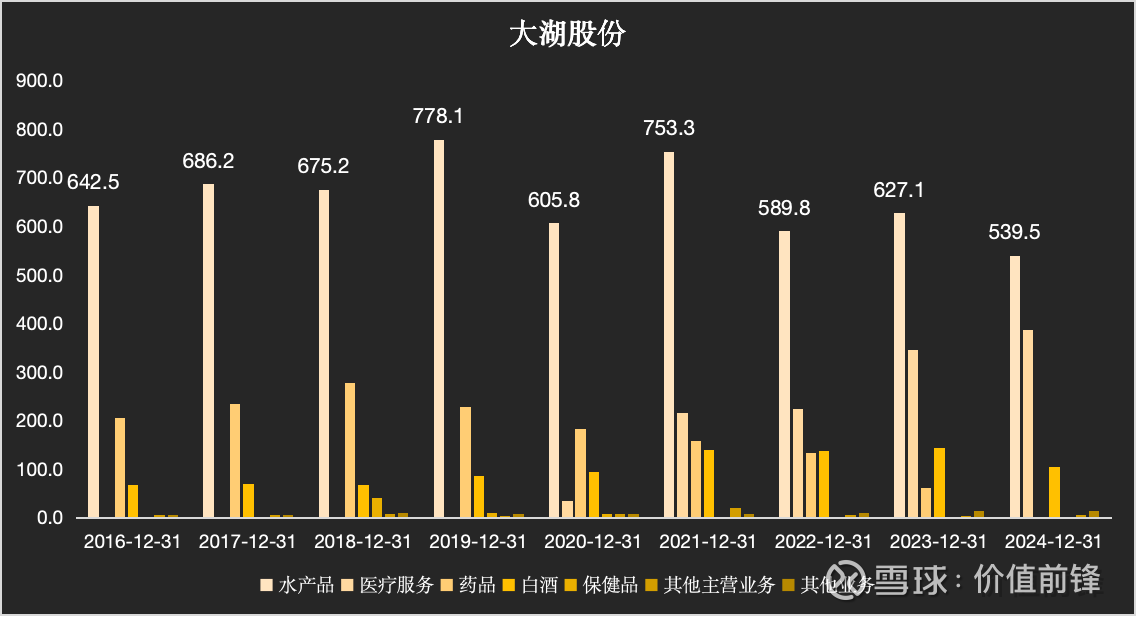

大湖股份:跨界者的“双城记”

大湖股份的转型是一场典型的跨界实验:左手是洞庭湖的水产养殖,右手是长三角的康复护理。通过收购东方华康,大湖股份切入了这条赛道。截至2024年,东方华康旗下的上海金城护理院凭借地理位置优势,床位使用率长期维持在98%的高位,几近“一床难求”。

数据来源:Choice

但硬币的另一面是,同旗下的常州阳光康复医院床位使用率却曾一度徘徊在50%左右。这种反差揭示了康复产业极强的地域属性——在一线城市是稀缺资源,在二三线城市则可能面临供给过剩。虽然东方华康在2023年实现了6130万元的盈利,但对于一家运营方而言,新建医院漫长的爬坡期与租赁准则带来的成本压力,依然是不容忽视的负担。

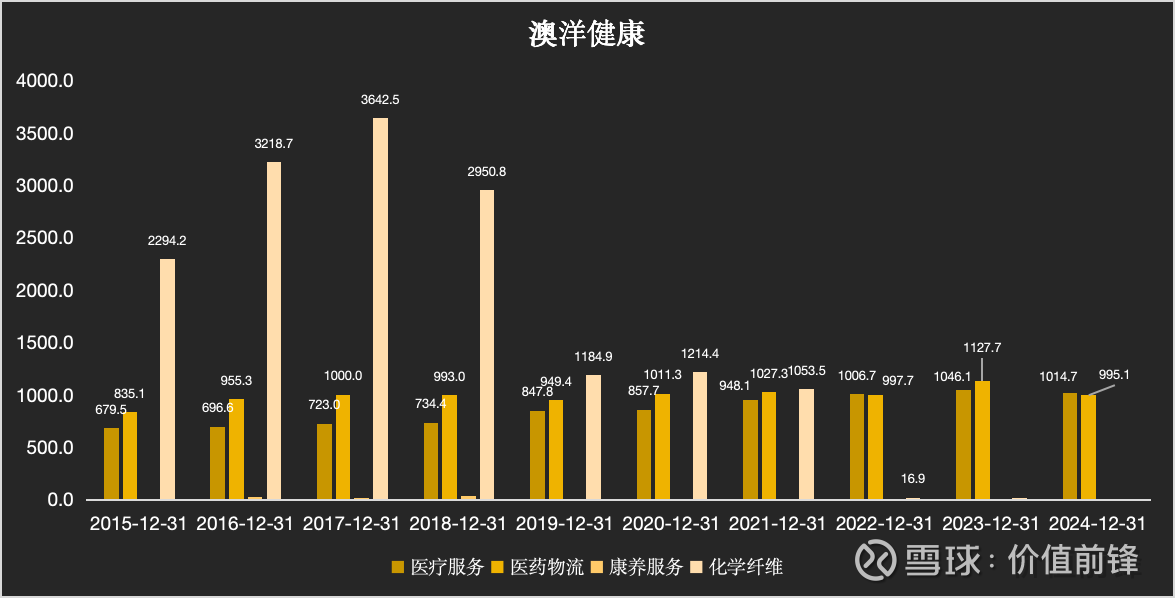

澳洋健康:断臂求生后的“薄利真相”

如果说大湖是跨界,澳洋健康则是“断臂求生”。在彻底剥离化纤业务后,澳洋全面押注医疗健康,坐拥超过2300张的总床位规模,形成了以张家港为基地,辐射长三角的康复连锁网络。

然而,2023年的财报数据却有些刺眼:在医疗服务营收占比近50%、营收规模超10亿的情况下,净利润仅为3000多万元,净利率徘徊在3%左右的低位。

数据来源:Choice

这戳破了“银发经济暴利”的幻象。康复医院本质上是一门“弯腰捡钢镚”的生意——重资产投入、长周期回报、极度依赖医保支付政策。一旦医保控费收紧,这些拥有庞大床位数的机构,首先感到的就是寒意。

大湖股份的“跨界阵痛”证明了优质医疗资源的稀缺性与地域分布的不均衡,一线城市的红利难以简单复制到下沉市场。

澳洋健康的“微利坚守”打破了规模效应的迷信,揭示了在医保控费的大背景下,康复医疗已从资本热捧的概念题材,回归到了需要精细化运营、承受漫长回报周期的服务业本质。这并非遍地黄金的蓝海,是一场对运营效率、资金耐力以及资源整合能力的极限考验。

“医养结合”的现实错位

这也让我们必须重新审视“医养结合”这个热门概念。

理想状态下的“医养结合”,应当是医疗服务像水一样嵌入到生活的土壤中,滋养生命。目前的现状,却往往走向了反面——“以医代养”。在这里,生活从属于医疗,吃饭、睡觉、排泄,一切日常活动都围绕着治疗计划展开。

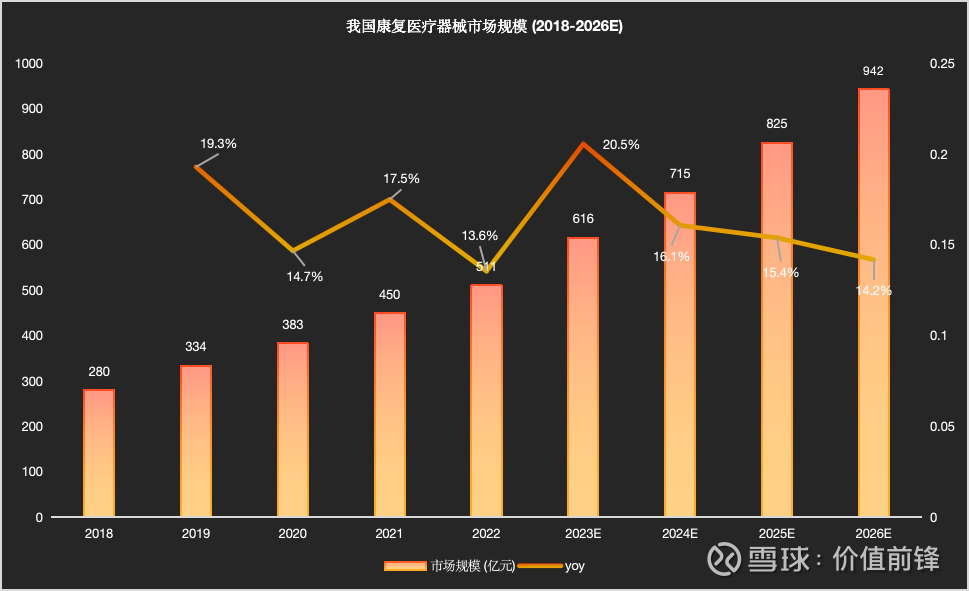

目前的康复医疗器械市场国产化率虽然超过90%,但多集中在中低端理疗设备,真正能改善生活质量、辅助社会功能恢复的高端辅具渗透率依然不足。

数据来源:深创投产业研究院

这就造成了一种功能错位:医院最擅长处理的是生物学层面上的“病”,却并不具备解决社会学层面上“人”的能力。

这种错位的最终代价,是老人或许获得了更长的生物性存活时间,却牺牲了作为社会人的尊严与连接。他们活在各种管路和指标的护佑下,身体被延续,灵魂却在枯萎。

结语

康复医院是现代工业社会解决养老难题的一个时代产物,但正如大湖股份与澳洋健康的经营实况所揭示的那样,这并非一块可以轻易掘金的商业沃土。

无论是跨界者的艰难爬坡,还是转型者的微利坚守,都证明了这门生意在剔除“概念泡沫”后,本质上是一场极度依赖精细化运营的苦旅。

金钱终究无法完全购买到血缘的温度。在这场庞大的社会交易中,子女通过付费买到了继续工作的安心,医院通过服务买到了合理的利润,而处于交易中心的老人,面对的是一种被精心照料的、漫长的孤独。

这便是摆在我们面前的一道沉重算题:当衰老被拆解为一个个可计费的项目,我们如何在追求产业效率的同时,不去透支生命的尊严与质感?