漱玉平民,想通了一件事

今年6月,济南多了一个有些奇怪的存在。

门头上写着"大树漱玉",推门进去,却看不到想象中药店的模样。货架上整齐码放的,是进口奶粉、宠物零食、日系美妆,还有澳洲的营养品。空气里没有消毒水的味道,反倒有几分精品超市的调性。

这是与台湾大树药局合资落地的第一家新业态门店。台湾大树药局在岛内深耕多年,把药店做成了"便利店+母婴+健康管理"的综合体,药品只占营收的一部分,母婴、保健、生活用品的比重同样很高。

不只是又开了一家新店。这是在9000家门店之后,对自己的一次追问:药店的边界,到底在哪里?

二十年的根

故事要从22年前说起。

2002年,济南街头出现了第一家挂着"漱玉平民"招牌的平价药房。开业第一天,销售额突破3万。彼时整个济南,还没有一家日销过万的药店。那是一种先发的锐气。

此后二十年,门店像毛细血管一样蔓延开来。不是只盯着核心商圈的大店,而是社区、县城、乡镇,能渗透的地方全都渗透进去。等竞争对手想进山东的时候,发现好位置早就被占满了。

不只是开店。还往上游走,和山东健康集团绑定物流仓储,和本地供应商深度合作,把供应链攥在自己手里。2019年,"漱玉平民"四个字被认定为中国驰名商标。这种品牌认知度,是时间和投入堆出来的。

截至目前:9042家门店,覆盖山东16个地市,会员超过2000万,相当于山东常住人口的五分之一。在中国连锁药店综合实力榜上排第九,在山东省内,优势相当明显。

这便是二十年积累下来的家底。不只是门店数量,而是位置、品牌、供应链、消费者信任。这是根。根扎得稳,才敢去想枝叶的事情。

但行业整体在承压。2024年上半年,全国药店店均销售额同比下滑超过10%,医保政策调整让部分客流回流社区医院。即便是山东这个大本营,天花板也肉眼可见了。

更大的版图

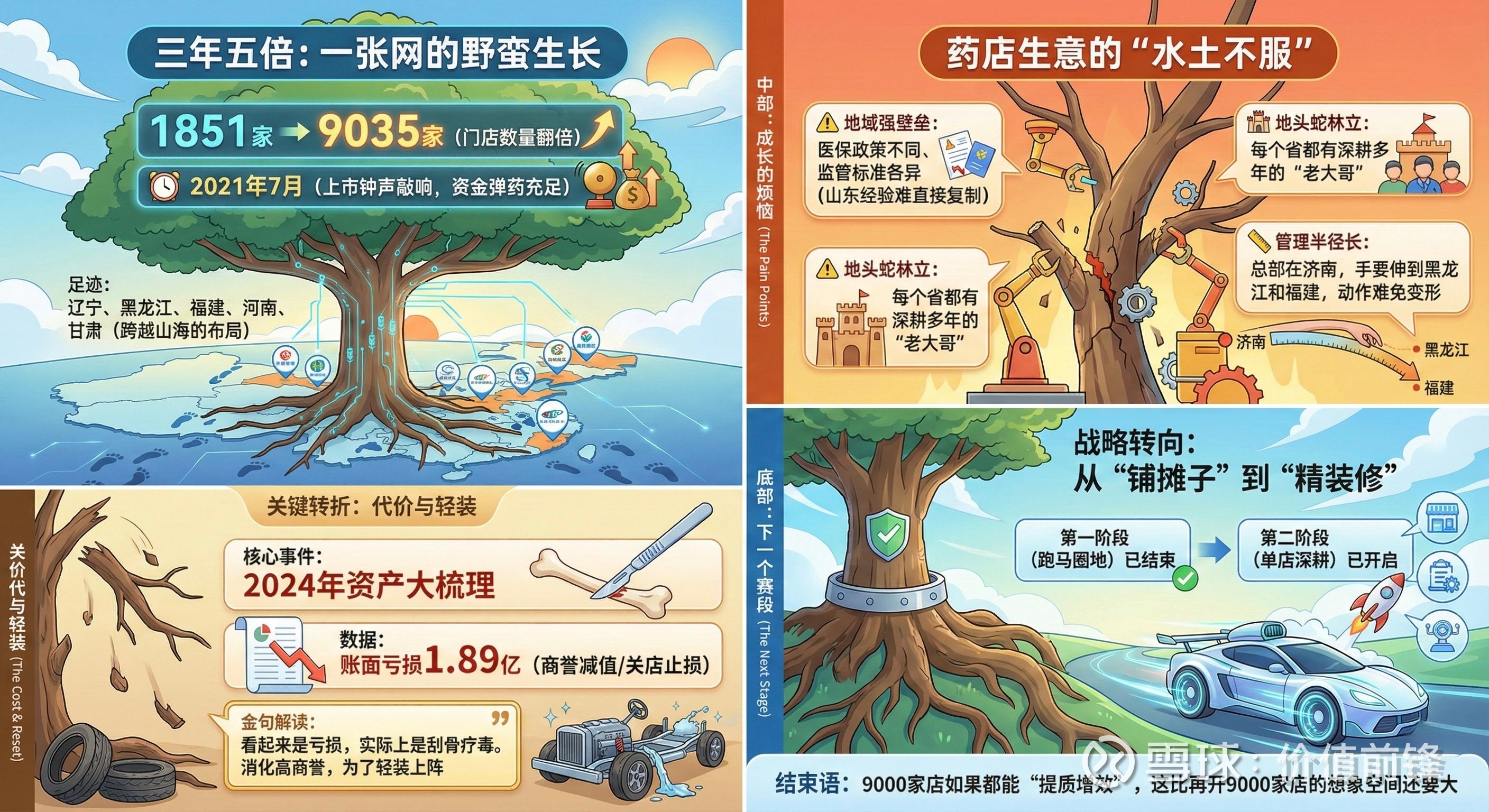

2021年7月,上市的钟声敲响。

带着募集的资金,开始向省外进发。辽宁、黑龙江、福建、河南、甘肃,三年时间门店数量从1851家增长到9035家,翻了将近5倍。一张覆盖多省的网络快速铺开,为未来的发展打下了基础。

不过,药店这门生意有一个特点:地方性很强。

各地医保政策存在差异,报销目录不同,监管要求不同,定点药店的准入标准也不一样。在山东打磨了二十年的运营体系,进入新省份后需要时间去适应和调整。部分门店在属地化运营过程中遇到了挑战,整合周期比预期更长。

另一个现实是,每个省份都有深耕多年的本地龙头。作为后来者,需要更多时间建立供应链、客情和品牌认知。省外布局选择了辽宁、黑龙江、福建、河南等区域,与大参林、益丰药房、老百姓等全国性连锁的重点区域形成差异化,这也意味着进入的是相对空白的市场,既有机会也有挑战。

管理半径的拉长同样需要面对。总部在济南,门店却分布在全国多个省份,如何确保一致的服务标准和运营效率,是一个需要持续投入解决的课题。

2024年,公司进行了较大力度的资产梳理和减值计提,账面出现了1.89亿的亏损。商誉余额17.53亿,占净资产比例较高,后续消化需要时间。但换一个角度看,这也是为了轻装上阵、夯实基础。

全国化布局的第一阶段告一段落。网络铺开了,经验积累了,对行业的理解更深了。接下来的重点,是把已有的9000多家门店经营好、升级好,让存量资产释放更大的价值。

规模扩张是一条路,但不是唯一的路。如果能把单店价值做上去,9000家店的想象空间,可能比再开9000家店还要大。

打开天花板

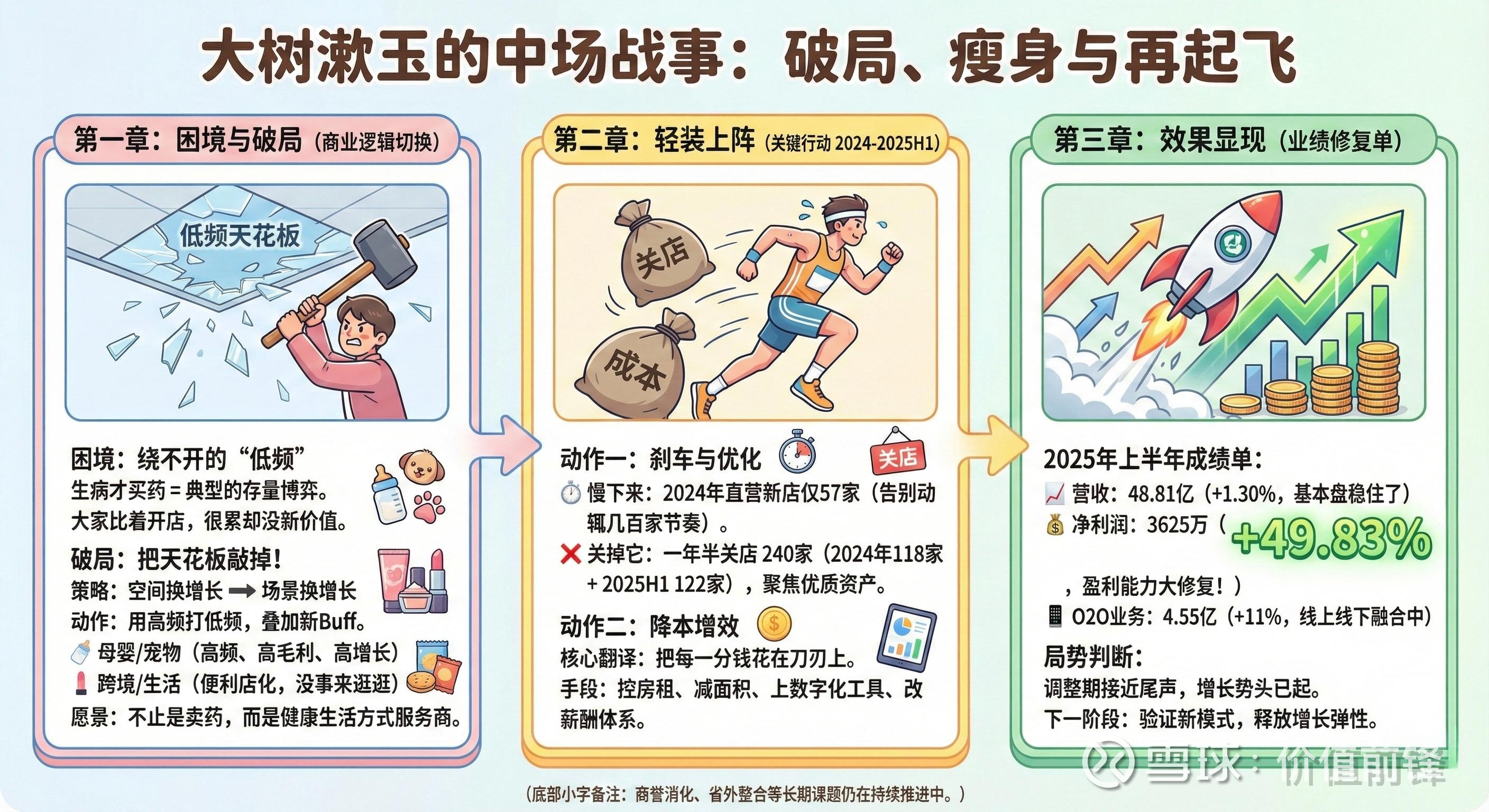

传统药店有一个绕不开的困境:低频。

消费者只有生病了才会想起你,买完药转身就走。这意味着无论开多少家店,单店的客流量都有天花板。整个行业比的是谁抢的位置多、谁开的店多,比着比着,大家都很累,但并没有创造新的价值。这是一个典型的"存量博弈"生意。

"大树漱玉"想做的,是把天花板敲掉。

怎么敲?加品类,把"低频刚需"变成"高频复购"。

药品是基础盘,毛利稳定但增长有限。母婴用品是台湾大树的看家本领,年轻妈妈买奶粉、纸尿裤的频率比买药高多了,而且毛利率更高。宠物用品瞄准的是养宠人群,这个群体消费力强、复购率高,是近年来增长最快的消费赛道之一。跨境商品提供差异化,进口保健品、日系护肤、澳洲营养品,普通药店没有的东西这里有。生活用品让门店"便利店化",路过了就想进来逛逛。

本质上是一次商业逻辑的切换:从"空间换增长"变成"场景换增长"。门店不再只是卖药的地方,而是承载多种消费场景的健康生活入口。进店的理由多了,连带销售的机会就有了,单店能创造的价值也就不一样了。

如果这条路能走通,竞争的维度会发生变化。不再是比谁的店多,而是比谁的店更值钱。不再是"药品零售商",而是"健康生活方式服务商"。前者卖的是药,后者卖的是一种生活解决方案。

当然,新模式的落地需要时间验证。品类扩展后如何保持专业形象?跨品类运营能力如何搭建?台湾经验如何适配大陆市场?这些问题都需要在实践中摸索答案。

现在还只是试点。能不能复制,能跑多快,都在探索中。但方向已经明确:未来的药店,不应该只是卖药的地方。

轻装上阵

调整的动作从2024年就开始了。

开店速度明显慢下来。2024年全年新建直营门店只有57家,和前几年动辄几百家的节奏完全不同。同时在优化门店结构,2024年关了118家,2025年上半年又关了122家。聚焦优质资产,才能跑得更快。

降本增效也在推进。财报里那些"降租控费"、"减少租赁面积"、"优化租赁合同条款"、"推进数字化工具"、"改革薪酬体系"的措辞,翻译过来就是:把每一分钱花在刀刃上,用更少的资源做更多的事。

效果开始显现。

2025年上半年:营收48.81亿,同比增长1.30%,基本盘稳住了;归母净利润3625万,同比增长49.83%,盈利能力正在修复;O2O业务4.55亿,同比增长11%,线上线下融合也在推进。

增长的势头已经起来了。调整期接近尾声,接下来是验证新模式、释放增长弹性的阶段。

当然,还有一些课题需要持续推进。商誉的逐步消化、省外资产的优化整合、股东结构的稳定,这些都是长期工作,需要时间来完成。

第二曲线

9000家店之后,想明白了什么?

大概是这样一个道理:规模是护城河,但不是唯一的护城河。当扩张的边际效益递减,当行业整体增速放缓,比"更多"更重要的,是"更不一样"。

"大树漱玉"是给出的答案。把9000家存量门店看作9000个待升级的载体,而不是已经跑完的里程。如果单店模型能验证、能复制,这些店的价值会被重新定义。

接下来有几件事值得期待:

"大树漱玉"的复制节奏。目前只是试点,接下来会开多少家?单店的客单价、复购率、坪效这些核心指标怎么样?如果模式跑通,向存量门店推广的速度会有多快?这是判断"第二曲线"能不能立住的关键。

山东基本盘的深耕。省内市场是根据地,二十年积累的品牌、渠道、供应链,是最核心的战略资产。把新模式先在山东跑通,再考虑更大范围的复制,这是更稳健的路径。

行业整合的机会。药店行业正在洗牌,中小药店的日子不好过,龙头的机会反而更多。有品牌、有规模、有新模式的玩家,有望在这轮整合中扩大优势。

健康消费的大趋势。人口老龄化、健康意识觉醒、慢病管理需求上升,这些长期趋势不会变。如果能从"药品零售商"升级为"健康生活方式服务商",就能更好地承接这波需求。

从"开更多店"到"让店更值钱",从"药品零售商"到"健康生活方式服务商"。这条路还很长,但第一步已经迈出去了。

有些答案,需要时间来揭晓。

【免责声明】

本文为作者基于公开资料的个人创作,与漱玉平民公司无关。作者与该公司不存在雇佣、合作或利益关系,公司未参与、未审阅、未授权本文。所有信息不保证准确性和完整性,不构成任何投资建议。股市有风险,投资需谨慎。