当AI遇上临床试验:诺思格的效率革命与出海叙事

在创新药的造富神话里,聚光灯往往打在Biotech身上——某某分子出海、某某管线获批、某某BD交易首付款创新高。

但很少有人注意到,在每一款新药走向临床的背后,都有一群"隐形推手"在运转——临床CRO(合同研究组织)。

它们负责临床试验的设计、执行、数据管理、统计分析,是连接实验室与病床的关键桥梁。

如果说创新药企业是"淘金者",那么临床CRO就是那个"卖水人"。

诺思格(301333.SZ)正是这样一家企业。2008年成立,2022年登陆创业板,员工超过2200人,累计服务超过750家医药企业。在创新药寒冬的三年里,它默默穿越周期;而当行业回暖的信号出现时,它又悄然站上了新的起点。

2025年2月,诺思格发布了一款基于大语言模型的AI平台。这个动作看似低调,却暗藏深意——它意味着,这家传统临床CRO正在尝试一场关于效率的革命。

与此同时,另一条线索也在浮现:公司明确表示"未来三年将海外布局作为工作重点",并公开透露"可能会收购临床试验相关CRO公司"。

当AI赋能遇上创新药出海,当技术升级叠加外延扩张,诺思格的故事正在变得不一样。

新药研发的"基础设施"

在展开分析之前,有必要先理解临床CRO究竟是做什么的。

临床试验:新药研发最贵的一环

一款创新药从实验室走到药房,通常需要经历临床前研究、临床试验、注册审批、商业化生产四个阶段。其中,临床试验是耗时最长、成本最高的环节——一般占据整个研发周期的60%以上,费用占比更是高达70%左右。

临床试验又分为I期、II期、III期。I期主要验证安全性,受试者通常是健康人群;II期初步验证有效性,受试者是目标患者;III期则是大规模验证,需要数百甚至上千名患者参与,耗时往往三到五年。

这个过程涉及大量繁琐的工作:试验方案设计、伦理审批、研究中心选择、患者招募、数据采集、统计分析、安全性监测……每一个环节都需要专业人员执行,每一个细节都可能影响最终结果。

CRO的价值:让药企专注于"创新"

对于药企而言,自建一支完整的临床试验团队成本高昂,且面临人员闲置的风险——项目忙时人手不够,项目少时人员冗余。将临床试验外包给专业的CRO,既能降低固定成本,又能借助CRO的专业能力提高试验效率。

这就是临床CRO存在的核心价值:通过规模效应和专业积累,帮助药企更高效、更经济地完成临床试验。

诺思格的业务正是围绕这一核心展开。它提供的服务涵盖临床试验运营、现场管理、生物样本检测、数据管理与统计分析、临床药理学等多个领域,本质上是一个"临床试验全流程解决方案提供商"。

行业格局:集中度低,整合空间大

全球临床CRO市场集中度较高,前五大企业(IQVIA、Covance、PPD等)占据了约65%的市场份额。但中国市场的情况截然不同——前五大企业的市场份额仅为22.82%左右,行业仍处于高度分散状态。

这意味着两件事:一是竞争激烈,小企业众多,价格战频繁;二是整合空间大,头部企业有机会通过并购扩张市场份额。

诺思格在这个格局中处于什么位置?从营收规模看,2024年全年营收7.44亿元,在A股上市的临床CRO企业中属于中型体量。相比泰格医药的百亿级营收,诺思格还有相当的成长空间。

临床试验的效率革命

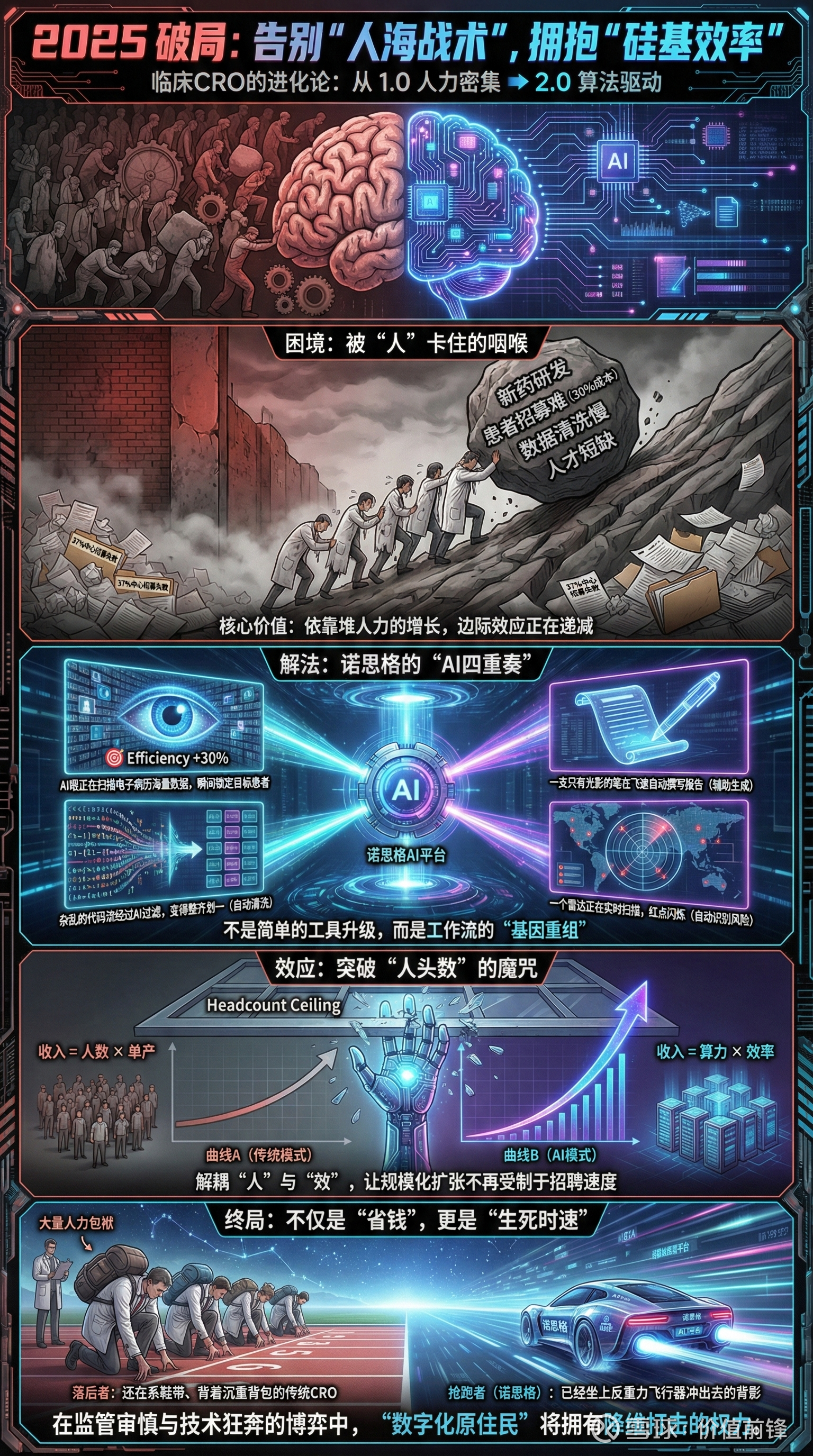

"人力密集"的行业痛点

临床CRO长期以来被视为"人力密集型"行业。这不是没有道理的。

以患者招募为例。一项III期临床试验可能需要招募上千名患者,而行业数据显示,约11%的临床试验中心无法招募到任何患者,37%的中心无法完成招募目标。患者招募的成本占据整个临床试验预算的30%以上,是名副其实的"卡脖子"环节。

再比如数据管理。传统的临床数据管理依赖人工录入、核对、清洗,流程繁琐、效率低下,且容易出错。一个中大型临床试验的数据管理团队可能需要十几甚至几十人,成本可观。

还有一个更根本的问题:人才短缺。中国临床试验行业起步较晚,专业人才培养体系尚不完善,优秀的临床研究协调员(CRC)、临床监查员(CRA)、项目经理(PM)供不应求。人,成为制约行业发展的核心瓶颈。

诺思格的AI布局:从辅助到重构

2025年2月,诺思格召开了"诺思格AI平台"开发成果与战略布局探讨会,正式发布基于大语言模型的AI平台。

这个平台的定位并非简单的"工具升级",而是试图重构临床试验的工作流程。根据公开信息,该平台覆盖临床运营、试验现场管理、医学事务、药物警戒、数据管理和统计分析等多个场景,本质上是一个"全流程AI赋能方案"。

具体来看,AI在临床试验中的应用主要体现在几个方向。第一是患者招募。通过自然语言处理技术,AI可以从电子病历中自动筛选符合入组标准的患者,大幅缩短招募周期。行业数据显示,AI辅助的患者招募效率可以提升30%左右。

第二是数据管理。AI可以自动完成数据录入、核对、清洗等工作,减少人工干预,降低错误率。传统模式下需要十几人完成的数据管理工作,AI辅助下可能只需要三五人。

第三是医学写作。临床试验报告、安全性报告等文档撰写是典型的"费时费力"工作。大语言模型可以辅助完成初稿撰写,让专业人员专注于审核和优化。

第四是药物警戒。AI可以实时监测不良事件报告,自动识别潜在的安全信号,提高药物安全监测的效率和灵敏度。

效率提升的"乘数效应"

AI赋能的意义,不仅仅是"省人",更在于"提效"。

对于临床CRO而言,效率意味着竞争力。同样一个项目,如果能比竞争对手更快完成、更少出错,就能赢得更多订单、获得更高溢价。

更重要的是,AI可以帮助CRO突破"人头模式"的天花板。传统CRO的收入增长高度依赖人员扩张——想接更多项目,就得招更多人。但人员管理的复杂度会随着规模增长而指数级上升,边际效率递减。AI的介入,有望打破这一魔咒。

当然,AI在临床试验领域的应用仍处于早期阶段。监管机构对AI的态度相对审慎,数据隐私和合规性问题也需要妥善处理。但趋势是清晰的:数字化、智能化是临床CRO的必然方向,早布局者将赢得先发优势。

从这个角度看,诺思格的AI平台发布,与其说是"锦上添花",不如说是"未雨绸缪"。

被低估的"卖水人"机会

License-out的狂欢与冷思考

2025年以来,中国创新药出海的热度持续升温。

三生制药将PD-1/VEGF双抗授权给辉瑞,首付款12.5亿美元,里程碑付款最高48亿美元;恒瑞医药、百济神州等企业的海外BD交易同样频频刷屏。一时间,"出海"成为创新药领域最热的关键词。

但鲜少有人注意到,每一笔出海交易的背后,都离不开临床CRO的支撑。

原因很简单:海外药企在引进中国创新药管线后,通常需要在海外开展临床试验,以满足FDA、EMA等监管机构的要求。这意味着,国际多中心临床试验的需求正在增长。

而国际多中心临床试验,对CRO的要求远高于国内试验。它需要CRO具备全球化的研究中心网络、熟悉不同国家和地区的法规要求、能够协调跨时区的项目执行——这些能力,并非每家CRO都具备。

诺思格的"FDA基因"

在国际化能力方面,诺思格有一个值得关注的特点:核心专家团队的"FDA背景"。

根据公开信息,公司首席科学官陈刚博士和首席统计师何崑博士均曾任职于FDA肿瘤药审中心。这意味着,他们不仅熟悉FDA的审评逻辑和关注点,还能够为客户提供"监管视角"的专业建议。

在创新药出海的语境下,这种能力的价值正在放大。

一方面,越来越多的中国药企希望推动管线在FDA获批,这就需要CRO能够帮助设计符合FDA要求的临床试验方案、准备符合FDA标准的申报资料。

另一方面,海外药企在引进中国管线后,也需要CRO能够对接FDA的沟通流程,协助完成IND申请、Pre-IND会议等关键节点。

诺思格在这方面的布局已经开始显现成效。公司明确表示,"创新药科学与战略委员会"可以为国内外客户提供临床产品全周期研发策略制定、注册路径规划、临床试验顶层设计等服务,这正是出海型药企最需要的能力。

从"国内订单"到"全球订单"

创新药出海的另一层含义是:订单的地理边界正在打开。

传统上,国内临床CRO的客户主要是国内药企,订单以国内临床试验为主。但随着中国创新药的国际化进程加速,越来越多的订单开始涉及海外市场。

这对CRO而言既是机遇也是挑战。机遇在于,海外订单的单价通常高于国内订单,毛利率更有吸引力;挑战在于,海外业务对CRO的综合能力要求更高,需要在全球范围内建立研究中心网络、培养本地化团队。

诺思格近年来的境外收入保持持续增长态势,显示其国际化能力正在逐步兑现。随着创新药出海浪潮的持续,这一趋势有望延续。

国际化+并购——打开成长天花板

2025年的两个动作

2025年,诺思格在战略层面释放了两个重要信号。

第一个信号是国际化提速。公司新设了香港全资子公司R&G (HK) PHARMA LIMITED和澳大利亚全资子公司R&G PHARMA AUSTRALIA PTY LIMITED。这两个布点的选择颇有深意——香港是连接内地与国际市场的桥头堡,澳大利亚则是国际多中心临床试验的热门地区之一。

公司在调研中明确表示:"海外临床药物研发的市场非常广阔,机遇也非常多,这也是一家临床CRO公司想要发展壮大,必然要走的一个方向。未来三年公司会将海外布局作为一个工作的重点。"

第二个信号是并购意向。2025年6月,诺思格在互动平台上回应"公司资金含交易性资产有17亿元,是否考虑收购优质资产"的提问时表示:"公司不会自主研发创新药,但未来可能会收购临床试验相关CRO公司。"

17亿元的现金储备,加上明确的并购意向,这个组合释放的信号不言自明。

泰格医药的"教科书"

谈到临床CRO的并购扩张,绕不开泰格医药。

泰格医药是国内临床CRO的龙头,也是并购整合的"老手"。从2009年开始,它陆续收购了数统、临床前和区域中心等各类服务商,逐步构建起覆盖全球的执行能力。从美斯达、BDM到方达、圣苏,再到东欧、东亚的临床网络,泰格的并购路径清晰而坚定。

这种"内生+外延"的发展模式,使得泰格医药在2016年之后基本完成了全球交付能力的搭建,市场份额也稳居国内第一梯队。

相比之下,诺思格的并购节奏克制得多。2016年收购苏州海科做中心实验室,后来成立艾科曼补足数据统计能力,2024年拿下上海衡领——节奏不快,但始终围绕主业。

如今,随着现金储备的积累和明确的并购意向表态,诺思格或许正在酝酿更大的动作。

行业整合的窗口期

从行业格局看,当下正处于整合的窗口期。

2021-2023年,创新药行业经历了一轮深度调整,投融资收缩、管线砍线、Biotech倒闭潮……CRO行业同样感受到了寒意,订单增速放缓、价格竞争加剧。

但寒冬也带来了整合的机会。一些小型CRO在现金流压力下选择"卖身",优质标的的估值回归理性。对于手握现金的头部企业而言,这是"捡便宜"的好时机。

进入2025年,创新药市场开始回暖的迹象逐渐显现。投融资数据环比改善,License-out交易活跃,临床试验需求缓慢复苏。那些在寒冬中"降本求生"的CRO企业,也开始重新考虑扩张。

诺思格选择在这个时点释放并购信号,时机的把握值得关注。

并购的"加法"与"乘法"

并购对于CRO企业的价值,不仅仅是"加法"——增加营收规模,更在于"乘法"——补齐能力短板、产生协同效应。

以泰格医药为例,它的并购标的覆盖了临床试验的各个环节,形成了从早期临床到上市后研究的全链条能力。这种"一体化"服务模式,使得客户可以将整个项目交给一家CRO,而不需要分包给多家供应商,效率更高、沟通成本更低。

诺思格如果启动并购,可能的方向包括:一是地理扩张,通过收购海外CRO或设立海外分支,补齐全球化能力;二是能力补齐,通过收购细分领域的专业CRO,强化特定治疗领域或技术领域的竞争力;三是规模整合,通过收购同类型CRO,扩大市场份额,提升议价能力。

当然,并购从来不是"稳赚不赔"的买卖。标的选择、估值判断、整合执行,每一个环节都可能出问题。但对于一家志在做大的CRO而言,并购几乎是必经之路。

结语

750家客户,2200名员工,7.44亿元营收——这是诺思格的当下。

AI平台、香港澳洲布点、17亿现金储备——这是诺思格的筹码。

全链条服务能力、FDA背景专家团队、明确的并购意向——这是诺思格的想象空间。

临床CRO是一个"慢生意",不像创新药那样有"爆款管线"的造富神话,也不像互联网那样有"流量变现"的增长魔法。它的价值在于专业、稳健、持续。

但在这个"慢生意"里,也有变化正在发生。AI正在重构效率边界,出海正在打开市场空间,并购正在重塑竞争格局。

诺思格能否抓住这些变化,实现从"中型CRO"到"头部玩家"的跨越?

答案需要时间来验证。但可以确定的是,在创新药这条赛道上,"卖水人"的故事同样精彩。

【免责声明】

本文仅为产业研究与信息分享,不构成任何操作建议。市场有风险,决策需谨慎。文中涉及的公司、数据均来自公开信息,请以官方披露为准。