湖南白银到底什么来头?

说个疯狂的事。

2025年初,白银还在28美元/盎司附近趴着,市场上几乎没人关注这个品种。大家都在聊黄金、聊AI、聊存储芯片,白银?那是什么老古董。

结果呢?

到了2026年1月20日,现货白银一度冲到95.48美元/盎司,涨幅高达236%。同一天,现货黄金也创出历史新高,但涨幅远不如白银。

这是什么概念?过去50年,白银只有三次达到这种高度:1980年亨特兄弟囤积全球三分之一白银试图垄断市场、2011年美国债务上限危机引发避险潮、以及现在。

而且这一次跟前两次还不一样。1980年是投机操纵,2011年是纯避险,但2025年的白银牛市,是供需失衡加避险需求加工业刚需三重因素叠加的结果。基本面比前两次扎实得多。

白银疯了,A股里跟白银最沾边的公司也疯了。

湖南白银,2025年至今股价最大涨幅313%。1月20日当天,白银创新高,它直接涨停,收盘价12.4元,总市值350亿。

15万股民彻底嗨了。

但问题是,这家公司到底什么来头?它凭什么能吃到这波白银牛市的红利?接下来还能不能继续涨?

今天就来扒一扒。

湖南白银是干嘛的?

很多人一看到"白银"两个字,就以为这是个挖矿的公司,跟紫金矿业、山东黄金是一个类型的。

不完全是。

白银这个行业,跟存储芯片行业有点像,也可以分成上中下游三层。

最上游是矿山,真正挖银矿的。国内像盛达资源、兴业银锡,就是这种类型。它们手里有银矿资源,银价涨,利润就爆。兴业银锡的白银储量是亚洲第一,2.45万吨,这是实打实的资源壁垒。

中间一层是冶炼厂,把矿石或者废料炼成白银。湖南白银的主业就是这个。它从上游买铅精矿和冶炼废渣废液,通过综合回收技术提取白银、黄金、铅、铋、锑、锌、铜、铟、钯等十几种金属,然后卖给下游。

最下游是深加工,把白银做成银粉、银浆、硝酸银、银饰品等高附加值产品。湖南白银也在做这块,而且是重点发展方向。

所以湖南白银的定位是什么?

A股唯一以白银为主业的全产业链公司。

这句话有两个关键词:一是"唯一",二是"全产业链"。

先说"唯一"。A股有不少公司生产白银,但大部分是副产品。比如江西铜业,主业是铜冶炼,白银只是铜冶炼过程中顺带回收的;紫金矿业,主业是金铜,白银同样是副产。这些公司的白银收入占比都很低,银价涨不涨对它们影响不大。

但湖南白银不一样。2025年上半年,公司"电银和粗银"加"银深加工产品"收入30.21亿元,占营收比例66.72%。"含银量"非常高,是真正意义上的白银股。

再说"全产业链"。

上游,公司有自己的矿山。子公司宝山矿业拥有湖南省桂阳县宝山铅锌银矿的采矿权,生产铅精矿、锌精矿、硫精矿,产品富含金银等贵金属。子公司西藏金和矿业正在积极推进探矿增储,确定未来矿山开发路径。

中游,公司有国内最大的白银冶炼产能。年产能2000吨白银、10万吨电铅,是我国白银生产和出口的重要基地之一。

下游,公司有深加工业务。子公司盛银新材布局了高纯银、硝酸银、银粉、银基纳米抗菌剂等20多个品类,切入光伏、电子、新能源汽车、医疗卫生等高端领域。子公司金福银贵做银制品和文旅融合,"白银城"是湖南省优秀工业旅游示范点。

这种"矿产资源探采选—冶炼—深加工"的一体化布局意味着什么?

银价涨的时候,从开采到冶炼到深加工,每个环节都能吃到红利。这就是全产业链的好处。

白银为什么突然疯了?

要理解湖南白银的股价逻辑,必须先搞懂白银市场发生了什么。

2025年的白银,是过去14年表现最好的大宗商品之一。年内涨幅一度接近140%,把黄金都甩在身后。下半年尤其猛,9月突破40美元,10月突破50美元,12月突破60、70、80美元,势不可挡。

这轮暴涨,是供需失衡、避险需求、金银比修复三重因素叠加的结果。

先说供需失衡,这是最核心的驱动力。

白银市场已经连续5年处于结构性短缺状态。据世界白银协会预测,2025年全球白银市场供应缺口约9500万盎司。

需求端,工业需求是最大的增量。跟黄金不一样,白银60%以上的需求来自工业领域。它不只是贵金属,更是一种重要的工业原材料。

为什么?因为白银的物理化学特性太优秀了。

导电性,白银是所有金属里最好的,比铜还高。导热性,仅次于金刚石。反射率,可见光波段最高。抗菌性,银离子可以杀死650多种细菌。

这些特性决定了白银在很多高端领域不可替代。

光伏是最大的需求端。白银是光伏电池片的核心材料,做成银浆印刷在硅片上形成电极。每年光伏领域消耗的白银超过2亿盎司,占全球工业用银的三分之一以上。

随着全球光伏装机量持续增长,这块需求还在扩大。

电子电气是第二大需求端。手机、电脑、汽车里的各种连接器、触点、开关,很多都要用到银。5G基站、AI服务器对高性能电子元器件的需求爆发,带动银的消耗量上升。

新能源汽车是第三大需求端。电动车的用银量是传统燃油车的好几倍。电池管理系统、充电桩、电机控制器,到处都要用银。

还有医疗、航空航天、军工等领域,银的应用也在扩大。银基抗菌材料在医疗器械、公共卫生领域的需求越来越大。

供给端呢?跟不上。

全球白银矿产供应增长有限,新矿山项目投产不足。而且很大一部分白银是铜、铅、锌的伴生矿,产量受限于主金属的开采节奏。回收银虽然在增长,但也填不上每年近1亿盎司的供应缺口。

更关键的是库存。2025年全球白银显性库存仅能覆盖1.2个月消费量,远低于3到6个月的安全边界。伦敦和国内白银的低库存导致市场交货存在压力,一有风吹草动就容易引发逼空。

2025年10月的那波逼空大戏就是这么来的。海外多头资金瞄准伦敦市场库存紧张,疯狂推高银价,空头找不到足够的现货交割,只能割肉离场。白银租赁利率一度飙升到40%以上,隔夜借贷成本突破100%。

再说避险需求。

2025年到2026年初,全球地缘政治紧张到了什么程度?

特朗普上台后,对内减税、对外加税,美国财政赤字扩大,美元信用进一步动摇。他公开喊话要在伊朗换领导层,暗示可能对伊朗动武。美国向中东增派航母战斗群。

他还宣布对欧洲八国加征关税,理由是这些国家反对美国获取格陵兰岛。丹麦、挪威、瑞典、法国、德国、英国、荷兰、芬兰,全部被点名。2月1日起加征10%,6月1日起提到25%。

俄乌冲突还在继续,看不到结束的迹象。中东局势一触即发。

这种环境下,资金往哪跑?贵金属。

黄金是传统的避险资产,白银跟黄金高度相关,避险资金一起涌入。中国央行连续多月增持黄金,全球央行购金量处于历史高位。这种去美元化的趋势,对整个贵金属板块都是利好。

最后说金银比修复。

金银比,就是一盎司黄金能换多少盎司白银。这个指标很有意思。

历史上,金银比的均值大概在60到70之间。20世纪的平均值是60:1。但2025年4月,金银比一度冲到105,意味着白银相对黄金被严重低估。

为什么会被低估?因为白银的市场规模小、流动性差,前几年资金都在追黄金,白银被冷落了。

但从历史经验看,金银比的大幅收敛,通常发生在黄金大牛市的中后期。换句话说,牛市前半段黄金领涨,后半段白银补涨。白银的加速补涨,往往是对黄金牛市的一种确认。

2025年下半年,金银比从105一路修复到50左右。这个过程中,白银的涨幅当然比黄金大得多。

供需缺口、避险需求、金银比修复,三重因素共振,白银就炸了。

湖南白银干的就是白银冶炼和深加工,银价涨,它的收入也跟着涨。2025年Q3单季度营收40.65亿,同比增长98.68%。净利润9636万,同比增长47.51%。前三季度营收85.94亿,同比增长59.56%。

但如果只是吃银价红利,为什么涨3倍?

银价涨,整个白银板块都在涨。兴业银锡涨了,盛达资源涨了,豫光金铅也涨了。

但湖南白银涨得比很多同行猛,股价从低位翻了3倍多。

为什么?

因为市场买的不只是银价上涨带来的业绩弹性,还有它的成长故事。

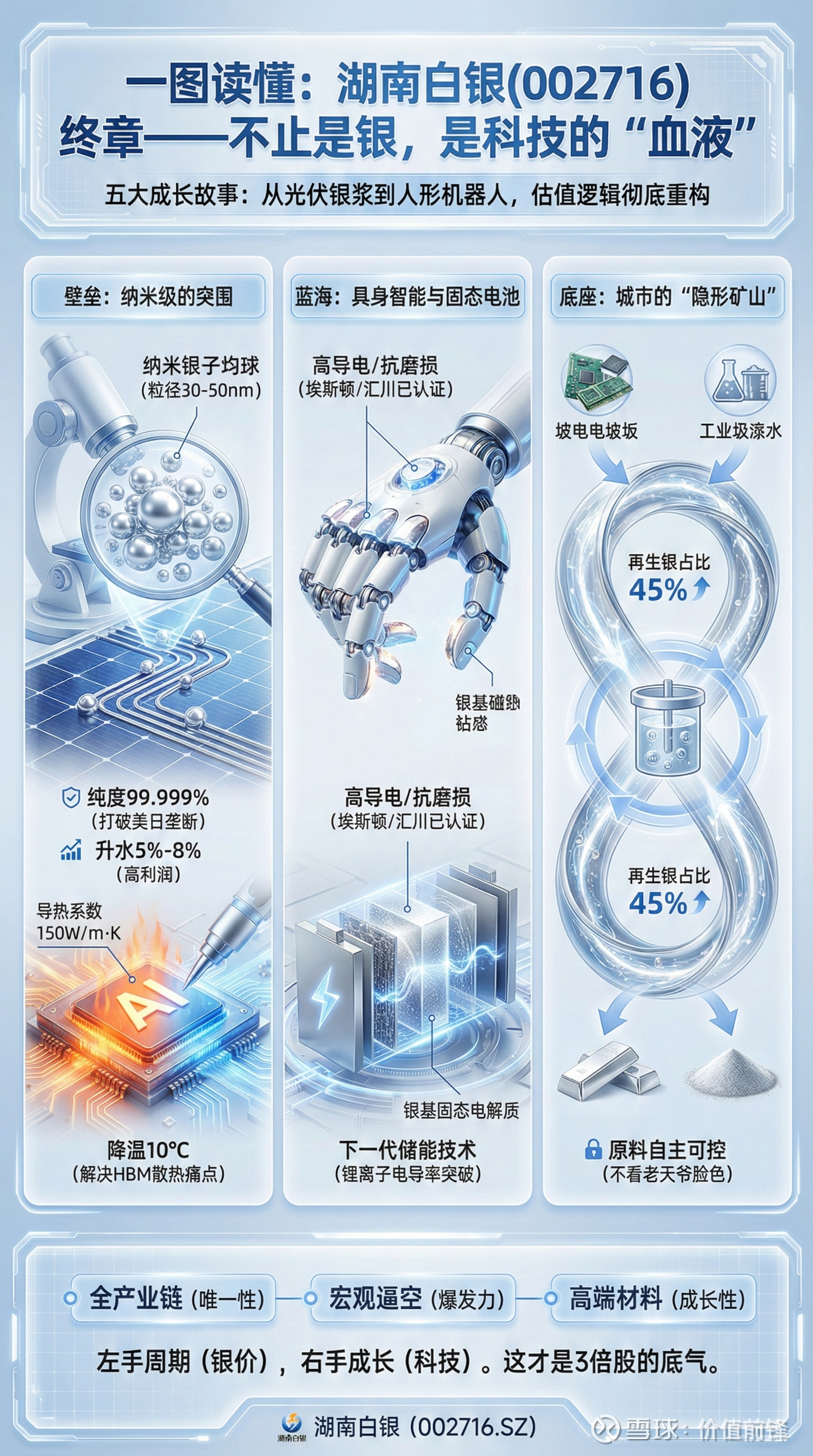

第一个故事是光伏银粉。

光伏电池片需要银浆,银浆的核心原料是银粉。这是个技术门槛很高的领域。银粉的粒径、形貌、纯度、分散性,都会影响银浆的性能,进而影响光伏电池的转换效率。

以前国内高端银粉基本靠进口。日本DOWA、美国Engelhard占了全球60%以上市场份额。国产银粉在粒径控制、表面改性等方面跟进口产品有差距,只能做中低端市场。

湖南白银这两年在死磕这个领域。它的纳米银粉纯度已经做到99.999%(五个9),粒径精准控制在30到50纳米区间,烧结活性提升40%以上,抗氧化性能满足光伏银浆的严苛要求。

这个指标已经达到国际领先水平,直接对标日本企业的垄断地位。

公司的银粉已经进入隆基绿能、通威股份等头部光伏企业的供应链。2025年上半年,车规银粉销量同比增长120%。

光伏银粉相比普通银锭,可以升水5%到8%。同样的银,做成粉卖比做成锭卖贵。这意味着附加值更高、利润更厚。

第二个故事是半导体封装材料。

AI时代,芯片算力越来越强,发热量也越来越大。HBM(高带宽内存)这种3D堆叠芯片,发热量巨大,传统导热材料扛不住。

银的导热系数可以做到150W/m·K,是解决芯片散热问题的理想材料。三星电子实测显示,采用纳米银烧结技术可使芯片工作温度降低10℃以上。

湖南白银的纳米银粉已经通过中试阶段,预计2026年盛银新材二期项目投产后,将实现半导体级银粉全自主化生产,直接填补国内高端封装材料的空白。

公司还和中南大学共建"稀贵金属材料联合实验室",与中科院微电子所合作开发半导体封装用银烧结材料。这种产学研合作模式,使科研成果转化周期从18个月压缩至6个月,大大加快了技术商业化的速度。

半导体封装材料的附加值比光伏银粉更高。如果这块业务能起来,公司的利润率会有明显提升。

第三个故事是机器人和人形机器人。

白银在机器人领域有天然的应用场景。

银基合金(比如银铜合金)因为高导电性和抗磨损性,被广泛用于机器人的伺服电机电刷、微动开关触点、继电器触头。这些是机器人运动控制系统的核心部件,对材料的要求很高。

湖南白银的银氧化镉触头材料已经通过UL认证,进入埃斯顿、汇川技术等国内机器人厂商的控制系统。

人形机器人是更大的想象空间。具身智能需要大量的本地计算和高速数据处理,对电子元器件的要求极高。银基材料在连接器、触点、电刷等部件上的应用会越来越多。

这个赛道刚刚起步,但想象空间很大。

第四个故事是储能和新型电池。

银在储能领域也有应用。

银锌电池虽然成本高,但比能量大(是铅酸电池的3倍)、耐震性强,在航空航天、军事、潜艇等特殊领域有不可替代性。

更有想象空间的是固态电池。银在固态电池中可以作为电极材料和离子导体。湖南白银与中南大学合作研发的银基复合电解质,已在实验室阶段实现锂离子电导率突破10⁻⁴ S/cm。虽然还没量产,但技术路径被视为解决固态电池界面阻抗问题的重要方向。

第五个故事是再生银。

白银可以回收再利用,这是一个循环经济的概念。

湖南白银2025年上半年再生银业务营收占比已达45%,产量同比增长30%。再生银通过电解精炼后纯度可达99.99%,可直接用于各种高端应用。

再生银业务的好处是:不依赖进口矿石,原料来源更可控,主要来自工业废料、电子废弃物等;成本比开采原生矿更低;符合环保和可持续发展的趋势。

公司的目标是2025年再生银产能达到1000吨,进一步降低对外部原料的依存度。

所以湖南白银讲的故事是:短期靠银价上涨带动收入增长,中长期靠深加工提升附加值,从传统冶炼厂转型为高端材料供应商。

周期的弹性加上成长的故事,这才是股价能翻3倍的原因。

湖南白银有什么护城河?

有人可能会问:冶炼这个生意,门槛高吗?别人能不能抢?

说实话,单纯做冶炼,门槛确实不高。但湖南白银有几个优势,构成了它的差异化竞争力。

第一是全产业链布局。

从矿山采选到冶炼到深加工,一条龙。公司已构建起"铅锌银矿产资源探采选(上游)—10万吨铅、2000吨银及多金属冶炼综合回收(中游)—白银系列产品精深加工(下游)"的一体化生产体系。

全产业链意味着什么?意味着可以在不同环节之间调配资源,平滑周期波动。银价低的时候多做深加工赚附加值,银价高的时候冶炼和矿山都赚钱。

第二是技术积累。

公司拥有全国领先的白银清洁冶炼、综合回收和精深加工技术。获得专利授权141件,其中有效发明专利106件。

关键指标:白银回收率做到98.5%,铋回收率做到95%。这意味着同样的原料,它能提取出更多有价金属。很多冶炼厂做不到这个水平,提取效率低,相当于把钱扔在废渣里。

技术指标已达到行业先进水平,涉及高效分离提纯、节能环保清洁生产、多金属复杂伴生资源综合利用、冶炼无害化自动化处理等关键技术。

第三是品牌认证。

"金贵牌"银锭是上海期货交易所和伦敦金银市场协会(LBMA)双认证交割品牌。纯度达99.995%,符合国家1#银标准。

这个认证门槛不低。LBMA是全球最权威的贵金属行业协会,能拿到它的交割品牌认证,意味着产品质量得到国际认可。公司产品远销英、美、欧盟、日韩及东南亚等地,出口渠道畅通。

2025年公司还荣获"全国用户最喜爱品牌"称号、"全国十佳白银流通企业奖"。品牌影响力和市场认可度持续提升。

第四是国企背景和融资能力。

公司是湖南省属国企,大股东是湖南有色金属控股集团。国企背景意味着什么?政策资源多、银行授信高、经营相对稳健。

最近公司拟发行中期票据10亿、公司债券10亿,银行授信额度增加到50亿。融资渠道畅通,为后续扩张提供资金保障。

第五是产能规模优势。

白银冶炼产能2000吨/年,国内第一。规模效应带来成本优势。同样的原料、同样的工艺,产能大的企业单位成本更低。

第六是区位优势。

公司位于湖南郴州,地处南岭有色金属成矿带,周边矿产资源丰富。郴州是"中国银都",白银产业集聚度高,上下游配套完善。

这轮白银牛市的支撑逻辑还在吗?

这是很多人关心的问题。

从目前的信息来看,支撑2025年银价的三大因素在2026年仍将发挥作用。

供给端,紧张格局难以快速缓解。

全球白银显性库存仅能覆盖1.2个月消费量,远低于安全边界。新矿山项目投产需要周期,短期内供给难以大幅增加。

银矿大部分是铜铅锌的伴生矿,产量受限于主金属。除非铜铅锌大幅增产,否则银的供给很难跟上需求。

需求端,工业需求有刚性支撑。

光伏装机量还在高速增长,中国和全球的碳中和目标没有改变。电动汽车渗透率持续提升。AI数据中心建设方兴未艾。5G基站还在铺设。这些都是实打实的用银需求。

工业需求占白银总消费的60%以上,不像投资需求那样容易受情绪影响。只要这些产业在发展,银的需求就有底。

宏观面,货币宽松预期仍在。

美联储已经进入降息周期。降息意味着实际利率下降,持有黄金白银的机会成本降低,对贵金属是利好。

全球央行购金热潮持续。中国央行连续多月增持黄金。去美元化的趋势没有逆转,对整个贵金属板块都是长期支撑。

地缘政治不确定性居高不下。

特朗普的政策风格本身就是不确定性的来源。他对伊朗的强硬态度、对欧洲的关税威胁、对格陵兰岛的觊觎,都可能引发新的冲突。俄乌问题、中东问题、朝鲜问题,没有一个有明确的解决时间表。

这种环境下,避险资产的配置需求不会消失。

中金公司研究部认为,支撑2025年银价的三大因素在2026年仍将发挥作用。由于白银的市场规模更小、流动性更低,其涨跌幅度可能会大于黄金。

Heraeus发布的《2026贵金属展望》预计,银价在2026年将在43美元/盎司—62美元/盎司区间交易。部分激进机构甚至喊出100美元的目标价。

当然,市场总会有波动。2026年1月初白银从83美元回调到77美元,单日跌幅超过5%,就是一个提醒。但中长期看,供需缺口、工业需求、货币宽松这些基本面因素还在,白银的牛市基础没有被破坏。

总结一下

湖南白银的逻辑其实很清晰。

短期看,银价暴涨带动收入增长。2025年白银价格涨幅接近140%,公司Q3单季度营收翻倍,前三季度营收同比增长近60%。

作为A股唯一以白银为主业的公司,它是银价上涨最直接的受益者。

中期看,深加工业务放量带来利润率提升。光伏银粉进入隆基、通威供应链,车规银粉销量翻倍增长;半导体封装材料即将量产,填补国内空白;机器人用触头材料进入埃斯顿、汇川供应链。产品从低附加值的银锭向高附加值的功能材料升级,利润空间打开。

长期看,公司正在从传统冶炼厂向高端材料供应商转型。全产业链布局加上技术积累,构建起差异化竞争优势。覆盖光伏、半导体、机器人、储能等新兴领域,打开成长天花板。

一句话概括:湖南白银是A股唯一以白银为主业的全产业链公司,短期吃银价上涨的红利,中期靠深加工提升附加值,长期看新材料转型带来的价值重估。

至于怎么决策,那就是每个人自己的事了。

【免责声明】

本文基于公开信息整理分析,仅供参考,不构成任何投资建议。文中涉及的公司和数据均来源于公开渠道,作者不对其准确性和完整性做出保证。市场有风险,投资需谨慎。