你的手机正在悄悄用上石墨烯

打开华为最新的折叠屏手机Mate X7,在参数页面往下翻,你会看到一行不太起眼的字:"超大VC石墨烯散热系统"。

这不是什么噱头。

华为的这套散热系统配备了3550平方毫米的VC均热板,搭配导热系数高达2000 W/m·K的石墨烯材料,能让这台复杂的折叠屏手机在高负载下保持"冷静"。

而这还只是石墨烯在消费电子领域应用的一个缩影——小米、OPPO、荣耀的旗舰机型里,石墨烯散热膜早已是标配。

如果你是iPhone用户,也别觉得事不关己。知名分析师郭明錤透露,苹果正在考虑在iPhone 17系列中引入石墨烯散热系统。

这意味着,石墨烯这种"实验室明星材料",正在从科研论文走向你我的口袋。

但有意思的是,石墨烯行业的故事远不止手机散热这么简单。从输电线路到新能源电池,从防腐涂料到医疗器械,这种被称为"新材料之王"的二维碳材料,正在悄悄改变着多个行业的底层逻辑。

今天就从手机里的石墨烯出发,聊聊这个行业到底发展到什么阶段了,以及它的未来会走向哪里。

石墨烯已经"上车"了吗?

在回答这个问题之前,我们先简单科普一下:石墨烯是什么?

简单来说,石墨烯是由单层碳原子组成的二维蜂窝状晶格材料。它是目前已知导电性最好、导热性最强、强度最高的材料之一。

它的导热系数可达5000 W/m·K以上,是铜的十几倍;它的电子迁移率比硅高100倍;它的强度是钢的100倍,但密度只有钢的五分之一。

这些特性让石墨烯在多个领域都有巨大的应用潜力,而最先实现大规模商用的,正是消费电子领域的散热应用。

华为是这个领域的先行者之一。早在2018年,华为Mate 20X就首次搭载了石墨烯散热膜,将VC液冷与石墨烯技术结合,实现了当时业界领先的散热效果。

2022年,华为Pocket S更是首创"超冷柔性石墨烯散热系统",将石墨烯膜应用在小尺寸折叠屏上,解决了折叠和展开时元器件散热不均的问题。

到了2026年,石墨烯散热已经成为旗舰手机的"标配"。根据行业数据,贝特瑞旗下的深瑞墨烯已实现年产60万平方米新型石墨烯导热产品的量产,产品已在多家知名手机厂商的多款产品上实现量产应用。

二维碳素也实现了卷对卷量产石墨烯薄膜,耐弯折超10万次,供应华为、OPPO等品牌的折叠屏手机。

换句话说,石墨烯散热在消费电子领域已经完成了从"实验室样品"到"量产商品"的跨越。

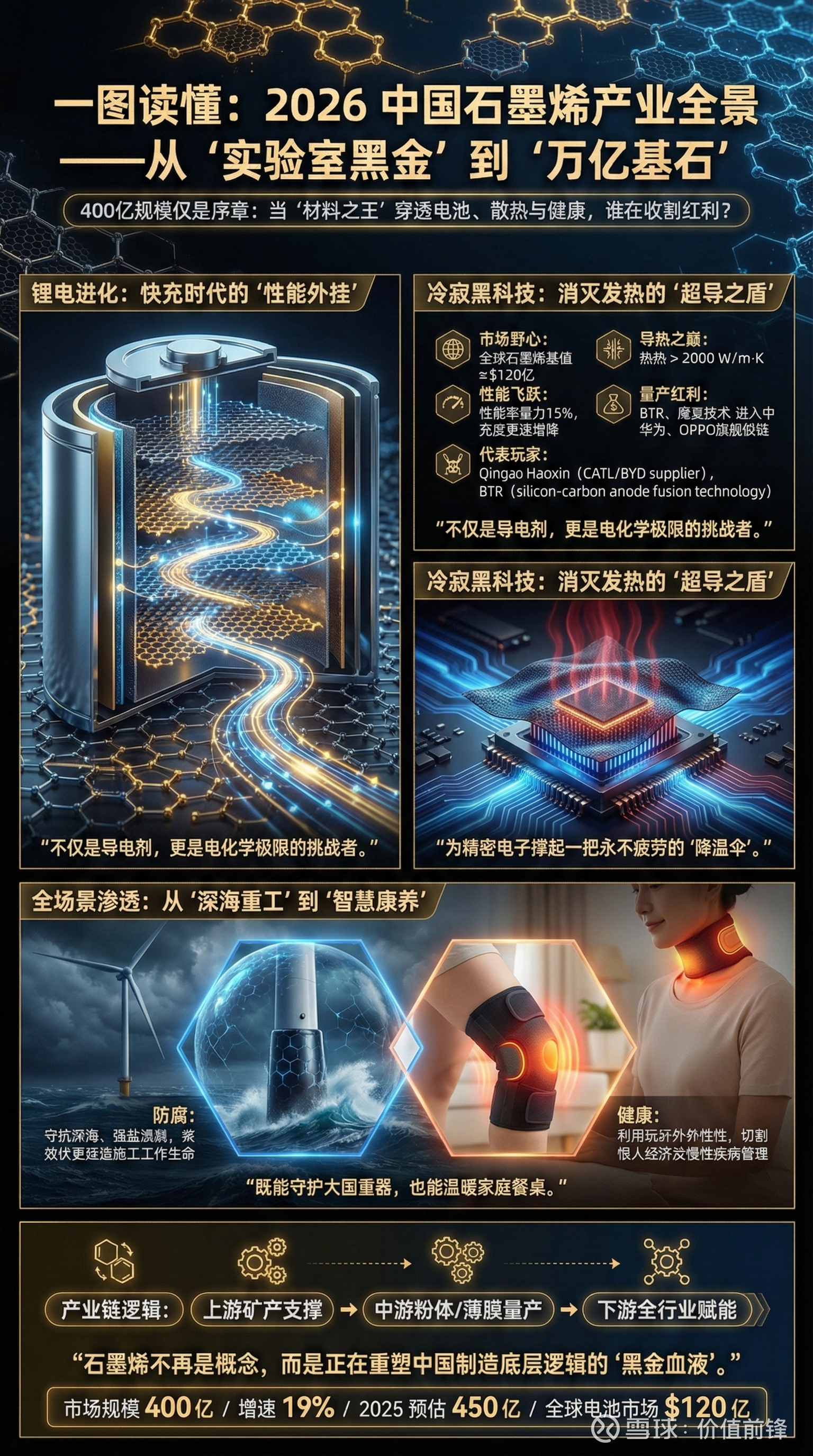

400亿市场规模背后的真实图景

如果只看手机散热膜,可能会觉得石墨烯行业还只是个"小众赛道"。

但如果把视野拉宽,这个行业的体量远比想象中要大。

根据《中国石墨烯产业发展蓝皮书》和前瞻产业研究院的数据,2023年中国石墨烯行业市场规模达到400亿元,同比增长约19%。

预计2025年市场规模将超过450亿元,全球石墨烯电池市场规模更有望突破120亿美元。

这400亿的市场蛋糕是怎么分的?目前石墨烯的应用主要集中在以下几个领域:

新能源电池领域:这是目前石墨烯应用最广泛的领域之一。石墨烯作为导电剂添加到锂电池正极材料中,可以显著提升电池的倍率性能和循环寿命。青岛昊鑫新能源是宁德时代、比亚迪的核心导电剂供应商,专利布局密集,受益于快充电池的爆发。贝特瑞则通过硅碳负极融合石墨烯技术,将电池能量密度提升了15%。

热管理领域:除了手机散热膜,石墨烯在半导体封装、新能源车热管理等领域也有广泛应用。石墨烯散热膜的导热系数可超过2000 W/m·K,远高于传统金属基材料。墨睿科技等企业的石墨烯散热膜已进入华为、小米的旗舰产品供应链。

防腐涂料领域:石墨烯的高比表面积和化学稳定性使其成为理想的防腐材料。石墨烯防腐涂料已应用于深海工程、海上风电等领域,能有效延长设备使用寿命。

大健康领域:这是一个新兴但增长迅速的应用方向。山东稀有科技等企业利用石墨烯的远红外发热特性,开发出石墨烯颈椎枕、智暖腰腹带、磁电脉冲治疗仪等产品,多项产品被工信部《老年用品产品推广目录》收录。

从产业链来看,中国石墨烯行业已经形成了相对完整的上中下游布局。

上游有方大炭素、宝泰隆等石墨矿产及设备公司;

中游有常州第六元素、二维碳素、宁波墨西等石墨烯粉体和薄膜生产企业;

下游应用则覆盖了新能源、电子信息、涂料、大健康等多个领域。

一根电线能省出一座三峡大坝?

聊完市场规模,我们来看看技术端正在发生什么。

2025年3月,一则新闻报道引发了广泛关注:正泰集团开发的高导电石墨烯铜复合材料,在第三方测试中取得了109.6%IACS(国际退火铜标准)的高性能结果。

这个数字意味着什么?纯铜的导电率是100%IACS,银是106%IACS。

而正泰的石墨烯铜复合材料导电率达到了109.6%,超过了银。

中国电力科学研究院的专家做过一个测算:导电率每提高1%IACS,每公里输电线路每年可节能1000到2500度电。

如果全国10千伏、220千伏及以上线路(总长约630万公里)都采用108%IACS的高导电石墨烯铜材料,每年可节约500亿到1260亿度电——这相当于一座三峡大坝的年发电量。

这不是实验室里的纸上谈兵。正泰的石墨烯铜复合材料已经实现产业化应用,在低压电器触点领域累计交付超过1000万台产品。

目前,相关产品正在充电枪、变压器、电线电缆等领域进行试制,新能源与电网领域的产线布局也已打通。

北京市在2024年发布的《北京市石墨烯产业发展实施方案(2024-2027年)》中明确提出,到2025年要突破5至10项关键共性技术,面向航空航天、新能源、人工智能领域开发出不少于10类典型产品,形成50亿级产业规模。

这些政策和技术的叠加,正在为石墨烯行业的规模化应用铺平道路。

谁在领跑石墨烯赛道?

聊完行业全貌和技术突破,我们把镜头拉近一些,看看几家代表性企业正在做什么。

贝特瑞:负极材料龙头的石墨烯布局

贝特瑞是全球锂电负极材料的龙头企业,2023年营收超百亿元。公司深耕负极材料领域二十年,形成了负极、高镍、石墨烯三大业务板块。在石墨烯领域,贝特瑞旗下的深瑞墨烯专注于石墨烯等碳纳米材料的研发,已成功实现石墨烯导热膜卷材产品的批量化制备,年产60万平方米,重点服务于国内手机终端厂商。

方大炭素:炭素龙头的跨界探索

方大炭素是中国炭素行业的领军企业,与兰州大学联合成立了石墨烯新材料研究院。公司研发出高电导率石墨烯粉体、石墨烯导电浆料、石墨烯散热浆料等产品,广泛应用于储能、动力电池、新能源、热管理等领域。值得一提的是,方大炭素还开发出石墨烯医用口罩,被列入中国医药保健品进出口商会"白名单"。

正泰集团:从电器到新材料的产业链延伸

正泰集团从低压电器起家,如今已构建起覆盖"发、输、变、配、用"电力全产业链的业务生态。在石墨烯领域,正泰从2014年就开始布局,与中科院上海微系统所成立联合实验室,承接了工信部大尺寸常温高导石墨烯铜复合材料重大专项。目前,正泰已掌握石墨烯复合材料配方、CVD设备制造、工艺控制等自主知识产权关键技术,石墨烯电池能量密度高达330Wh/kg。

山东稀有科技

在大健康领域,山东稀有科技走出了一条差异化路线。公司首创"石墨烯+"创新研发模式,开发出石墨烯超导纤维、柔性加热膜组、柔性传感器等产品,应用于功能纺织、智能穿戴、医疗护具等领域。公司与中科院、北京中医药大学合作,拥有专利40余项,产品供应链覆盖IKEA、华为商城等渠道。

从这些企业的布局可以看出,石墨烯行业正在从"材料研发"向"应用落地"加速转型,头部企业已经打通了从原材料到终端产品的完整产业链。

60%项目仍在中试阶段

虽然前面说了很多积极的因素,但必须承认,石墨烯行业目前仍处于产业化的早期阶段。

根据行业研究数据,目前中国石墨烯相关项目中,约60%仍处于中试阶段,真正实现商业化突破的主要集中在动力电池导电剂、导热材料、健康医疗等少数领域。

这背后的主要原因是:石墨烯的制备成本仍然较高,规模化生产的技术难题尚未完全解决。虽然全球石墨烯年产量已超过23000吨,但高品质石墨烯(尤其是单层石墨烯)的产能仍然有限。

中国科学院院士刘忠范曾指出,中国石墨烯论文发表数量和专利申请数量均占据全球总数的四分之三左右,相关企业数量超过5万家。但数量优势并不等于质量优势,很多所谓的"石墨烯产品"实际上只是将石墨烯作为添加剂使用,真正发挥石墨烯核心性能的应用还比较少。

竞争格局方面,中国石墨烯行业呈现出"外资企业技术领头、国内企业制造领跑"的特点。第一梯队由贝特瑞、方大炭素、碳元科技等营收规模较大、已实现规模化经营的龙头企业组成;第二梯队包括常州第六元素、二维碳素、宁波墨西等研发能力较强的企业;第三梯队则是大量中小型石墨烯生产制造公司,单个企业市占率均不高。

换个通俗的说法:石墨烯行业目前就像是十年前的新能源汽车行业——大家都看好未来,头部企业已经跑出来了,但大规模商业化的临界点还没有完全突破。

从"材料之王"到"产业支柱"还有多远?

回到开头的问题:石墨烯这个行业要起飞了吗?

答案可能是:引擎已经点火,但还没有完全升空。

从消费端看,石墨烯散热膜已经成为旗舰手机的标配,折叠屏手机的普及(2026年全球出货量有望同比增长51%)正在为石墨烯应用打开新的空间。

从产业端看,石墨烯铜复合材料等关键技术取得突破,产业化应用正在加速落地。

从政策端看,北京、贵州等地纷纷出台石墨烯产业发展方案,将其列为未来材料产业的重点方向。

但与此同时,行业的全面爆发还需要几个关键条件的配合:制备成本的进一步下降、规模化生产工艺的成熟、以及更多杀手级应用的出现。

接下来值得关注的几个节点很清晰:新能源电池领域的石墨烯导电剂渗透率能否持续提升、输电线路领域的石墨烯铜材料能否实现大规模商用、以及消费电子领域是否会出现更多标杆性应用。如果这几个信号逐一兑现,石墨烯行业从400亿走向千亿的节奏可能会比很多人预想的更快。

对于关注新材料领域的人而言,石墨烯或许正处于一个值得认真研究、深入了解的好时机。

毕竟,当一种材料开始从实验室走进千家万户的手机里时,它距离真正改变世界,可能已经不远了。