Global 投研汇 0226:港股AI反弹的3大理由

开年恒生科技三连跌

网上嘲讽声一片

人弃我取永远适用,特别是当市场遇到宏大叙事,非理性下跌,往往意味着是调仓换股的绝佳契机。

本轮港股科技公司的下跌,有相当大一部分是受到美股软件公司集体抛售的影响。然而AI很大概率将难以冲击软件行业,市场当下反应过度势必会被矫正,且AI软件的反弹很可能已经临近。

美股软件公司基本面具有韧性

Snowflake 最新披露的业绩无论是收入还是订单都超预期,尤其是剩余履约义务(RPO)97.7 亿美元,同比 +42%,收入指引FY27 产品收入目标56.6 亿美元(同比 + 27%),高于市场一致预期。

Snowflake认为公司是企业 AI 的核心基础设施,AI 是长期增长引擎而非威胁Snowflake。Snowflake能够解决 AI 落地的数据安全与规模化痛点,降低企业 AI 应用门槛。AI 大模型厂商需要数据平台支撑,Snowflake 与 AI 公司是互补关系,而非直接竞争。

ServiceNow业绩表现同样不错,Q4 订阅收入34.66 亿美元,同比 +19.5%,超指引上限150bp。Q4 回购5.97 亿美元股票,且业绩披露后新增50 亿美元回购授权。收入指引FY26 订阅收入目标155.3–155.7 亿美元,同比 +19.5%–20%。公司认为AI 是核心催化剂,Now Assist 已成为增长主力,AI提升客户粘性、拓展使用场景、推动客单价提升。公司特别提到,AI 未冲击订阅模式,反而加速客户数字化转型,带动更大金额、更长周期合同,管理层认为AI 创造的新工作流需求远大于替代。

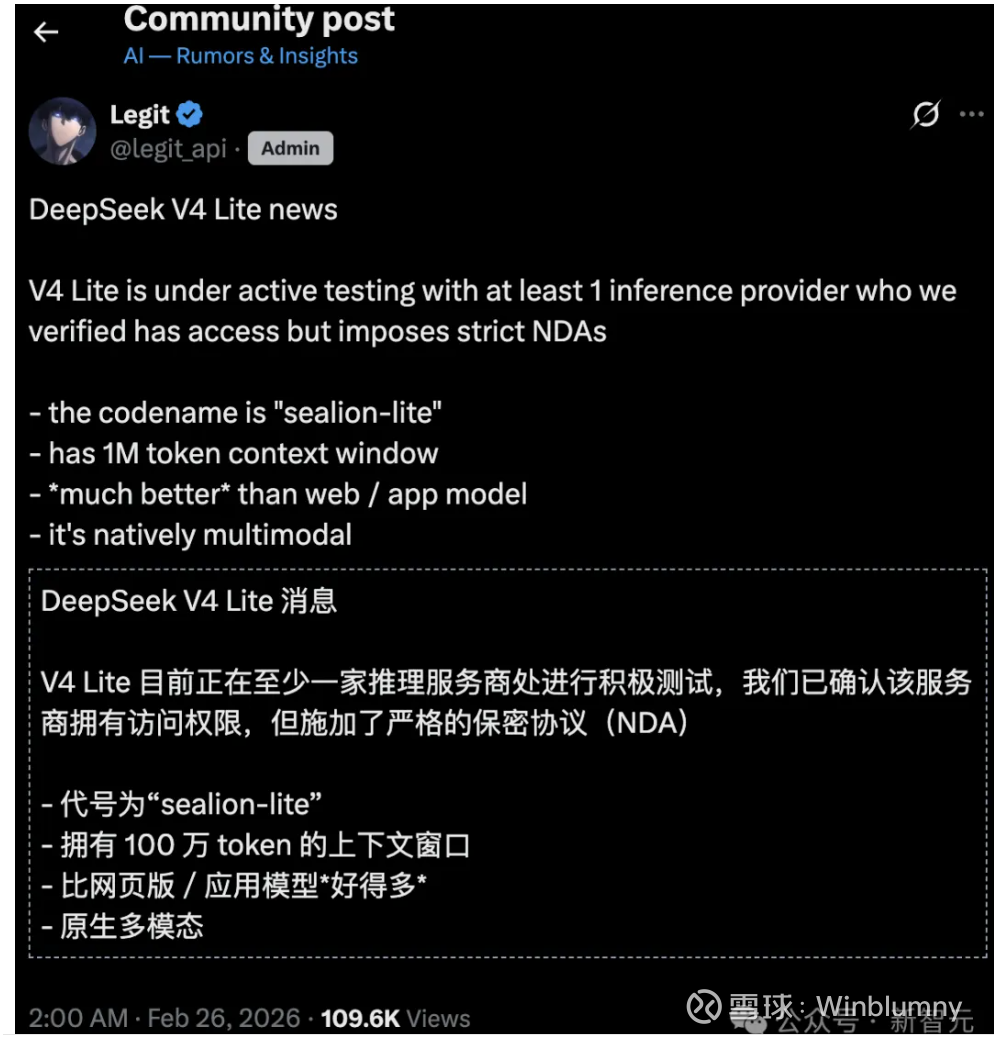

DeepSeek V4发布在即

除开美股软件公司出来澄清,最新消息,DeepSeek V4即将发布

之所以春节后港股科技遭受到暴击,其中很大原因就是DeepSeek V4的跳票,导致交易资金流出,DeepSeek 最新版本的发布只是时间问题,当软件股重回低位,加上DeepSeek的发布消息重新发酵,相关公司的反弹也只会是时间问题。

AI硬件资金有望流出

由于AI软件的弱势,资金过去一段时间在疯狂炒作AI硬件,从存储到CPU,从液冷到电源,从PCB到光纤,只要是AI能用到的,基本炒了个遍。然而英伟达炸裂的业绩发布并没有获得相应的市场反馈。

NVIDIA 在4Q25收入681.27亿美元,同比增73.2%,环比增19.5%,基本持平买方最高预期的680亿美元,扣除对英特尔投资收入后净利润为395.52亿美元,好于市场预期的370~380亿美元;预期Q1营收780亿美元(不含中国市场数据中心营收),远高于市场预期的710~730亿美元,还高于买方乐观预期的750~770亿美元。

然而盘前股价只是微涨1%,说明市场正在交易“over-earning(过度赚钱)”,当公司在周期高点表现过强,反而容易引来对竞争加剧与需求可持续性的担忧,最终表现为“盈利继续强、但估值收缩”。

随着CAPEX的放缓,资金最终还是要回到AI软件,如果AI软件无法回报市场,那么AI本身交易就出现泡沫的破裂,因此真正乐观的AI交易者,实际上唯一的选择就是做多软件公司。

GTC 大会将于3月15日召开,届时将会是资金兑现的主要窗口,资金出来后大概率会进入到AI软件。

26年也是AI Agent元年,软件股的未来不应如此的惨淡。

有条件不要只买恒生科技指数

恒生科技当然是省心的抄底选择,然而要注意的是,恒生科技的权重股并非都是AI的受益者,相当一部分在26年上半年面临基本面的不确定性,因此在抄底方向上,有条件的还是个股为主。

从恒生科技指数来看:

1、2025年国补高峰,26年补贴退坡,手机、家电、新能源车需要面对需求端的压力 (小米、理想、小鹏、京东)

2、上游大宗涨价,无论是存储芯片还是碳酸锂上涨,都会压制手机和新势力的利润(小米、理想、小鹏、京东)

3、税率增加,26年互联网企业的税率大概率会相比25年有升高,无论是国家新增或者是优惠税率到期(阿里,腾讯,快手)

4、资本开支加大,AI时代下的资本开支增加,以及类似于红包的补贴费用增加,加大了公司盈利端的压力。(阿里,腾讯)

受到相关影响的公司基本涵盖了所有的恒生科技权重股

因此抄底方向上,建议集中选择AI受益的核心股

耐心持股,剧烈的向下波动,往往也伴随猛烈的反弹。