你了解人形机器人贝斯特的压舱石业务吗?

晚上好~

在很早之前就分享过有关机器人产业链的各重点企业信息,大家可以去主页搜索,时隔这么久,很多机器人公司都涨幅很大了,那么现阶段在机器人板块还有没有相对低估的企业呢?

比如上篇分享的科达制造。今天分享的贝斯特,相对来说其实价格没有那么美,但也可以先了解了解放入观察仓~

今天先介绍一下整体业务及基本盘压舱石业务。

(一)发展历程

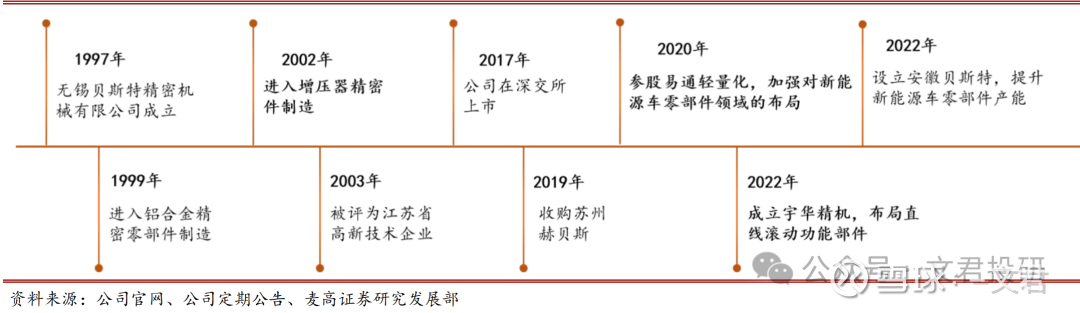

1997 年,公司以摩托车发动机制造领域的工装夹具及精密零部件加工业务起家,

2005年正式进入汽车行业,逐步成长为国内汽车涡轮增压器零部件龙头。

2019 年,公司通过收购苏州赫贝斯五金制品有限公司 51%股权,引进新能源汽车领域优秀人才,大力布局新能源汽车领域。

2022 年,公司设立全资子公司无锡宇华精机,全面布局直线滚动功能部件,正式开始开启工业母机、机器人新赛道。

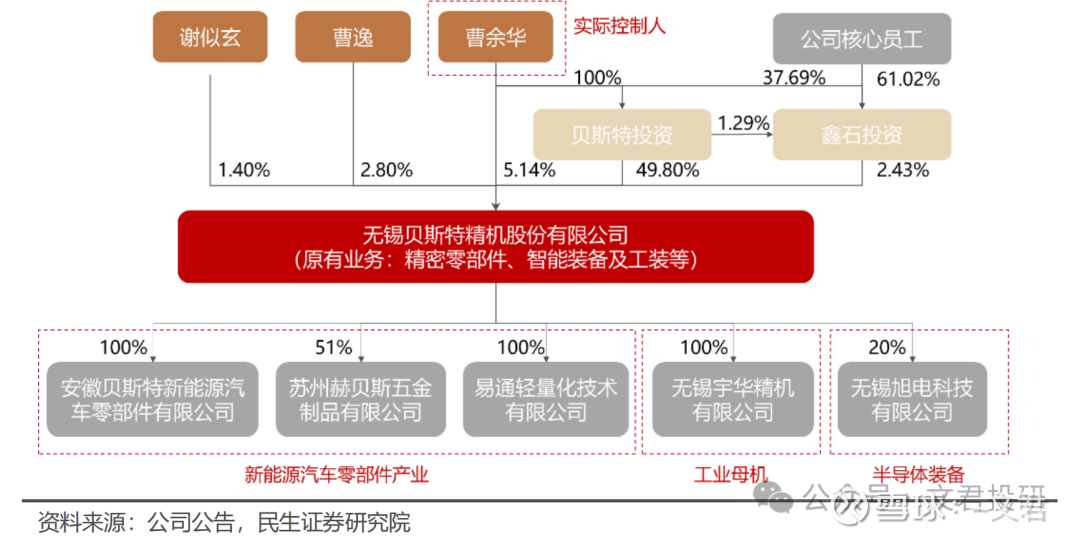

(二)家族控股结构稳定

公司实际控制人曹余华是第十五届无锡市人大代表、江苏省劳动模范,曾有近三十年的机床厂工作经验。股东谢似玄、曹逸是其妻女,鑫石投资是员工持股平台。

公司实际控制人直接或间接持股 55.9%,公司股权结构稳定。

(三)业务

公司主营汽车零部件,智能装备仅占4.26%。

产品种类丰富,涵盖汽零+工装夹具+直线运动部件等,如图

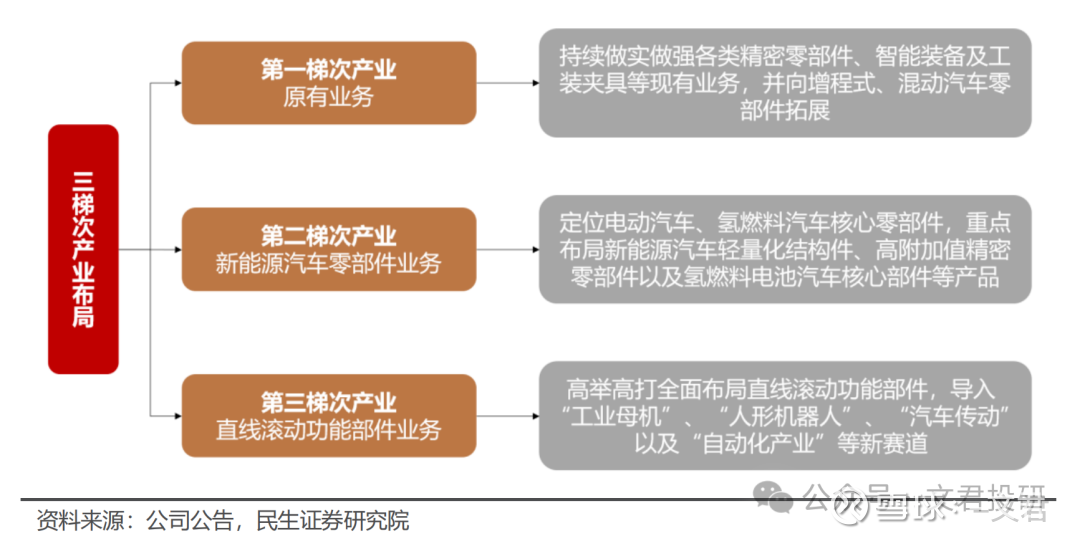

(四)形成了协同互助的三梯次业务

1)第一梯次业务:涡轮增压器核心零部件业务,是公司的基本盘和压舱石,为

公司转型提供有力支撑;

2)第二梯次业务:聚焦新能源车的核心零部件(轻量化结构件、高附加值精密零部件以及氢燃料电池汽车核心部件),助力公司快速转型升级;

3)第三梯次业务:布局直线滚动功能部件,切入机床、人形机器人等新领域、新赛道,给公司带来较大的成长潜力

(五)第一梯次基本盘业务——涡轮增压器零部件

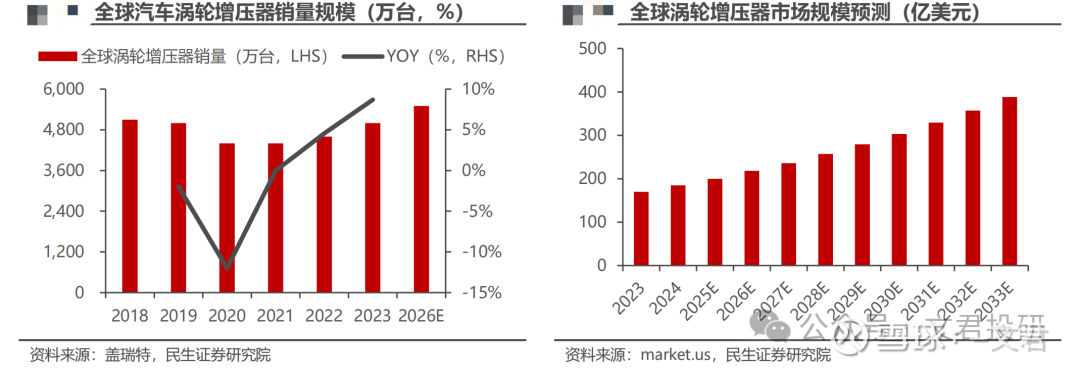

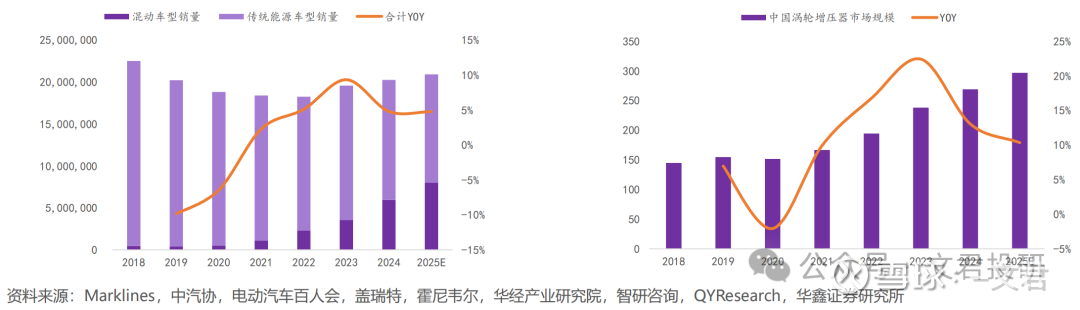

1、一台发动机装上涡轮增压器后,其最大功率可以提升 40%甚至更高。涡轮增压器已占据市场主导地位。

近年来涡轮增压器渗透率提升明显,中高端车型渗透速度更快。

2、涡轮增压器可以有效提升燃烧效率,将油耗率降低 10%左右,乘用车排放标准不断趋严,有望推动涡轮增压器渗透率持续提升。

全球燃油车节能环保标准不断提升,利好涡轮增压器行业。

(六)增长点——涡轮增压器渗透率持续提升

2024年,我国乘用车实现销量2,729万辆,同比+5.78%。其中混合动力车型实现销量594万辆,同比+66.57%;传统能源车型实现销量1,430万辆,同比-10.59%。

2024年我国乘用车涡轮增压器市场规模约269亿元,同比+13.04%。

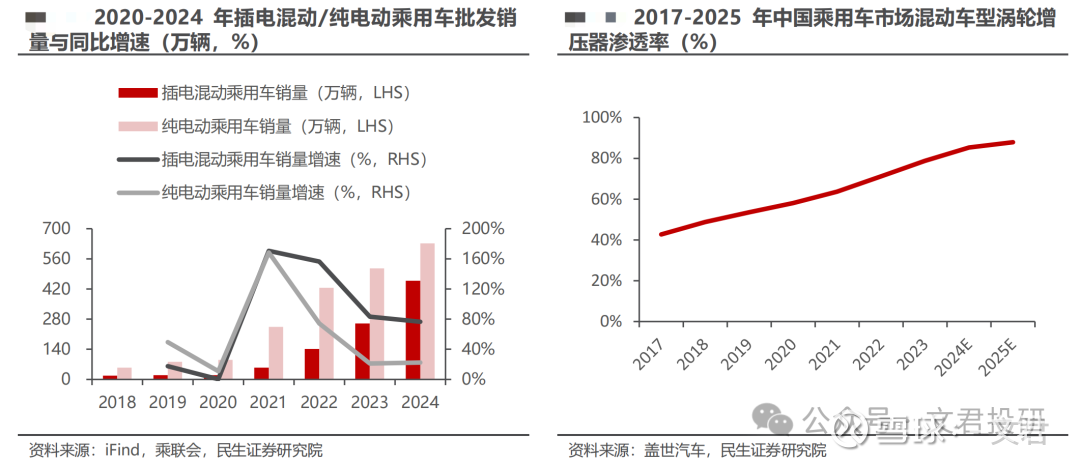

2025年我国乘用车市场销量将达到2,890万辆,预计新能源销量1,600万辆;

2025年我国乘用车混动以及燃油车型的涡轮增压器渗透率,将分别达到约88%和71%。

2025年中国乘用车涡轮增压器市场规模将有望达约297亿元,同比+10.34%。

2025 年,内燃机车型的涡轮增压器配给率将达到71%左右,而混动车型的涡轮增压器配给率则将达到 88%左右,插电混动销量快速增长打开了涡轮增压器增量市场空间。

(七)竞争格局——制造寡头+零部件分散

行业相对成熟且规模相对稳定,集中度高利好龙头企业

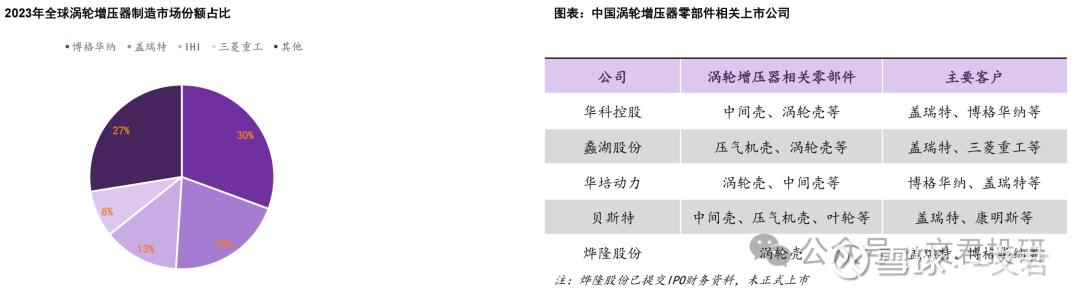

1、涡轮增压器制造商呈现寡头竞争格局,2023年全球四大涡轮增压器制造商博格华纳、盖瑞特、IHI以及三菱重工占据全球涡轮增压市场份额超过70%。

国内涡轮增压器零部件业务的公司:华科控股、蠡湖股份、华培动力、贝斯特等,

零部件供应商较制造商相比,行业企业数量众多,竞争更为激烈。

2、公司与下游头部客户深度绑定,为未来业绩发展提供强有力支撑。

盖瑞特、康明斯为公司汽车零部件业务主要客户,此外公司已经与博马科技、长春富奥石川岛、博格华纳、皮尔博格、宁波丰沃、上海菱重、三菱重工等著名汽车涡轮增压器和发动机相关制造企业建立了长期稳定的业务合作关系。

下游客户对其供应商的质量服务要求高、前期考核周期长、评审认证体系复杂,因此其转移成本相对较高,一旦建立合作不会轻易变更供应商。

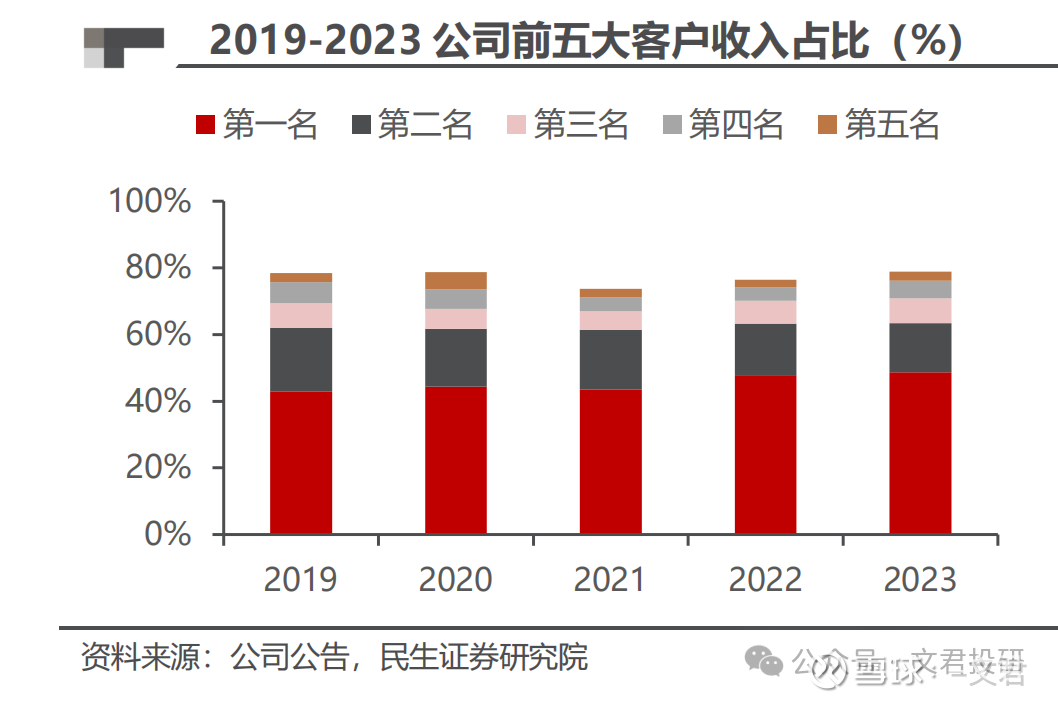

2019-2023 年,公司前五大客户销量占比分别为 78.5%/78.8%/73.8%/76.5%/78.8%。

总结:

公司第一梯次产业的发展战略是持续做实做强现有业务,并向增程式、混动汽车零部件拓展,夯实巩,排放标准趋严&插混崛起,短期看渗透率仍有提升空间。

稳固公司业务基本盘,筑牢压舱石作用,有力支撑公司转型升级发展需要。深度绑定头部 Tier1,基本盘业务稳中向好 。

下篇继续聊聊公司第二、三梯次业务,使公司快速转型升级的增量业务——新能源车的核心零部件和机器人等~

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差,

关注我,每天花3分钟,就能了解一家企业、一个行业~

$贝斯特(SZ300580)$ $隆盛科技(SZ300680)$ $上海沿浦(SH605128)$ #雪球星计划# #新能源# #机器人#

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。