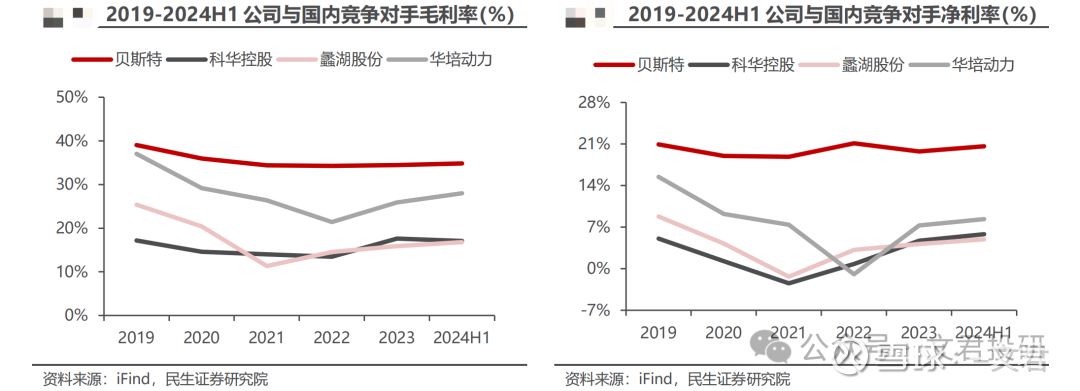

盈利能力遥遥领先国内同行的贝斯特

晚上好,今天又是大涨的一天,恭喜吃肉的朋友,祝大家钱包鼓鼓~

昨天介绍了贝斯特的各业务情况,第一梯次的涡轮增压业务是公司的基本盘业务,机构预测,预计 2024-2026 年公司涡轮增压业务的收入分别为 11.14、12.39、13.71 亿元,同比增速分别为 9.83%、11.23%、10.68%。

今天聊聊贝斯特的另外两项增长极的业务,正以势如破竹的态势成长!

(一)盈利能力遥遥领先

与海外竞争对手相比,在服务境内客户方面,公司除了具有一定的成本优势外,还具备交货时间短、反应快等优势。

与国内竞争对手相比,公司盈利能力优秀,领先国内同行。

(二)第二梯次——新能源汽车零部件

1、

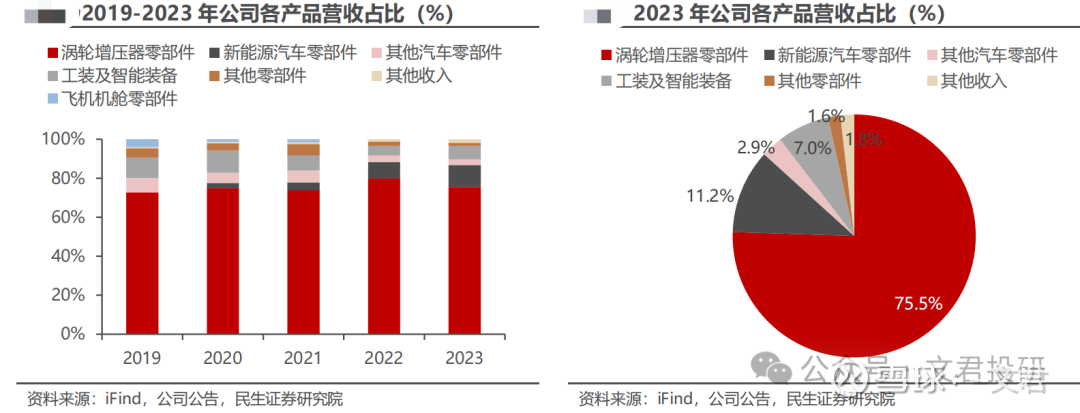

2020 年,新能源汽车零部件业务开始快速增长。2023 年,公司新能源汽车零部件营收占总营收达 11.2%,已成为仅次于涡轮增压器零部件的第二大产品系列。

2、

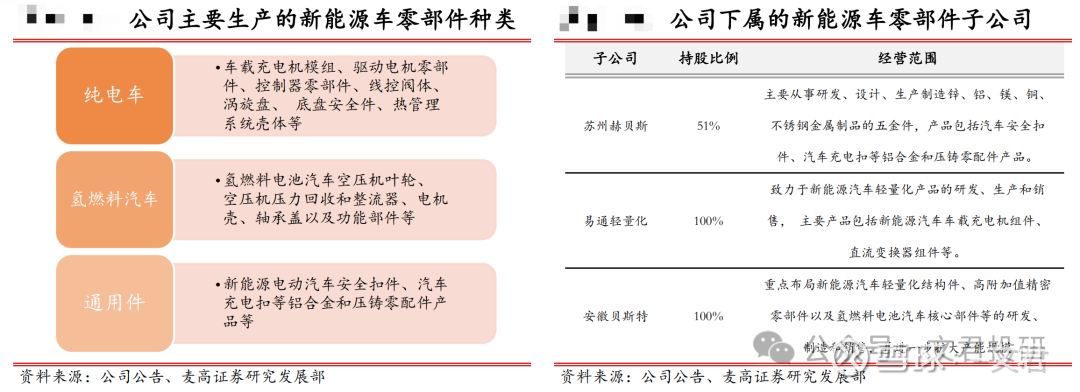

公司重点布局轻量化结构件和燃料汽车核心部件,应用范围覆盖纯电动、氢燃

料电池、混合动力汽车三大领域。

3、

公司产能持续释放,安徽贝斯特加速推进产能爬坡。

2023年,公司分别实现汽车零部件、飞机机舱及其它零部件、智能装备及工装产量4,041万件、38万件、942套。

公司第二梯次产业,新能源汽车零部件产品同期产能900万件,

并实现产量669.65万件。

安徽贝斯特于2024年5月竣工,并将加速推进产能爬坡,该项目将进一步加快公司新能源汽车领域布局。

产能扩张持续落地,新能源汽车零部件业务已成为公司新增长极。

2020-2023 年,公司新能源汽车零部件产能由 190 万上升至 900 万,产量由 76.4 万上升至 669.7 万。

随着产能、产量的快速爬坡,新能源汽车零部件业务收入快速增长,已成为公司新增长极。

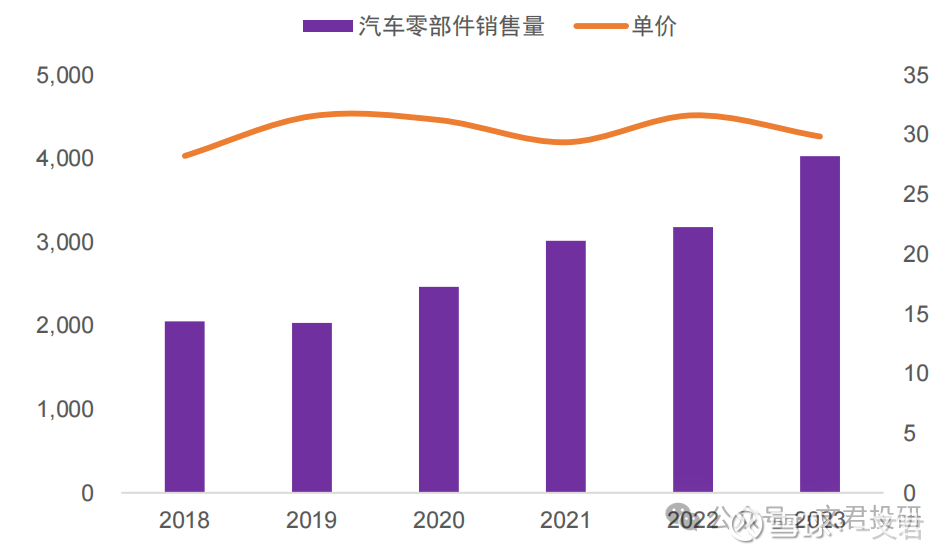

4、公司汽零产品销量持续增长,单价稳中有进。

2018-2023年,公司核心产品汽零销量持续攀升,由2,052.62万件提升至4,029.62万件,CAGR=15.73%。

同期,公司汽零产品平均单价由28.24元升至29.86元。随着公司新能源相关零部件持续放量,产品单价有望持续向上。

5、

受益于节能减排和汽车轻量化的大趋势,预计汽车的单车用铝量会逐步提升,利好公司的轻量化结构件业务。

此外公司的控股子公司在零部件领域已经与多家汽车企业及头部 tier1 达成合作,助力公司的新能源车零部件业务收入快速提升。

未来随着产能的陆续释放,预计该项业务有望持续保持高增长。

预计 2024-2026 年新能源汽车零部件业务营业收入分别为 2.1/3.8/6.1 亿元,同比增速分别为 40%/80%/60%。

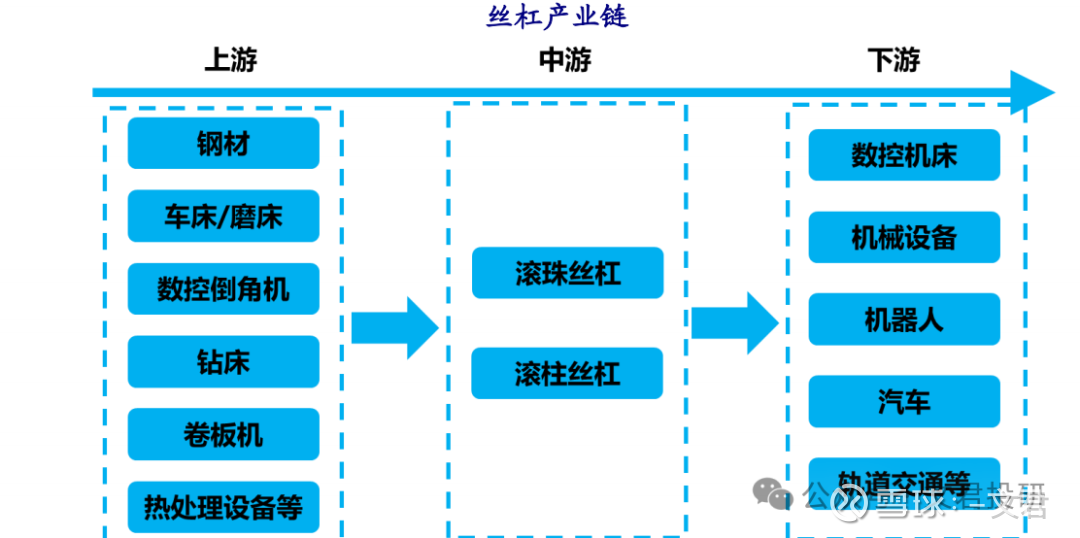

(三)直线滚动功能部件——开启第三增长曲线

公司第三梯次产业的发展战略是充分利用现有资源,发挥公司在工装夹具、智能装备领域的技术优势和在汽车行业的生产管理体系优势,抢抓机遇,高举高打全面布局直线滚动功能部件,导入“工业母机”、“人形机器人”、“汽车传动”以及“自动化产业”等新赛道。

1、2023年,宇华精机(全资子公司)成功完成了高精度滚珠丝杠副、直线导轨副等产品的首台套下线。

根据恒策咨询预测,2023年全球滚珠丝杠市场销售额达到了136亿元,预计2030年将达到202.2亿元,

2023年中国丝杠市场规模达到约25.7亿元,其中滚珠丝杠占据主导地位,销售额占比高达约61%,梯形丝杠紧随其后,占比约35%,行星滚柱丝杠虽应用尚不广泛,但是占据了约4%的市场份额。

在市场占有率方面,全球滚珠丝杠核心厂商有THK、NSK、上银科技和SKF等,前四大厂商占有全球大约47%的份额。

2、机床

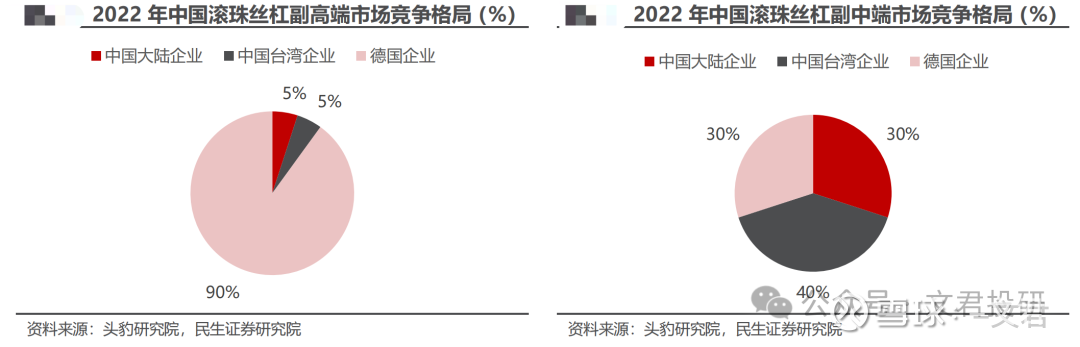

我国数控机床产业发展水平与第一梯队国家尚有10~15年差距,

中高端滚珠丝杠副主要为外资垄断,中国大陆厂商在中端滚珠丝杠副市场份额约为 30%,高端

市场份额约为 5%。

全球行星滚柱丝杠市场规模仅为 3 亿美元,

2023 年全球行星滚柱丝杠市场规模约为 3 亿美元,全球滚珠丝杠市场规模约为247 亿美元,行星滚柱丝杠市场规模仅为滚珠丝杠的 1.2%。

在国内市场,Rollvis、GSA、Ewellix 和 Rexroth 四家海外厂商市场份额达 78%,垄断国内市场。

外资垄中高端市场 国产替代大有可为。

3、

丝杠还将是汽车智能化与电动化后操控系统核心零部件之一,随着国内智能化的加速,车用丝杠的需求将快速提升,

我们认为相比于高端数控机床用丝杠,车用丝杠的精度要求和技术壁垒较低,国内供应商有望凭借高效的研发能力、规模化的降本能力和快速同步服务响应能力等优势占据市场主导地位。

4、

贝斯特继2024Q2高精度丝杠副和导轨副在得到国内知名机床厂商的成功应用后,三季度与知名机床商签订了批量滚动交付订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副实现突破,获得了客户的首批订单;

应用于新能源汽车EMB制动系统滚珠丝杠副也完成了首次客户交样;

5、机器人

由于行星滚柱丝杠承载力强,是人形机器人线性执行器的核心部件,海外的特斯拉、德国慕尼黑大学的 LOLA 机器人,国内理工华汇、开普勒均采用了这一技术路线。

人形机器人有望带来行星滚柱丝杠百亿级增量空间。人形机器人产业发展有望为行星滚柱丝杠带来数十倍以上的增量市场空间。

贝斯特人形机器人的线性执行器核心部件——行星滚柱丝杠工艺不断优化,批量化生产工艺布局不断完善,关键工艺所需国产化设备合作开发有序推进,以持续打造高效的核心制造能力,为2025年批量供货做好了技术和设备储备。

预计 2024-2026 年,公司直线滚动功能部件产品收入分别为 0.1/0.9/2.7 亿元,2025-2026年同比增速分别为 800%/200%。

公司瞄准高端机床领域、半导体装备产业、自动化产业、人形机器人领域,进行大力开拓,高举高打,快速切入新赛道,第三增长曲线正在开启。

总结:

公司竞争优势显著,盈利能力领先国内同行。

公司在智能装备及工装领域拥有丰富的技术积淀,为精密零部件加工业务的拓展提供了有利的技术支撑,有望获得更高的利润水平。

公司正处于新一轮全新增长期的开端,新产能、新业务布局即将迈入收获期:新能源汽车零部件业务即将迎来新一轮产能释放,注入强劲业绩增长动能;

工业母机高精度滚珠丝杠已经实现突破,正式开启国产替代新征程;

人形机器人用行星滚柱丝杠已为 2025 年批量供货做好了技术和设备储备,打开估值端空间。

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差,

关注我,每天花3分钟,就能了解一家企业、一个行业~

$贝斯特(SZ300580)$ $上海沿浦(SH605128)$ $隆盛科技(SZ300680)$ #雪球星计划# #新能源# #机器人#

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。