国内‘唯一’的联科科技,必须要好好介绍一下

_文君

· 福建

周末愉快~今天继续聊聊联科科技项目落地情况、业务增长前景等,

(一般选中去分析的公司大多都是相对低估的,若估值不是很美的也会特地说明一下)。

(一)各产品业绩

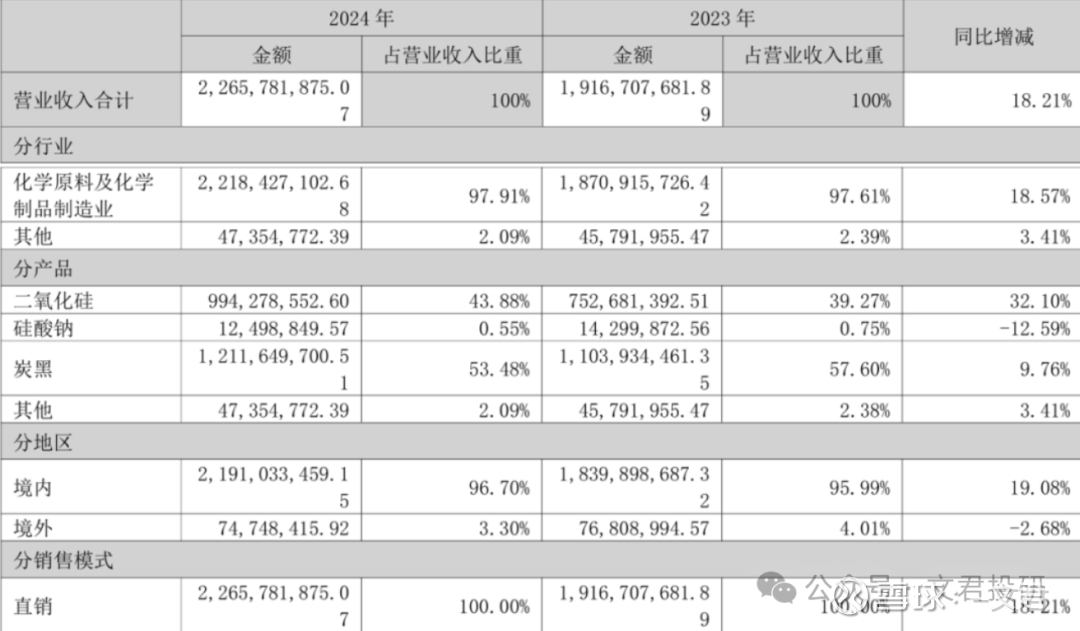

1、公司是“目前长江以北生产规模最大、品种规格最全的二氧化硅生产企业”;其二氧化硅设计产能23万吨,产能利用率103.59%,硅酸技改项目增加二氧化硅产能3万吨,于2024年11月投产。

从这些数字来看,产能投放有望带来公司产品产销规模提升,因此可能进一步提升业绩情况。

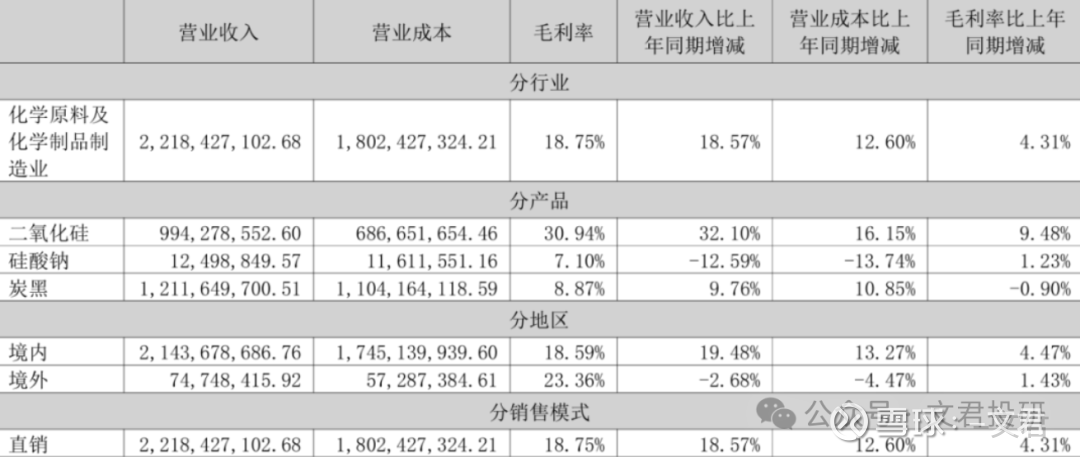

2、毛利率方面,二氧化硅产品远超炭黑。

3、产品结构优化与成本控制

毛利率提升:2024年公司整体毛利率从14.99%升至19.25%,主要因高毛利二氧化硅业务占比提升(从38%增至49%)及原材料(纯碱、煤焦油)价格下行。

2025年纯碱价格同比下跌13.8%,进一步推动成本改善。

循环经济模式:炭黑尾气发电、光伏发电等绿色技术降低能耗,获评国家级“绿色工厂”,强化成本优势。

(二

点击查看全文