二次创业机器人赛道的锂电结构件龙头——科达利

晚上好,人形机器人还有哪些低估值的标的呢?乘此调整之际,赶紧挖挖,等待好价格~

之前对科达利有过详细的分析,这篇继续聊聊锂电结构件龙头的各项业务增长前景以及详细说说机器人赛道的具体进展。

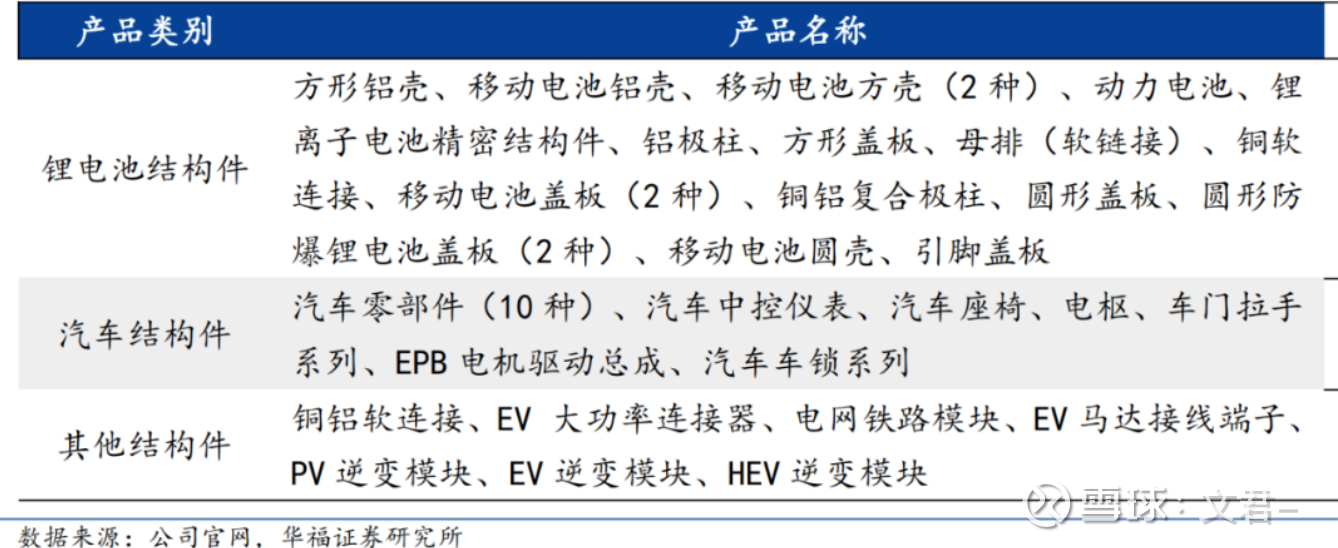

(一)锂电池结构件业务占比维持95%左右,产品品类多元

公司主营业务为锂电池结构件和汽车结构件。

其中,锂电池结构件为核心业务,占比基本维持在95%左右,是公司主要收入来源。

汽车结构件整体占比较小,但自2022年以来逐年提升。

科达利产品涵盖锂电池、电动汽车、消费电子等多个终端领域,结构件覆盖全面、应用领域广泛。

动力电池结构件细分丰富,从电芯级到模组级的一体化制造能力,适配不同主流电池技术路线(方壳、软包、圆柱)。

汽车结构件技术跨度大、模块化程度高,涉及车身、电子、三电系统等多个模块,产品形态既有大型结构件如电池托盘、纵梁,也有精密件如母排模组、连接器,满足新能源汽车轻量化与集成化趋势。

(二)

1、锂电池结构件处于产业链中游核心地位,市场景气度与下游需求强相关。

2、市场需求:

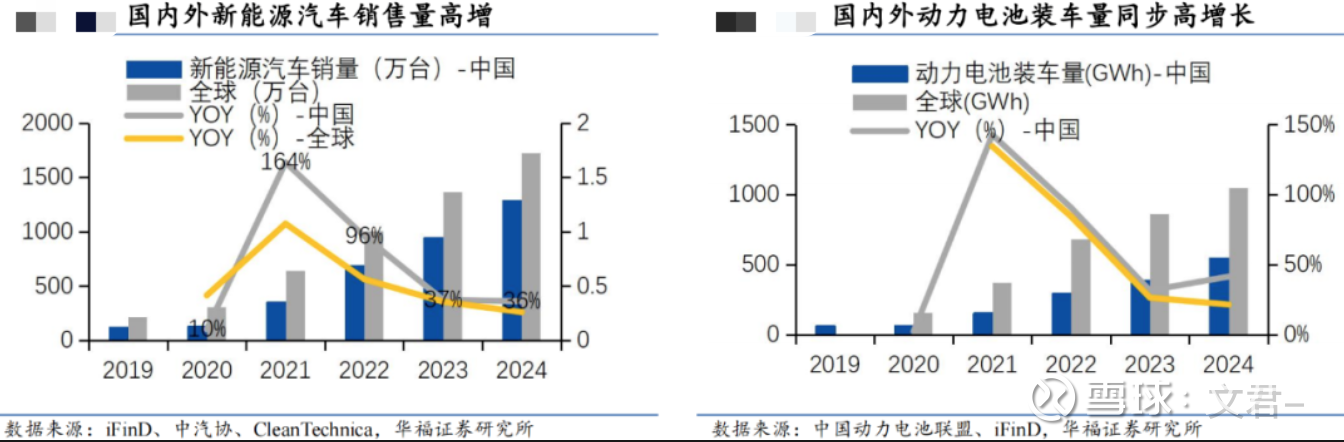

全球新能源车市场蓬勃发展,驱动锂电池市场需求。

2024年中国新能源汽车销量达1286.5万台,同比+36%,对应国内动力电池装车量为548.5GWh,同比+41%。

2024年全球新能源车销量为1724.2万台,同比+26%,对应全球动力电池装车量为1051.2GWh,同比+21%。

预测,2030年全球新能源车销量或将突破4405万台,2024-2030年均复合增速约为17%。

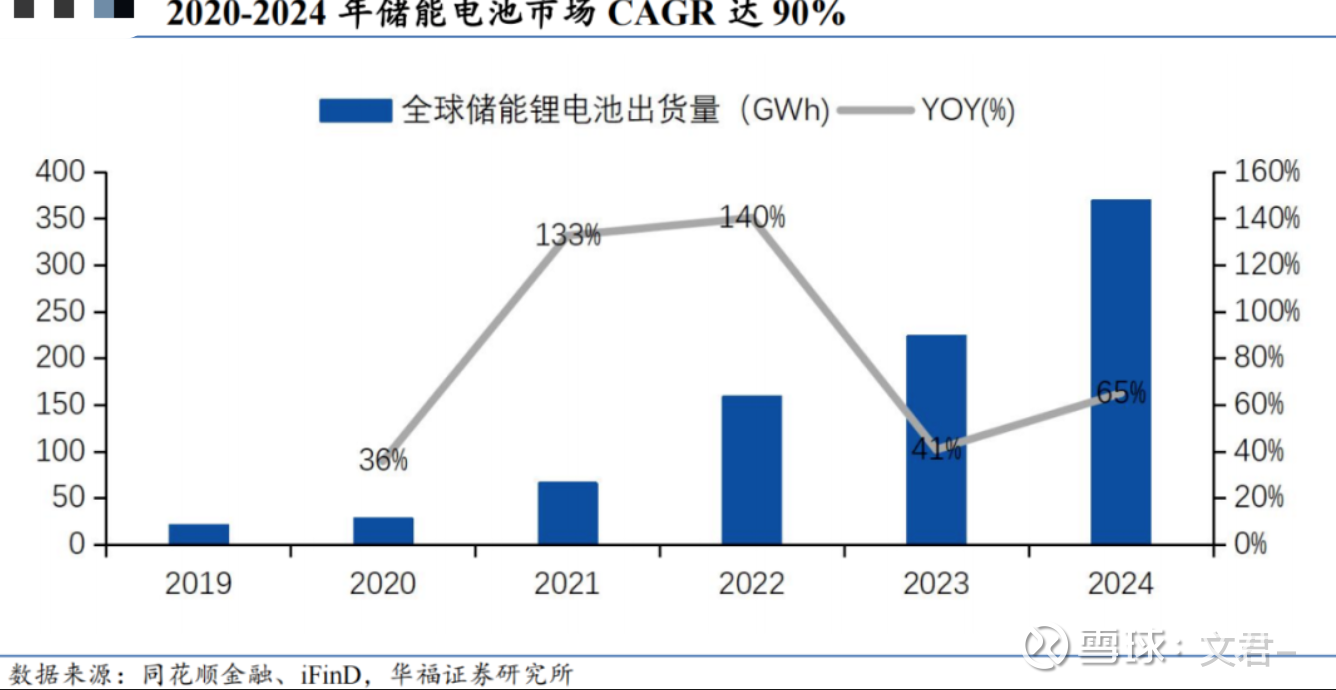

(三)全球“双碳”背景下储能需求快速释放——第二需求增长曲线。

1、随着全球能源结构加速向低碳化和可再生方向转型,储能技术已成为支撑新型电力系统不可或缺的关键要素。

2024年,全球储能锂电池出货量为369.8GWh,同比+65%,2020-2024年间全球储能电池出货量复合增速约90%,市场空间增长强劲。

预测,到2030年全球储能电池出货量将增至1,550.0GWh,2024-2030年间复合增速有望维持在27%。

2、动力、储能双轮驱动锂电池市场增长,2024-2030年间锂电池出货量CAGR有望维持在20%+。

2024年,锂电池在全球出货量为1545.10 GWh,同比+28%,2020-2024年CAGR约为51%。

预计,全球锂离子电池出货量在2025年和2030年将分别达到1899.3GWh和5127.3GWh,

对应2024-2030年年均复合增速有望继续维持在20%以上,为上游结构件材料高增提供坚实的需求基础。

(四)行业准入门槛高,构筑龙头护城河

1、产品工艺复杂形成技术和工程壁垒

2、产品形态复杂、结构紧凑,对设计与制造精度要求高。

3、工艺流程链条长,对制程集成能力要求高。

在企业规模、研发投入、设备精度等多方面设置了相当高的行业进入门槛。

4、验证周期长,投资门槛高

产品验证周期长,头部客户通常需要1-2年。即使具备产能与设备能力,未通过客户技术路线适配和长期协同,也难以实现大规模导入。

5、行业属于重资产投资,前期资本开支压力较大。

科达利等头部厂商依托多年积累的资金沉淀与盈利能力,实现多地同步扩产,快速响应扩张节奏,而新进入者则难以在短期内完成资金到位和项目交付闭环。

科达利具备较强的资本调度与项目融资能力,近年单项投资金额基本达到数亿元级别。

在全球客户同步开发、产能冗余布局要求提升的背景下,科达利能够同步推进多地项目建设,快速实现产能释放与本地化供货,体现出公司在资金组织效率与扩产节奏管理上的核心竞争力,进一步巩固了其在行业中的龙头地位。

(五)公司亮点

1、客制化加深客户粘性,强化公司先发优势:

动力电池及新能源车企在结构件选型上强调产品匹配性与供应可靠性,一旦完成导入验证,极少更换供应商。

客户绑定的高粘性要求企业具备长期、稳定的批量交付能力,具备规模优势的企业能够更好地贴近客户产线,构成了新进入者难以撼动的行业壁垒。

2、分布式产能布局紧贴核心客户,夯实供货响应与客户协同能力。

前瞻布局全球产能网络,夯实海外供货与客户跟随能力。

随着欧美市场本地化采购趋势上升,电池结构件供应链也从“出口模式”向“本地制造”转型。

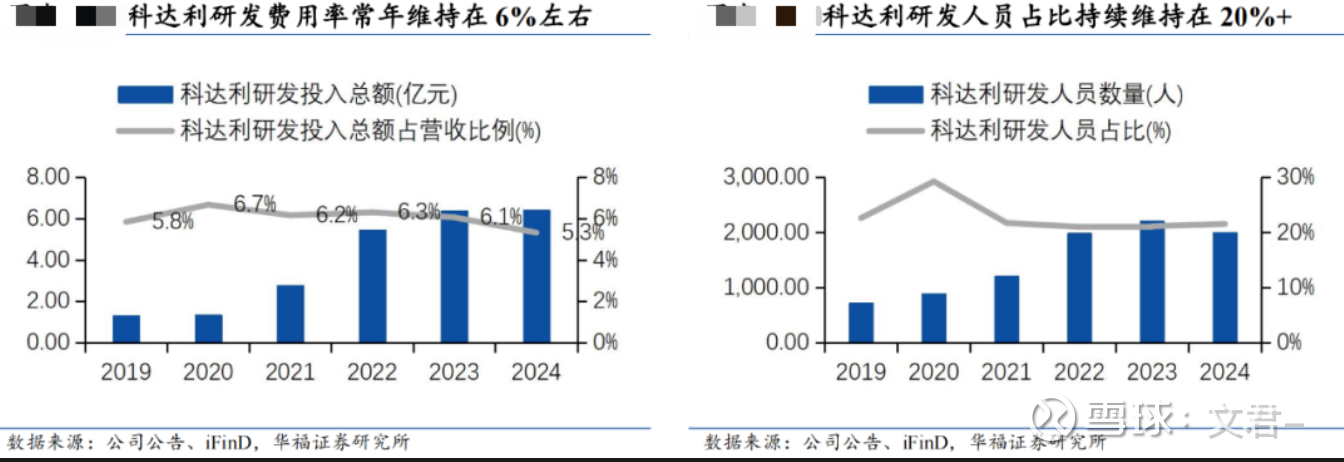

3、重视研发投入,专利技术领先

1)2024年研发支出达63,945.55万元,较2019年翻了近4.9倍,特别是在2021年之后,公司研发投入呈现加速趋势,显示其跟随产品结构升级和客户拓展不断加大技术投入;

研发费用占比维持在5%–6%之间,显示出公司收入扩张的同时,研发强度未被稀释,保持这一投入比例对于保持企业技术领先性、应对客户定制化需求有重要支撑作用。

2)研发团队规模从2019年的722人提升至2024年的1997人,人员数量三年增长超2倍;

虽然人员占比从2020年高点的29.22%有所回落,但仍维持在21%以上的较高水平,表明公司在规模扩张背景下仍重视技术型人才队伍建设;

3)重视专利积累,强化竞争优势。

科达利专利总数持续增长,显示出公司在结构件制造与模具技术领域的知识产权沉淀能力强。

基于技术、产能与管理体系的先发优势,使科达利在结构件行业技术更迭的常态中持续占据供应链优位地位,形成稳固的市场领先格局。

(六)第二曲线机器人

(可回看科达利的第二成长曲线——人形机器人)

另外补充些,公司发展专利技术,完善配套产能。

子公司科盟以创新设计为主要导向,目标客户覆盖协作机器人、工业机器人及服务机器人等高端装备领域。

目前为止,科盟已拥有避免一种具扭力限制谐波减速机、AGV前进坠落的方法、减震全向轮三项发明专利。

科盟创新沿用科达利全球化布局的战略模式,将深圳总部作为战略及研发中心,自研的谐波减速器已完成产品验证,江门基地一期规划产能为5 万套/年,同时利用台湾工厂辐射亚太与欧美市场。

子公司伟达立依托股东在各自领域的深厚积淀,致力于为机器人行业提供执行器及核心零部件“一站式服务”解决方案,

如旋转关节模组、直线关节模组、灵巧手动力系统(空心杯电机系统)、伺服一体轮等,以及对应核心零部件高功率密度驱动器、无框力矩电机、编码器、减速机等,

并将AI软件算法与机器人技术结合,极大拓展机器人的应用范围和能力边界,持续助力机器人产业的跨越式成长。

——总结:

动力、储能双轮驱动,锂电池结构件市场维持高增长;

科达利资金沉淀优势显著,支撑其大规模多点扩张布局;

客制化加强客户粘性,配套建厂绑定商务合作;

科达利作为结构件龙头厂商,正以技术能力、模具开发与协同交付能力为核心优势,绑定国际客户,推动海外份额扩张。

公司研发投入总额稳步提升,研发人员占比维持在20%以上,研发团队占比远高于多数制造类企业,体现其在精密结构件、模具研发、工艺平台搭建等方面具有深厚积淀。

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差,

关注我,每天花3分钟,就能了解一家企业、一个行业~

$震裕科技(SZ300953)$ $长盈精密(SZ300115)$ $科达利(SZ002850)$ #新能源##雪球星计划# #机器人#

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。