平高电气和许继电气谁更优秀?

晚上好,先恭喜恭喜,一定非常多朋友吃到大肉了吧~

还有很多朋友没上车或者觉得很多标的高了,想找找相对低位的,老朋友都知道,咱致力于寻找市场低估值标的,大家可以回看往期看看。

(一)特高压双雄

一家是特高压交流设备龙头,一家是直流设备王者。

在2025年这场电网投资大潮中,平高电气与许继电气为何会受到市场不同对待?

(二)业绩表现分析

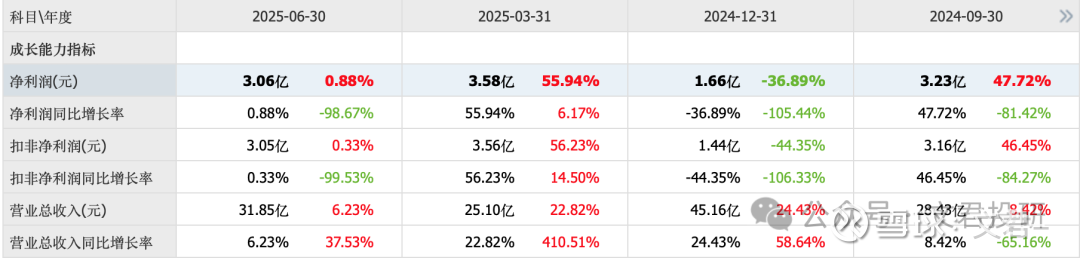

1、平高电气

公司上半年收入56.96亿元,同比增长13.0%;归母净利润6.65亿元,同比增长24.6%。

分季度看,第二季度公司收入31.85亿元,同比上升6.23%;归母净利润3.06亿元,同比微增0.88%。这一增速较第一季度有所放缓。

公司的盈利能力实际上在提升。销售毛利率和净利率分别为24.7%和12.6%,同比提升1.2%。这显示公司成本控制和产品结构优化成效显著。

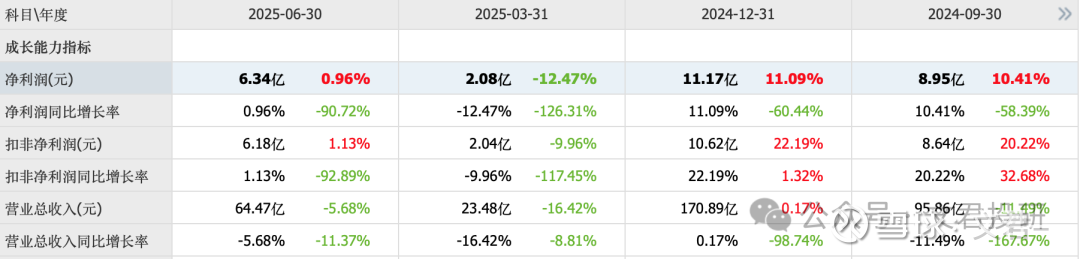

2、许继电气

从规模上来说,今年二季度许继电气收入和利润均高出平高一倍,而2024更甚。

但今年平高的业绩增速表现远好于许继。

(三)业务结构差异

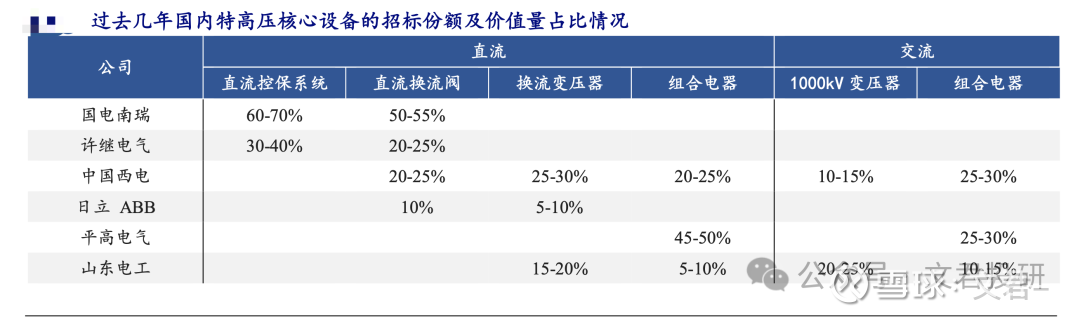

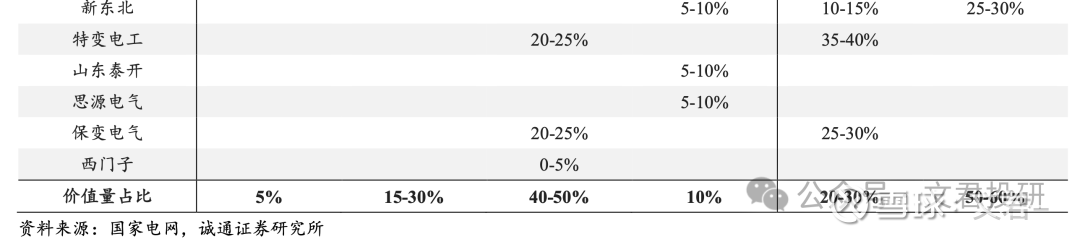

1、组合电器是特高压交流项目的核心设备,价值量在设备中占比超过 50%。

1)直流特高压项目核心设备包括换流变压器、换流阀、组合电器等,

以哈密-重庆特高压 直 流线路为例,换流变压器、换流阀、组合电器在设备投资中占比分别为 45.5%/15.7%/8.6%;

2)交流特高压项目核心设备包括 1000kV 组合电器、1000kV 变压器、1000kV 电抗器等,以川 渝特高压交流线路为例,1000kV 组合电器、1000kV 变压器、1000kV 电抗器在设备投资中 占比分别为 49.5%/24.7%/10.5%。

2、平高电气与许继电气估值差异的一个重要原因是业务结构不同。

平高电气的核心业务是高压、超高压、特高压交直流开关设备,尤其在特高压交流GIS领域占据主导地位。

公司高压板块2025年上半年收入32.64亿元,同比增长7.6%,毛利率29.8%。

3、

许继电气则更强于直流输电领域,尤其是换流阀设备。

在“十五五”期间电网投资规划中,直流项目增量占比预计更高,这使许继电气获得了更多市场青睐。

这种技术路线的分化直接影响了两家公司的市场预期和估值水平。

(四)竞争力

1、平高电气是国内 GIS 组合电器龙头公司,

在过去几年国网特高压项目招标中,公 司份额长期稳定在 25-30%(交流项目)、45-50%(直流项目)左右,由于生产技术门 槛较高,核心设备的市场份额较为稳定。

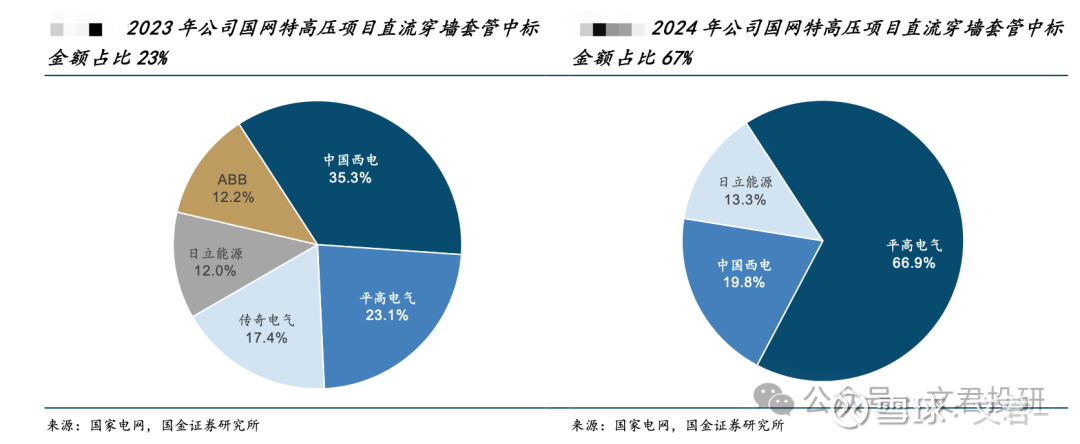

2、平高电气特高压组合电器龙头地位稳固,1000kV 组合电器中标金额占比约 36%。

目前仅有平高电气、中国西电、山东电工、新东北电气 能够提供 1000kV 组合电器。

2022

年以来,公司交流特高压

1000kV

组合电器中标金额占 比达到

36%

,直流特高压组合电器中标金额占比达到

44%

,位居行业第一。

3、平高电气其 他交直流特高 压产品中标份额同样处于领先地位。

公司交直流断路器、隔离开关、避雷器、直流穿墙套管等产品同样参与国网特高压设备招 标。

2023 年交直流断路器、隔离开关、避雷器、直流穿墙套管在国网特高压设备招标中金额占比分别达到 33%、26%、25%、23%,行 业排名第二。

4、核心竞争优势:

公司主要通过完善直流输电设备布局、提升开关设备性能两个方向持续巩固竞争优势。

(五)订单状况分析

平高电气合同负债17.15亿元,较2024年末增加5.17亿元,显示在手订单充裕。

2025年上半年,公司电网市场中标成绩亮眼:输变电设备中标44.80亿元,同比增长49.2%;特高压设备中标4.61亿元,同比增长62.6%。

但特高压项目核准进度慢于预期,尽管市场预计浙江环网等特高压交流工程核准有望加速。

(六)国际业务发展

平高电气在国际市场取得显著突破。2025年上半年国际业务收入1.67亿元,同比大幅增长288.4%。

公司产品成功打入新市场:420千伏GIS首次进入墨西哥市场;中标沙特5台132千伏高压移动变;上海平高的中压充气柜首次启运西班牙。

尽管增速惊人,但国际业务收入占比仍较小(约2.9%),国际化进程仍处于早期阶段,对整体业绩贡献有限。

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差,

关注我,每天花3分钟,就能了解一家企业、一个行业~

$平高电气(SH600312)$ $许继电气(SZ000400)$ $特变电工(SH600089)$ #雪球星计划# #电气设备# #特高压#

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。