光伏这次是真的迎来转机了!

晚上好,老粉们都知道咱致力于寻找市场低估值又好的标的,比如易中天、机器人板块在大涨之前就分享了,可去主页搜索。

除此之外,新兴产业的全产业链各第一梯队的企业也都会一一分析,再外行的经常看我们的文章,都不好被骗了~

今天继续分享光伏主环节多晶硅几家老大的成本、产量、技术对比,这样就不会再问买谁了,机会都是留给有准备的人!

(一)光伏去产能大幕拉开

受近期会议及丰枯水期电价影响,中国西南地区部分多晶硅生产基地已开始逐步减少原料投放量,预计将在10月底至11月初完全停产,涉及产能约32万吨/年。

这一减产计划若属实,相当于中国已建成多晶硅总产能的近十分之一!

注意,是减产计划已经启动了!最终在10月底至11月初实现“完全停产”。

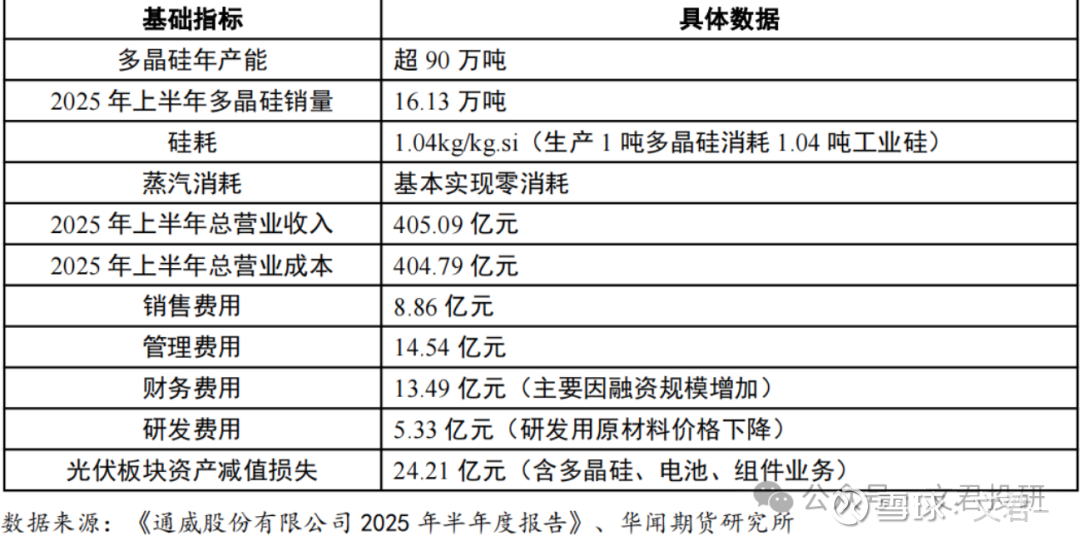

(二)通威股份多晶硅成本分析

通威大幅提升原料自给率,降低外部供应链依赖,吨成本较火电低10%-15%。

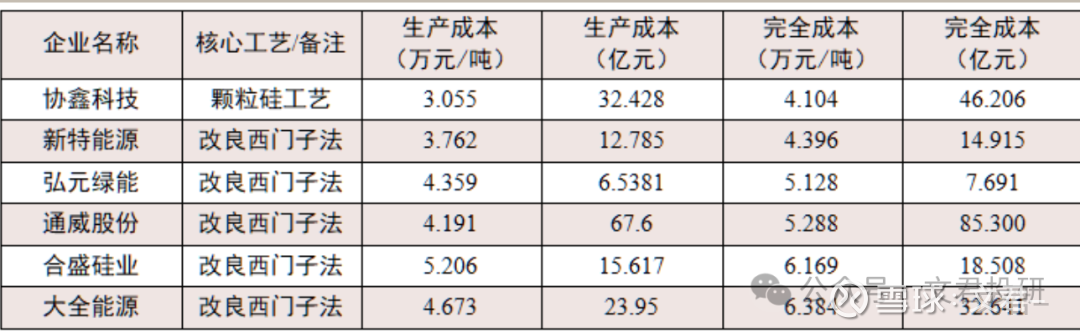

各项计算过程省略,完全成本汇总如下图:

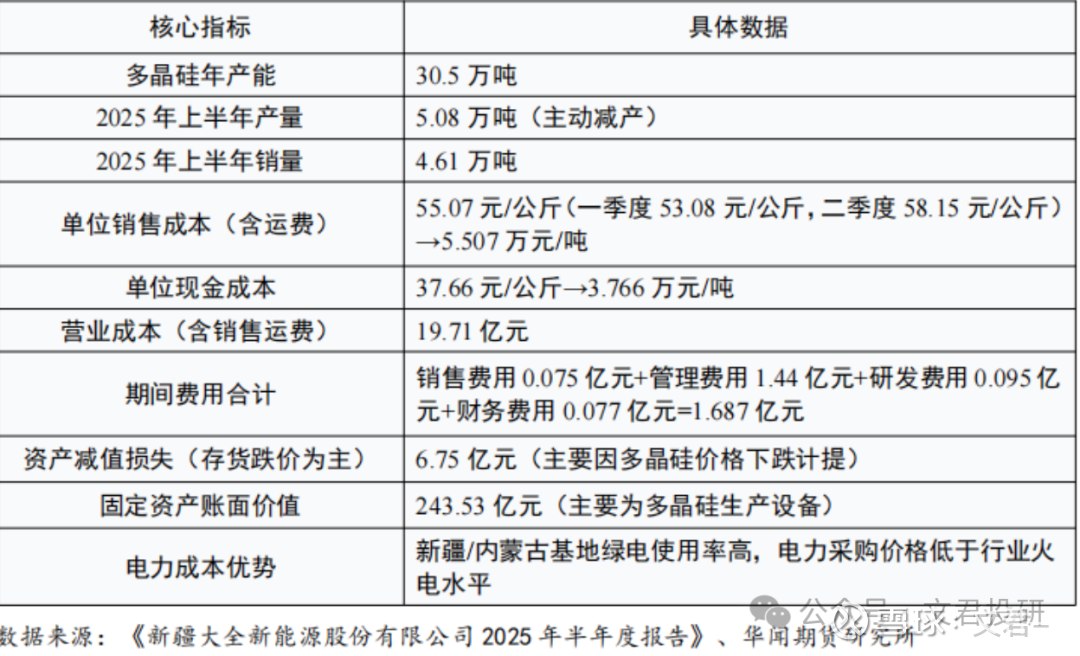

(三)大全能源多晶硅成本分析

生产成本如图

完全成本汇总如下图:

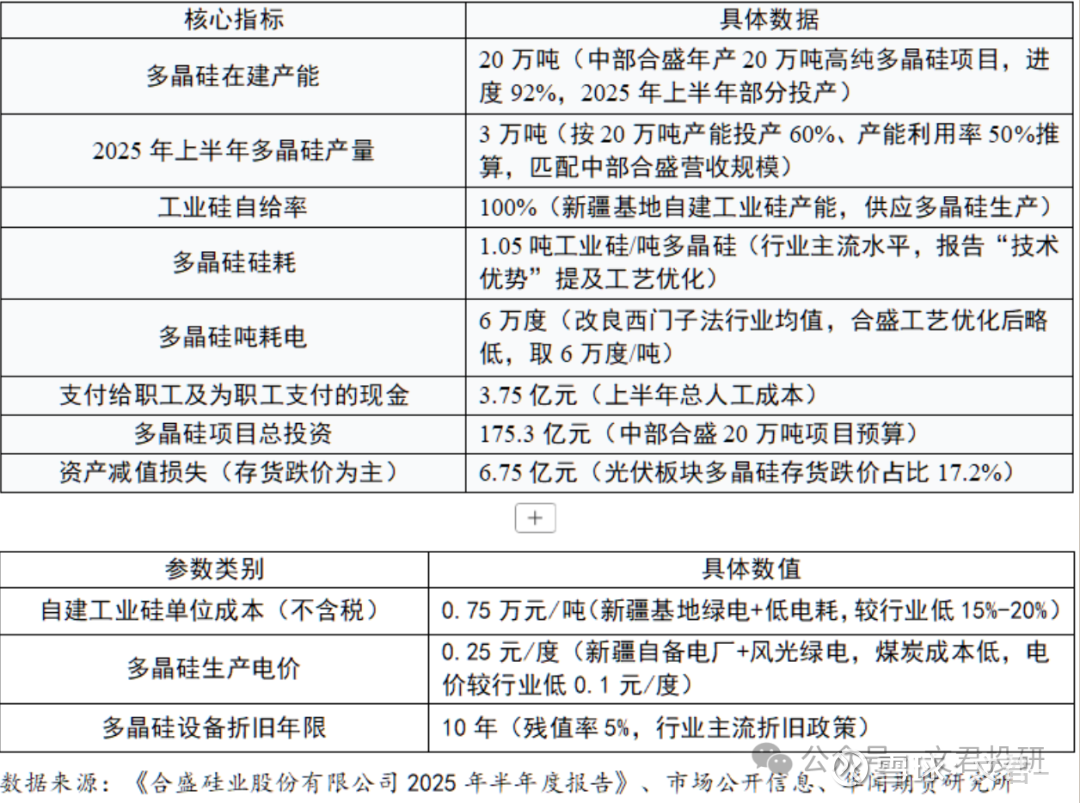

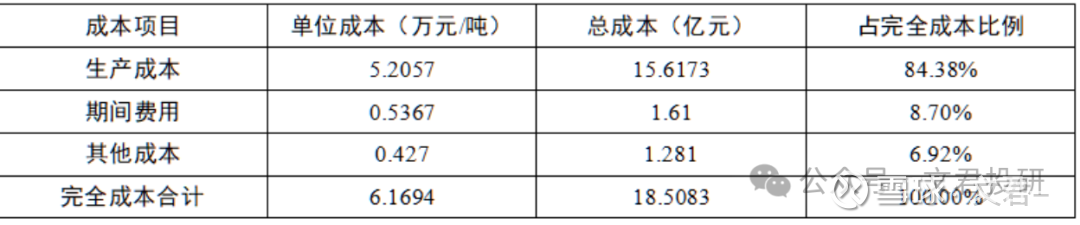

(四)合盛硅业多晶硅成本分析

完全成本汇总表如图:

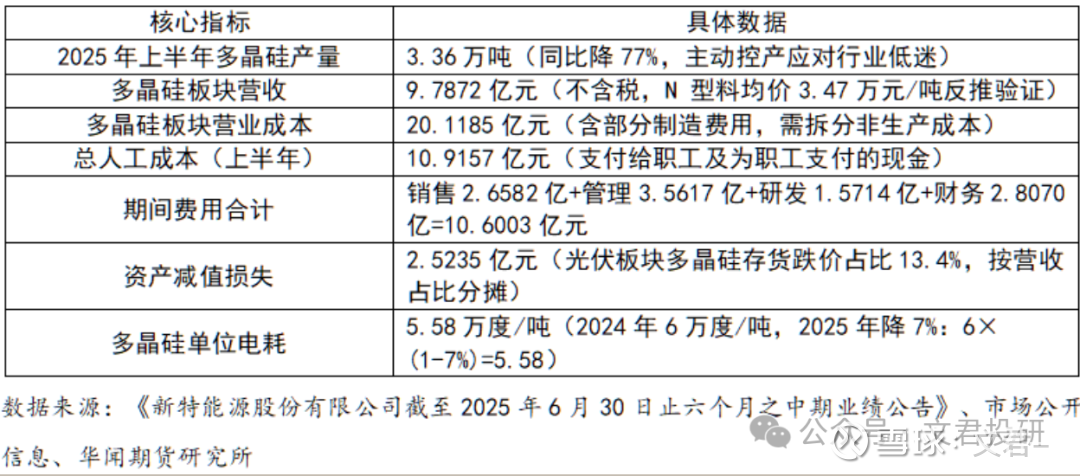

(五)新特能源多晶硅成本分析

完全成本汇总表如图:

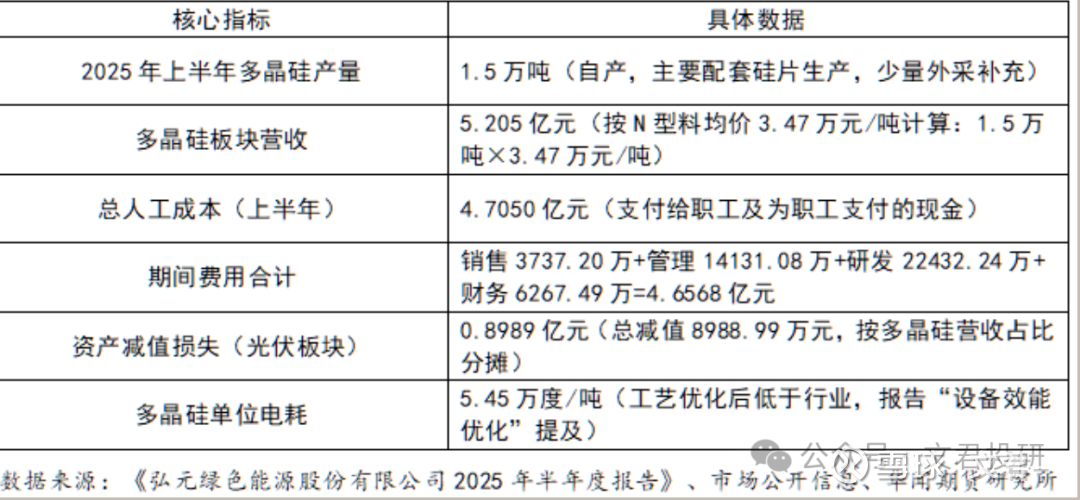

(六)弘元绿能多晶硅成本分析

完全成本汇总表:

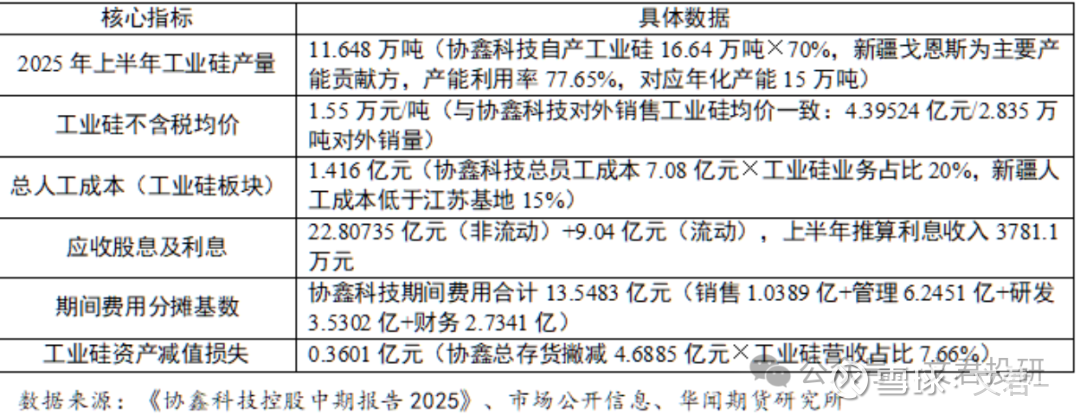

(七)协鑫科技2025年上半年成本分析

完全成本汇总表:

(八)各家PK

1、通威股份具有绿电与政策补贴双重优势

3、协鑫科技拥有新疆、江苏绿电组合。

4、弘元绿能区域能源优势有限。弘元绿能包头基地电价0.22元/度,虽低于行业,但高于通威、协鑫,电力成本1.20万元/吨,推高生产成本。

还有,中小产能企业低利用率推高固定成本。弘元绿能多晶硅产能10万吨,上半年利用率15%,单位折旧1.2667万元/吨,占生产成本29%,成为成本高于协鑫、通威的核心原因。

5、原材料自给能力

(九)各家技术改进情况

2025年上半年,多晶硅工艺路线分化加剧,FBR颗粒硅与改良西门子法棒状硅形成替代与竞争格局。

协鑫科技颗粒硅年产能48万吨,上半年产量13.14万吨,技术更优;

合盛硅业探索工业硅、多晶硅一体化工艺,棒状硅成本仍有优化空间,但电耗远高于颗粒硅,长期面临替代压力。

上半年行业困境已到非政策介入不可的临界点,政策预期从隐性转向显性。高成本产能退出,为先进产能释放市场空间

——总结:

上半年,行业总产能达240万吨/年,较2024年增长33%,但实际有效需求仅100万吨左右,产能过剩率超58%;

六家头部企业生产成本差异显著,形成“三级梯队”格局。

1、协鑫科技依托FBR颗粒硅工艺(电耗仅3万度/吨,为改良西门子法的50%)及新疆戈恩斯工业硅自给(成本0.89万元/吨),单位生产成本3.05万元/吨、完全成本4.10万元/吨,现金成本2.62万元/吨,为行业最低。

2、新特能源拥有新疆绿电优势支撑电力成本,但工业硅全外采推高直接材料支出,单位生产成本3.76万元/吨、完全成本4.40万元/吨,成本低于行业平均但高于第一梯队,主要因产能利用率低导致折旧分摊压力大。

3、合盛硅业100%工业硅自给带来直接材料优势,但多晶硅产能未释放,最终单位生产成本5.21万元/吨、完全成本6.17万元/吨。

4、大全能源新疆绿电与工艺成熟度支撑生产成本4.67万元/吨,但资产减值(6.75亿元)与低利用率推高完全成本至6.38万元/吨,上半年亏损幅度扩大。

5、弘元绿能因产能利用率低,单位生产成本分别达4.39万元/吨,完全成本超6万元/吨,竞争力较弱,多晶硅业务以自用为主,极少外售。

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差,

关注我,每天花3分钟,就能了解一家企业、一个行业~

$通威股份(SH600438)$ $协鑫能科(SZ002015)$$大全能源(SH688303)$ #雪球星计划# #光伏产业链继续飙涨# #光伏股持续飙升多股创历史新高#

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。