PVC和烧碱行业8家公司的信息梳理和理想估值

第一档:君正集团、氯碱化工

第二档:中泰化学、新疆天业、北元集团、天原股份、滨化股份、华塑股份

之所以把氯碱行业划分两个档次,是因为“沧海横流方显英雄本身”,当下的PVC价格指数处于近十年的最惨淡之际,价格普遍跌穿企业成本线,毛利为负值,大部分企业陷入亏损之中。

目前可以说是PVC行业是至暗时刻,当下,仍旧保持在8%以上ROE的公司,说明企业竞争实力真的牛,经过考察,把2家企业放在第一档。剩余的第二档的企业,就是当下PVC行业大部分企业的写照,要么已经巨亏。

PVC和烧碱行业的特点

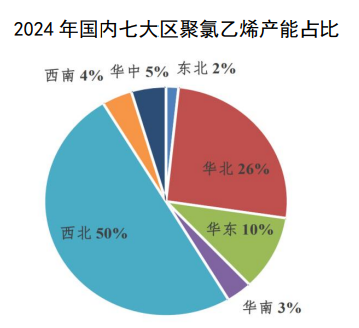

1.全国现有 73 家 PVC 生产企业分布在 24 个省市,平均规模为40 万吨/年。由于各区域的经济水平、资源禀赋和市场情况存在较大的差异,各地PVC产业发展并不均衡,局部地区企业数量众多,产能相对密集。

西北地区依托丰富的资源能源优势,是国内电石法 PVC 的低成本地区,西北地区依托丰富的煤炭、矿产资源优势,大力发展“煤-电-氯碱-PVC-水泥”一体化项目,特别是近年来当地氯碱企业积极探索与绿电新能源的耦合发展,为光伏、风电提供基础原料的同时,充分利用绿电降低企业用电成本,获得新的发展动力;除青海盐湖集团具有一套 30 万吨/年的煤制烯烃工艺为原料来源的乙烯法 PVC 生产装置外,西北地区全部为电石法生产工艺

汇编室注:新疆天业30亿开辟了煤制气→乙醇→乙烯→PVC

华北地区化工发展基础雄厚,近年来随着沿海乙烯法 PVC 装置陆续投产,区内乙烯法产能已超过电石法,且未来扩能仍以乙烯法为主

华东地区是国内氯碱产品主要消费市场,依托下游需求支撑和相对便利的对外贸易条件,当地氯碱产业逐渐探索出与石化行业、氟化工、精细化工和农药等行业结合发展的模式。

目前,国内 PVC 产品同质化竞争激烈,通用型树脂生产企业经营普遍面临较大困难,未来PVC 树脂向专用化、高端化和差异化发展是必然趋势。

从下游应用角度,PVC 树脂制品一般可划分为软制品和硬制品两大类。PVC 因其耐腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优势,被广泛应用于建筑、医疗、农业、日用、汽车、电器、其他等领域,成为应用领域最广的塑料品种之一,在国民经济中占据重要地位。从目前我国的PVC制品消费结构看,工业民用建筑工程是硬质 PVC 的主要需求,而软制品中用量最大的是薄膜及电缆料。

2.PVC生产商亏损面可能已经高达90%!

横向对比一下上市的同行2024年聚氯乙烯的毛利率

君正集团 10.5%

中泰化学 12.9%(计算运费的话,其实也是亏损)

新疆天业 -1%

氯碱化工(乙烯法) -8.5%

三友化工 -13.7%

湖北宜化 -8.8%

天原集团 -0.03%

北元集团 -2.9%

嘉化能源 -6%

华塑股份 -24%

截至2024年底,全国总产能 2951 万吨,占当前全球总量的47%左右,2024 年估算全国 PVC 产量约 2220 万吨,开工率 75%。

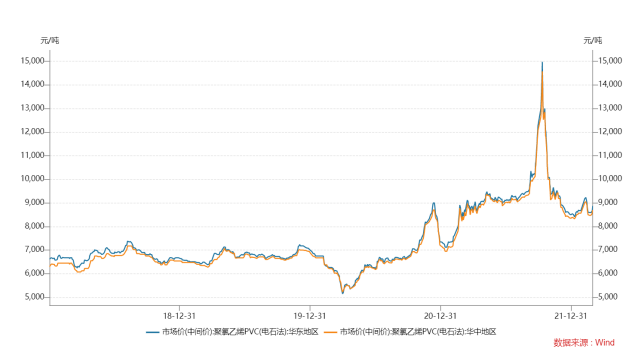

国内 PVC 市场价格自 2022 年下半年开始逐步下行,生产企业陆续出现亏损。2024年,国家发布了一系列房地产刺激政策,PVC 终端需求的地产端已逐渐稳定。虽然出口受反倾销影响,但印度基建高速发展,其刚需缺口仍带动我国 PVC 出口维持10%增速,填补部分国内需求不足造成的缺口。受内需不足的影响,PVC 社会库存长期处于高位,市场价格一直处于低位运行。

2024年,PVC均价从年初的5500元/吨,跌至四季度4900元/吨,最近10年,PVC最低点就在5000元/吨,按照

按照上市公司的亏损比例,估计有90%的厂商都已经陷入了亏损,目前能够在此价位上还能够盈利的上市公司只有君正集团,哪怕是低成本的新疆天业和中泰化学,算是运输费用,也是亏损的。

2025年第一季度,根据君正集团第一季度生产经营数据,PVC价格从2024年四季度的4900元再跌200元,至4715元,更多的企业继续陷入亏损,真是异常的残酷!

尤其是西南、山东、华东等地投产的聚氯乙烯全部为乙烯法,主要和原油价格联动,平均成本约为5400元/吨,基本上全部陷入亏损之中。

3.对比电石法与乙烯法

电石法PVC:电石占生产成本的65%-70%(消耗约1.5吨/吨PVC),氯化氢占15%。综合耗电高达8250度/吨PVC(含电石生产耗电3450度/吨电石)。

电石与煤炭价格强相关,焦炭占电石成本的60%以上,煤价波动直接影响电石成本。电价每上涨1分/度,PVC成本增加75元/吨。

乙烯法中乙烯和氯气占60%-65%,耗电量约3600度/吨PVC,远低于电石法。乙烯来自石油,我国原油自给率仅45%,乙烯或氯乙烯单体需进口,受国际市场价格波动影响大。当油价低于50美元/桶时,乙烯法成本通常低于电石法。

乙烯法PVC纯度更高,适用于医用、饮用水管等高附加值领域;电石法因乙炔含量高,热稳定性较差,受限较多。

4.印度是我国最大的出口目的地,占整体出口总量的50%以上。由于印度对PVC需求旺盛,而其国内并不具备大规模发展 PVC 的资源配套条件,因此近年来印度一直是全球最大的PVC进口地。2024 年我国向 134 个国家和地区实现了聚氯乙烯出口,累计出口量达261.7 万吨,与去年同期相比增加 15.1%。

6.烧碱,其实就是氢氧化钠,工业上采用电解盐水的方式制得,电解后,除了得到NaOH,同时得到氢气和氯气→HCL+电石→PVC。

制备烧碱的成本中,60%为电力,20%为盐水,其余20%为人工、折旧。生产的氢气和氯气,正好是合成PVC的重要原料,所以,烧碱的生产企业和PVC的生产商高度重合。

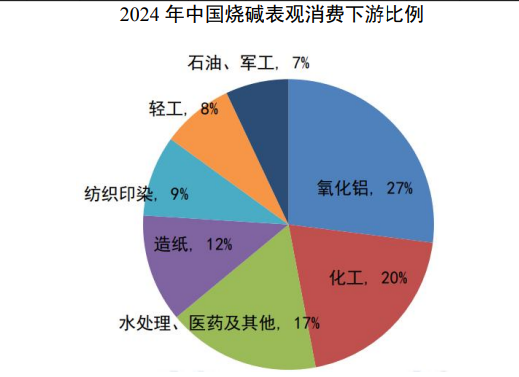

5.烧碱为一种具有强腐蚀性的强碱,是国民经济的重要基础性化工原材料,下游应用广泛,主要应用于氧化铝、造纸、纺织、化工、洗涤剂、医药、水处理和食品加工等领域,基本涵盖国民经济各个领域。2024 年,全球烧碱总产能 10,648 万吨,总产量约 8,480 万吨。国内总产能5,010 万吨。

全国烧碱企业 172 家,从各省产能分布来看,山东地区烧碱产能依旧保持首位,当地烧碱产能占全国总产能四分之一以上。

汇编室:主要是我们山东的造纸、铝业,纺织,都是消耗烧碱的大户啊。

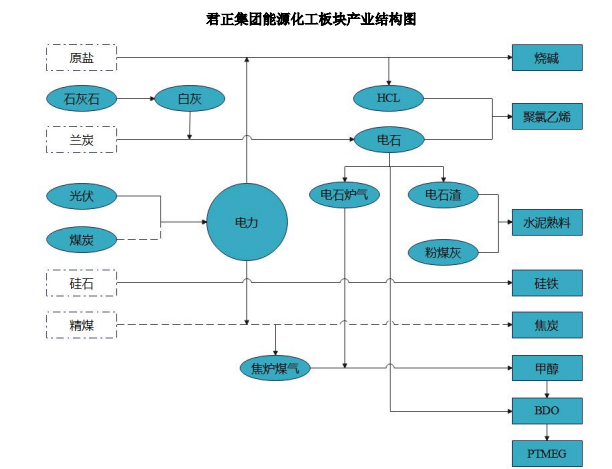

1.依托当地矿产资源,一体化循环经济产业链的低成本竞争优势。

公司能源化工板块位于内蒙古乌海市,乌海市素以“乌金之海”著称,周边广泛分布着煤炭、煤系高岭土、石灰岩、铁矿石、石英砂、白云岩等矿产资源,储量大、品位好、易开采、相对集中配套。依托当地富集的资源,公司产品的主要原材料均可就近采购,采购成本和能源利用成本相对较低,具有较好的区位优势。

乌海(位于银川、鄂尔多斯和包头之间)和鄂尔多斯有两个循环经济产业链基地。依托完整的“煤-电-氯碱化工”“煤-电-特色冶金”一体化循环经济产业链条,实现资源、能源的就地高效转化,形成公司在资源、成本、技术、装备等方面的核心竞争优势。

绿色低碳环保可降解塑料循环产业链项目已经全部建成并投入运行,公司在原有产业链条基础上形成新的“石灰石—电石—煤焦化—甲醇—BDO—PTMEG”一体化循环经济产业链条,成功将乌海地区的乙炔化工和煤焦化工两个优势产业进行耦合,实现了资源、能源的就地高效转化

截至24年,公司拥有聚氯乙烯产能 80 万吨、烧碱产能 55 万吨、电石产能238.3 万吨、石灰石开采能力 500 万吨、煤炭开采能力 90 万吨、水泥熟料产能 135 万吨、硅铁产能28 万吨、焦炭产能 300 万吨、甲醇产能 55 万吨、BDO 产能 30 万吨、PTMEG 产能12 万吨,拥有发电装机容量 163.5 万千瓦。

看到这个图,我感觉和嘉化能源的产业链条是多么的类似啊,嘉化能源的产业链更多的依靠产业园区的垄断蒸汽业务和各类管道,而君正集团的核心竞争力就是大西北的能源和本地矿,真是地尽其利的典范啊。

电力生产方面,公司自备电厂所发电力为生产环节提供必要的能源支持。在能源综合利用环节,白灰用于电石的生产,电石既用于聚氯乙烯的制备,又服务于BDO的生产;生产焦炭时产生的焦炉煤气以及电石生产过程中产出的电石炉气,均被收集并用于甲醇的生产;甲醇是 BDO 生产的重要原料,而 BDO 是生产 PTMEG 的原料。在整个产业链运行过程中,所产生的电石渣、粉煤灰等废料,用于水泥熟料的生产,实现了资源的循环利用,有效降低了对环境的影响。

2.电石和聚氯乙烯双双承压。2024年电石营收30亿(毛利5%),聚氯乙烯营收45亿(毛利10%),两者合计74亿,占据总营收的1/3。

由于这两个主力产品不景气,导致公司的净利润出现了显著的下降。

3.烧碱赚到手抽筋。

2024年烧碱价格大涨,几乎所有的烧碱上市公司都赚得盆满钵满,君正集团片碱业务14亿的营收,毛利高达62%,远超三友化工等企业,毛利高达8个亿。

烧碱的生产工艺非常简单,就是电解25%浓度的盐水,电力占总承成本的60%。

君正集团的能源成本优势真是太大了,自备的电厂完全碾压其他地区的公司。

烧碱产能为 55 万吨/年,在内蒙古自治区排名第二。其中片碱产能55 万吨,在全国片碱产能中排名第四。公司烧碱上下游配套完善,在市场定价上相对灵活,可以根据市场行情变化在液碱、片碱产品间进行调节转换。

根据君正集团2025年第一季度经营数据,烧碱价格从2024年第四季度的2800元每吨继续上涨300元,达到3100元/吨,君正15万吨基本满产满销,第一季度烧碱营收达到4.6亿,接近24年的1/3。

可以预计在2025年,烧碱业务继续数钱数到手抽筋。

4.BD0和焦炭是否是个大坑?

BDO(1,4 丁二醇)是一种重要的有机精细化工原料,广泛应用于终端纺织、塑料、锂电池正极材料、医药、可降解塑料及皮革鞋材等领域。

近年来,BDO产能扩张凶猛,价格从几年前的3万/吨,调到2024年的7200元/吨,到了2025年第一季度,BDO的价格更是跌到6600元/吨。

2024 年全国 BDO 新增产能总计 124 万吨,总产能为 477.6 万吨,主要产区位于内蒙古、新疆等地,内蒙古地区总产能为 129.2 万吨、新疆地区总产能为120.8 万吨。

2024 年国内 BDO 开工率在 5-6 成左右,这就是一拥而上的代价啊,真是惨得很。

2024年君正的BDO还有16%的毛利,看2025年能否击穿其价位。

另外一个是毛利为负值的焦炭

24年君正焦炭营收39亿,但是毛利率为-4%。

查了一圈焦炭的上市公司,基本都惨不忍睹

山西焦化营收51亿 毛利-24%

美锦能源营收182亿 毛利+7%

陕西黑猫营收107亿,毛利-17%

中国旭阳集团176亿,毛利+7%

焦炭行业所有的上市公司25年第一季度都是亏损!

2024年全国焦炭产能6.78亿吨,产量4亿吨,需求仅有3.9吨,供需矛盾突出,2024年焦炭价格同比下跌30%,绝大部分企业陷入亏损。

5.化工物流成长非常快

2019年进入该领域,主要从事液体能源化工产品的船舶运输,主要运输产品为甲醇、对二甲苯、乙二醇、植物油、基础油等近百种液体化工产品。

2019年实现营收10个亿,到了2024年,化工物流营收高达74亿,毛利率22%,这个毛利率比持有的中国外运和嘉里物流高多了。中国外运的物流毛利经常不超过5%!我没有搞清楚为什么差距这么大?

公司控制船队规模为 111.83 万吨,控制罐队规模为43,008 台,合资运营16.65万立方储罐和 2 个 5 万吨级化工品码头(位于江苏连云港)

6.近几年来,由于PVC、电石、硅铁主力产品持续下跌,导致盈利逐步下降。但是总体而言,由于产品较为丰富,且依托极低的能源成本,一体化的生产过程,总体ROE较为平稳,近十年来,最低ROE也在10%以上。

大股东为自然人持股53%,分红非常慷慨,从20年至24年,5年平均股息率为4%,资产负债率34%非常健康,现金流和净利润基本匹配。

7.理想估值。最低三年ROE均值为11%,以7%为基线,理想买入估值为1.6PB。

1.新疆国资持股29%,但是居然因为业绩造假、虚构交易,虚增收入、资金违规占用被ST,刚刚摘下帽子。

虚增收入主要是为了完成中泰集团下达的营收目标,作为一个百亿级国企,居然发生这样的事情,真是令人羞愤。

事发之后,管理层基本被清洗一空,总经理换成了80后,目前还有投资者索赔等后续诉讼等着中泰化学。

2.聚氯乙烯PVC产能260万吨,毛利13%,产能为君正的3倍左右),2024年开工率95%,无任何再建产能。

3.高额的物流运输费用。园区虽然有丰富的低成本资源,但是70%疆外销售,距离内陆太远了,运输成本高得可怕。

在成本项中

2023年物流运输成本7亿,2024年4亿

在销售费用项目中

2023年运输费18个亿,2024年17亿。

每年的运输成本都超过20个亿,远超近些年来的净利润!

相比之下,君正的地理位置就合适得多,24年的销售费用都不到1个亿!而且可依托内蒙神华、大秦等多条重载铁路。

所以,中泰毛利虽然高,却远不如君正赚钱。

4.总资产770亿,净资产280亿,负债率高达65%!账上现金55个亿,有息借款高达170个亿。

公司的在建工程高达110亿,而且公司的在建项目中有的政府还没有核准,就开工,未完工,就不得不进行减值几个亿,真是败家到底!

这家企业的上一任管理班子真是让人无语到如此地步!

这些在建项目中,有合计70个亿的资金都是投向已经严重过剩的BDO、甲醇,企业间的一拥而上,彰显得琳琳尽致。

5.公司上市16年来,频繁募集资金超过100亿,ROE低于2%的年份占了8年,接近一半,即使是最景气的年份ROE也从未高于14%,真是妥妥的一个碎钞机!

给这样一个企业估值真是让人为难啊,这样的企业大约只有一定投机价值(ST摘帽)

鉴于企业2025年大概率继续亏损,满足5年平均ROE低于2%的条件,同时当下PB<0.7(未来亏损,PB值可能上升)。

设定中泰化学的理想买入估值为0.6PB,目前基本处于买入区。

1.生产建设兵团持股41%,大股东2025年增持1个亿左右,也即是1—2个百分点。国资大股东增持,一般都是底部的重要标志之一。

2.天业和中泰化学同属新疆PVC巨头,地理上的优势(矿产和煤炭)和劣势(运输费用高)基本一致,不再赘述,但是新疆天业明显经营效果更好,110亿的营收,PVC营收64亿,烧碱21亿,水泥10个亿。

天业拥有 134 万吨 PVC(包括114 万吨通用PVC、10 万吨特种树脂、10 万吨糊树脂)、97 万吨离子膜烧碱、213 万吨电石、25 万吨乙醇产能,同时拥有 2×300MW、2×330MW 自备热电站以及 535 万吨电石渣制水泥装置

3.天业2022年发行可转债募集30亿搞了一个新型的合成PVC生产线,已经在2024年达产盈利。

煤制气→乙醇→乙烯→PVC

为什么放着成本较低的“电石法”不用,反而要搞一个迂回呢?

公司在可转债募集说明书的理由为:

电石法 PVC杂质相对较多,在产品附加值较高的特定领域应用受限。近年来,国内化工行业结合我国特有国情,探讨煤基乙醇路线,如 2017 年,陕西兴化集团采用中科院大连化物所合成气制乙醇技术建设的世界首套 10 万吨/年合成气制乙醇科技示范项目成功投入商业化运行,开创了绿色低碳的能源化工产业发展新思路,是我国新型煤化工产业技术应用的又一次重大突破,对煤制乙醇——乙烯——高端 PVC绿色新技术路线的实现提供了新选择。

本次年产 22.5 万吨高性能树脂原料项目建成后,公司将可利用产出的高品质氯乙烯单体发展乙烯法高端聚氯乙烯树脂,进一步拓宽产品下游至医用、饮用水管等对杂质含量要求严格、产品附加值较高的领域,推动公司产品结构升级,走专用化、高端化和差异化发展途径。

新疆天业2022年募集30亿资金时,当时的PVC价格指数是这样的,看起来前途光明。

当时pvc价格维持在8000元/吨以上,而且刚刚经历了一波强烈的上涨,个个赚得盆满钵满,但是好景不长,2年之后,到了2025年一季度,PVC价格居然跌倒了5000元以下!所有的扩产都打了水漂,基本上是全行业亏损,这就是此类商品的特点,见到暴力一拥而上,迅速大家都完蛋!

4.理想估值。天业ROE呈现显著的两端分布,采取A股制造业PB0.7为买入估值,当前PB0.8,还需要再跌一跌。

氯碱化工

1.第一次看到这家上海国资委持股47%的国企对自身核心竞争力的描述,这就是另一版本的嘉化能源啊。

公司是上海地区唯一的氯碱企业,通过化学工业园区内的上下游一体化供应链构建,实现了烧碱直接在园区内通过管道输送销售,运输成本优势明显,销售黏性较高。广西氯碱生产基地全面投入运行以来,公司烧碱合并产能 102 万吨,并达到产销平衡,为公司创造了较高的利润额。

公司与国际化工巨头紧密合作,在化工区建立了装置配套、管道输送的一体化运营模式。一体化产业链模式主要以赛科公司乙烯产品为龙头,公司的氯碱产品为基础,德国巴斯夫、科思创、美国亨斯迈公司异氰酸酯、聚异氰酸酯和聚碳酸酯等精细化工为中间体和涂料、胶粘剂等精细化工产品为终端的、较为完整的化工原料、中间体、产品和废弃物的互供共享的一体化产业链。

具体产业链结构如下:公司为园区主体 MDI/TDI/PC 等装置提供原料氯和烧碱,并利用乙烯原料,二次用氯,消化副产氯化氢气体,制造二氯乙烷。为此,公司在化工区配套建设了72 万吨烧碱和 72 万吨二氯乙烷装置,所生产的液氯基本全部供应化工区下游。

在化工园区采用通过氯气管道、烧碱管道隔墙式供应模式,既保证了供应的稳定性和安全性,又使物流成本归零。一体化商业模式提高了公司长期稳定生存和发展的能力,也为下游客户获得长期稳定可靠的氯碱产品供应提供了保障,真正体现了互利共赢。

公司所在的上海化工园区位于上海金山区漕泾化工区,靠着大海,挨着浙江,是全国七大化工园区之首。可以说,氯碱化工就是为了给上海市这些化工巨头们做配套的啊。

西北的氯碱公司都是占据了生产端的成本之优势,上海的氯碱化工却占据了贴近客户和主要消费群的地利之势。

从经营效果来看,剔除2014和和2016年厂区搬迁导致的员工赔偿金,上海氯碱化工从2014年至2024年ROE都在9%以上,高的时候高达29%!经营业绩远远超越西北内陆的同行们。

由此可见,还是靠近客户好啊,零运费,不愁卖。生产成本虽然高,但是管道运输和地利之便让这家上海的化工企业一直稳如泰山。

2.公司身为上海化工园区基础氯碱产品的提供方,却挺积极进取,累计投资近150亿(可转债募集40亿)在广西钦州搞了三期项目,现公司主要产品年生产能力:烧碱 102 万吨、二氯乙烷 72 万吨、液氯60 万吨、氯乙烯20万吨、聚氯乙烯 48 万吨。

一期项目40亿,主要是生产聚氯乙烯和烧碱,已经投产,且烧碱赚得盆满钵满。

二期和三期项目累计110亿,主要双氧水、环氧丙烷(HPPO)、聚醚多元醇等。

聚醚多元醇是环氧丙烷的最大的下游消费领域,主要用于生产泡沫塑料,广泛应用于家具、汽车、建筑等行业的隔热、减震和吸音等方面。

3.其生产PVC采取乙烯法,产能40万吨,是国内第二大采用乙烯法的生产商(第一大在山东,还未上市),乙烯法生产流程为

HCL+氧气+乙烯→二氯乙烷+裂解过程→氯乙烷+脱盐水+分散剂→聚氯乙烯

由此可见,乙烯法复杂度高,成本也高,定价比电石法高一些。

4.公司资产负债率只有26%,总资产118亿,有息负债极少,账上现金近30亿,这个负债比例真是化工企业中的一股清流啊,近几年公司盈利非常好,但是分红却很不积极,主要原因是公司在高强度的上项目,广西钦州三期接近150亿的投资,比现在公司的市值还高,这么大规模的上项目,未来盈利如何,真是一轮巨大的赌博啊。

5.理想估值。剔除因厂区搬迁补偿职工费用的2014年—2016年年,公司近8年来,最低两年平均ROE为9.4%,以7%为基线,理想买入估值为1.3PB,当前1.2PB,处于买入区间。

1.公司是由陕煤集团、民营企业及自然人合股组建的大型混合所有制化工企业,陕煤持股35%,二股东陕西恒源持股26%,王文明等几个自然人持股11%。

2020年北元上市,当时正处于氯碱周期的十几年的最高点,公司ROE高达30%,募集了34个亿,其中6个亿还银行贷款,28亿投资一些乱七八糟的项目,已经过去了5年,除了6个亿的贷款还给了银行,其余的资金都还躺在账上睡大觉。

随着周期进入低点,募集资金增加了资产,利润却大降,公司ROE落到惨不忍睹的地步。

透过北元的上市,真是让人感到很多上市公司,真是一个精心设计的游戏,受伤的就是二级市场的无知投资者。

2.北元的优势与君正差不多,公司地处秦晋蒙接壤的神府地区,位于国家级高端能源化工基地核心区域,煤炭、原盐资源丰富,产业链原料供给充足,且距离东南沿海PVC 主消费地及山西、内蒙古等氧化铝企业(烧碱下游企业)集中地较近,铁路与公路运输条件便利。

以当地煤炭为基础原料,生产兰炭并发电;以兰炭为原料生产电石;以电石和原盐为原料生产聚氯乙烯树脂和烧碱;以化工生产产生的电石泥废渣与热电锅炉排出的炉渣及粉煤灰为原料生产水泥。

公司现具有 110 万吨/年聚氯乙烯、80 万吨/年离子膜烧碱、220 万吨/年新型干法工业废渣水泥、50 万吨/年电石、4×125MW 火力发电、300MW光伏发电生产能力。

公司目前烧碱产能为 80 万吨/年,在陕西省内排名第一,在全国烧碱产能排名第六位,是山西地区氧化铝行业最大的烧碱供应商。

3.公司其实与君正集团的优势和劣势非常类似,但是上市时间太短,基于定量的财务数据没有办法获得,因此,给与破净1PB的理想买入估值。

1.经营业绩如此差劲,真是让人瞠目结舌!

公司是公司作为川渝地区最大的氯碱化工企业,宜宾市属国企,持股24%左右,二股东和三股东也是国有法人,这家企业从2010年上市至今已经15个完整会计年,ROE高于9%的年份只有2年,其余13年基本都在1%—2%之间波动。

业绩如此差劲的原因是什么呢?

汇编室认为,天原地处四川盆地南端,缺少西北区的君正、中泰、天业的能源优势,也缺少上海氯碱靠近消费的地利,虽然靠着长江便于运输,但是并不能和上海氯碱零成本的园区管道相比。

天原的困局是天生如此,没有办法。

2.既然氯碱工业没有指望,天原近年来多面出击,换了多个赛道,进军钛化工、开、磷矿、搞锂电池。但在2024年这些产业都没有看到回报,如公司2025募集债券说明书所言:

公司未来增长的主要动力为“两翼”高分子材料、钛白粉和正极材料放量。高分子材料板块,公司对原有市政管道产线进行改造,生产绿色高性能聚氯乙烯改性材料,目前已经形成 3 万吨年产能,在越南投资建设 PVC 地板厂,主体设备安装调试已经完毕,已开始试生产。钛白粉板块,公司不断更新生产设备以提升钛白粉生产装置稳定率,优化产能及产品品质。正极材料业务板块,年产 10 万吨磷酸铁锂正极材料项目与年产 10 万吨磷酸铁锂正极材料前驱体项目已建成试生产,产品目前正在客户送样检测认证中,已处于认证最后阶段。如果新产品投产进度不及预期,将影响公司未来业务拓展及发展前景,进而影响公司的经营业绩

而且屋漏偏逢连夜雨,因为厂区搬迁无法落实,在建工程直接无法转固。

报告期内,发行人存在多个项目停工的情况。其中,子公司马边无穷矿业有限公司黄磷产线于 2023 年年底关停,后续拟搬入四川乐山市犍为县新建的工业园区,目前该工业园区还未建成。截至报告期末,发行人正在对该项目做资产评估,并与政府商谈补偿事宜,因此尚未计提资产减值损失。如果后续政府搬迁补偿款无法按期划转,发行人将对黄磷产线计提资产减值损失,进而影响净利润;同时,新建工业园区若延期建成,也将会影响发行人的黄磷业务。

另外,子公司云南天力煤化有限公司“50kt/年大规模碳电极”项目报告期末处于停建状态,该项目是发行人布局新能源电池负极材料的重点投资项目。项目停建主要系天力煤化化工生产区被纳入云南省彝良县搬迁范围,目前彝良县人民政府尚未开展搬迁方案的具体商谈。由于补偿方案未得到落实,且该项目未来仍有继续建设的可能,因此发行人将该项目确认为在建工程。未来如果补偿政策无法尽快落地,发行人对于锂电池负极材料方向的规划将会收到影响;若补偿金额无法涵盖目前的建设成本,发行人会计提资产减值损失,进而影响净利润。

3.公司处于长期破净的状态下,大股东计划6个月内开始借款增持1.5亿—3亿。是个好迹象,目前已经过去了3个月,才增持了不到4千万,未来3个月必须增持1个亿以上。

4.汇编室认为,这家公司在氯碱行业存在资源先天不足,近几年奋发图强,但是时运不佳,钛化工、锂电等产品都还未看到曙光。依托宜宾市良好的水运优势和新能源汽车在宜宾的产业集群,未来是有一点点的看头

5.理想估值。由于过去15年里,业绩真是太差,只能适用于A股制造业0.7PB估值。

滨化股份

1.这是一家无实控人的上市的山东企业,2020年6月,原实控人张忠正等10名一致行动人解除了一致行动协议,现在最大的股东也就持有7%的股权,其余股东持股均低于5%。

这样的企业尤其要警惕管理层中饱私囊,不幸的是去年回购的股份即将半价由股权激励进入管理层的腰包,还计入了股东的股息,真是荒谬和可笑。

在公司净利润下降的同时,董事长给自己开的薪水高达268万!几名副总裁也都在150万上下,远远超出天原、北元管理层的薪水十倍。

失去了实控人和大股东的制衡,管理层做到多么过分的程度,看看滨化股份就行了。

2.滨化在2024年写道“对公司闲置资产进行盘点处置,完成 PVC 主要资产的拆除和处理。”

目前低迷的价格和高额的成本,说明公司已经基本退出了PVC的竞争。大约山东的PVC企业都面临此类困境。

3.公司烧碱产能61 万吨,在山东省内位居前列。其中粒碱产能 20 万吨,是国内最大的粒碱生产商。

片碱装置20 万吨,在山东省内处于龙头地位。环氧丙烷产能51万吨。

4.在行业如此低迷的情况下,滨化还在建项目高达45多亿,其中一个“碳三碳四综合项目”高达39亿,主要生产丙烯、异丁烷等产品,如此产能大跳跃,让公司在净资产仅有110亿的同时,却背下高达80亿的有息负债!财务费用的激增,付出的利息高达2.6亿,比公司净利润还多,这种潜在利益输送,真是欲盖弥彰。

将来赚了归管理层,输了归股东,管理层赢麻了。

5.理想估值。鉴于对管理层极端的不信任,在0.85的理想买入PB上下降,至0.7PB。该公司仅仅有投机价值

华塑股份

安徽淮北矿业持股47%,正宗的国企,位于安徽滁州,紧邻南京,2021年上市,正好业绩大爆发的时候上市,基本上和北元集团一个套路,随后就业绩剧烈下跌。

公司采用电石法生产,说自己的优势是有自己的石灰矿、临近煤矿,靠近长三角消费地区。但可惜的是毛利上完全看不到公司有任何的优势,2024年PVC毛利居然是-24%。

由此可见,东部地区煤炭的价格太高了,让当地企业基本都无钱可赚。

21年募集资金主要是建设光伏发电站,主要还是为了降低成本,结果至今4年,没有一个项目建成。

还有一个项目式高三氯氢硅,结果硅产业这几年也扑街了,真是屋漏偏逢连夜雨。

理想估值,参考北元股份,先破净再说。

新金路

四川德阳老牌企业,有60多年的氯碱化工历史,采用电石法生产PVC和烧碱,之前有水电站的廉价电力供应,但是近年来电力市场化导致电价逐步升高,盈利一年不如一年,是内陆企业的典型困局。

企业实控人为自然人,持股15%,非常少,已经连续亏损3年,经营如此低迷,但是PB值却高达2.8,主要是4月份突然数次涨停,股价翻了近2倍,以这样的业绩,这样的估值,基本上不用看了。

英力特

国家能源集团持股51%,位置在宁夏石山市惠农区,我一查地图,这个地方正好紧挨着乌海,也就是君正集团所在地。

那么既然两家企业位置如此接近,自然天赋也是差不多的,业绩也差不多,但是一看英力特的业绩,真是一个天上,一个地下。

君正集团ROE一直在10%以上,英力特从2022年已经连续亏损三年。

君正24年PVC毛利为10.5%

英力特24年毛利为-34%

两家都是电石法,都是靠着大煤矿,英力特PVC的毛利居然比君正低44个百分点,真是让人难以理解!

哪怕是电解盐水的烧碱业务,君正的毛利同样比英力特高20个百分点!

但是英力特的高管们工资可是一点也没少拿,都在50—60万之间,宁夏属于绝顶的高薪,却做出如此稀烂的业绩!

如此烂的业绩,其PB值却高达2.7,我们A股的估值有时候真是魔幻得很,基于这样的业绩,这样的管理层,这样的估值,该股无任何关注价值。

PASS三家企业:中盐化工、三友化工、湖北宜化

中盐化工营收中55%为纯碱收入,纯碱的下游绝70%为浮法玻璃,和房地产强相关。个人无法判断房地产趋势,决定放弃。

三友化工营收50%为粘胶短纤维,25%为纯碱,PVC和烧碱合计占比约20%,占比太小,因此PASS。

湖北宜化营收中PVC和烧碱占比约1/3,宜化在PVC生产方面既没有原料优势,也没有靠近市场优势,其主要的优势是靠近长江水道,运输费用便宜。宜化的主导方向是磷化工,在建项目多与磷化工相关,因此不纳入PVC公司,放入今后的磷化工研究。

2025.5.25 山东潍坊