投资蒋谈

· 四川

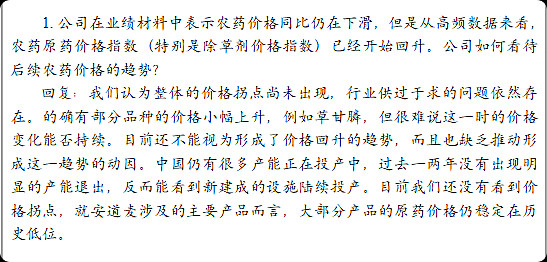

$广信股份(SH603599)$ 这家企业在周期低谷的时候,还能保持30%左右的毛利率,扣非净利率也在10%以上。2025年前三季度的营收只有2022年前三季度一半不到了,而依然保持了一定的盈利能力,证明其竞争力是够强的。资产负债率又低,无偿债压力,只需要等周期到来。但如何判断呢?这家公司公告信息又少,机构调研也没有,投资者问答也没有几个问到点上。那既然都是农药行业,同行业的周期应该相通的。于是就去找$扬农化工(SH600486)$ 和$安道麦A(SZ000553)$ 的相关信息,恰好有机构调研问了这个问题。于是基本上可以得到结论了,行业在2026年可能还是筑底。