港交所的投资分析

一、商业模式

1. 4家交易所与5家结算公司

港交所包含4家交易所和5家结算公司。四家交易所包含香港联交所(负责股票交易)与香港结算公司(负责H股和沪深港通股票的结算),香港期交所(负责期权和期货交易)与香港期货结算公司(负责期货及衍生品的清算和结算)、期权结算所(期权清算结算),LME(有色金属大宗商品交易所)与LME clear(对LME的交易进行清算及结算),QME(涉及大陆的大宗商品交易平台),以及场外结算公司(为场外利率及外汇衍生品提供结算服务)。

香港政府对港交所有很大管理权限,香港财政司司长有权利委任港交所董事,而担任主席也需要得到特首的比准,截至2024末,香港特区政府持股比例5.9%、为实益拥有人。港交所的定位是“连接中国与世界”、“连接资本与机遇”、“连接现在与未来”三大战略重点。考虑到香港的独特地位,除非内地金融开放实现质的飞跃,其具有垄断性和唯一性,具有永续持有价值。

2. 营收和利润来源

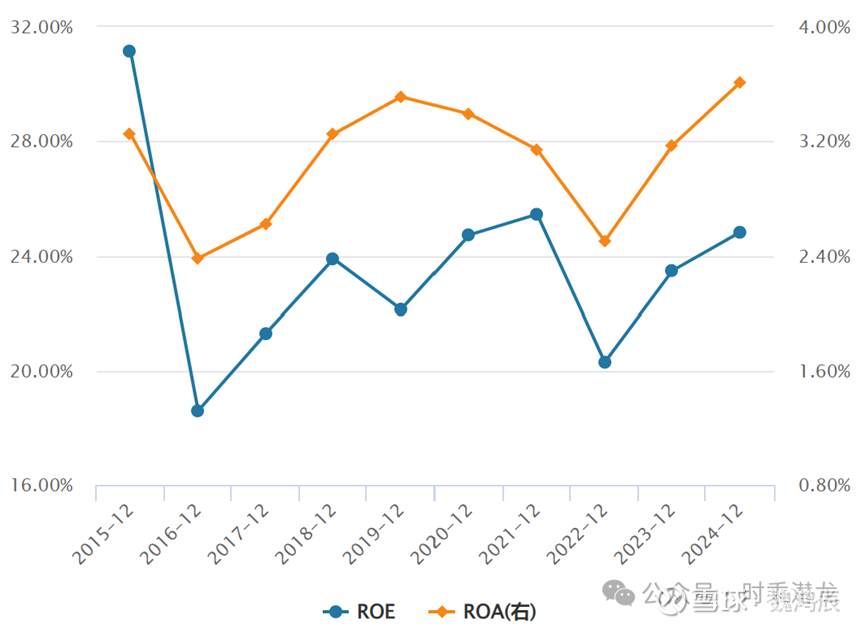

由于其商业模式简单,资产负债表、现金流量表、利润表也比较简单,资产主要是现金、各类财务资产,负债以各类交易保证金为主。依赖于其交易所和结算公司,营收和利润主要靠股票现货和期货交易为代表的交易活动,以及附属于其上的数据服务、投资收益等,在项目上主要是交易、结算、投资3大板块。由于其巨额的保证金,投资收益(底层资产主要是现金、存款、债券)占EBITDA比例达到30%。息税折旧摊销前收益(EBITDA)利润率达到74%,ROE20%以上(roe图表来源于公众号“时乘潜龙”)。

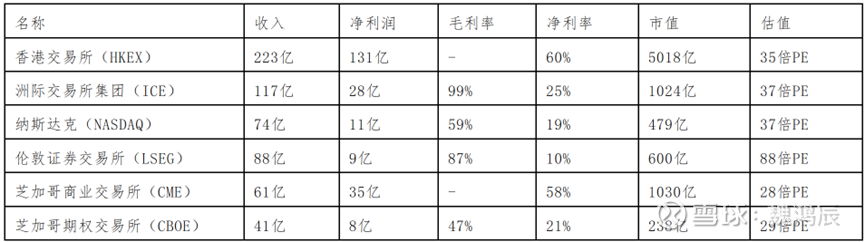

从全球交易所对比来看,香港交易所自身的盈利能力处于全球领先水平,估值水平中等。

全球交易所的主要财务及估值指标(对应各国货币,来自公众号“时乘潜龙”)

二、经营特点:成长性的周期股

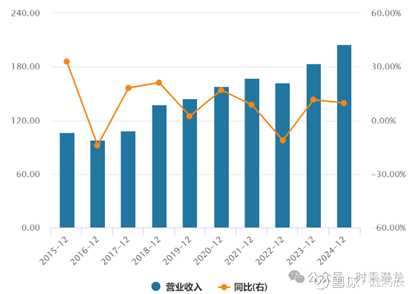

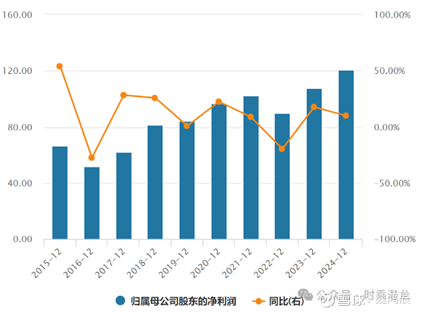

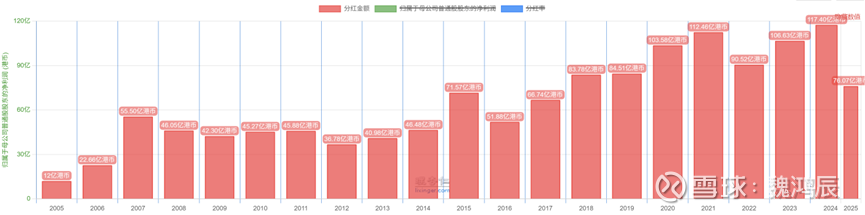

营收和利润大体上跟资本市场的牛熊周期挂钩,但由于其交易所和收入的多元化,营收和净利润有一定的韧性,一般牛市年份转熊的下一年会产生营收和利润绝对值的下滑,但第二年就会相对牛市年份转为增长或持平(例如2023相对2021,2017相对2015)。 2015-2017和2022-2024用平均值测算,营收年均增长5%,EBITDA年均增长7%,分红率稳定在90%,分红金额年均增长7.5%。在周期性的特点里,内含着成长性。(营收和利润变化图表来自公众号“时乘潜龙”)

三、价格变化和估值

1. 价格变化

价格变化跟着资本市场的牛熊周期变动,跟买了个大盘指数差不多。但每轮熊市下跌的低点都是逐步在抬升的。这是典型的永续型股票的特征,直接划线买就行。

2. 估值

但由于港交所的商业模式非常优秀,股票价格一直比较贵。①从股息率来看,股息率平均值2.7%。观察2015年以来历史股息率的变化,每次资本市场转熊以后,股息率都能达到3%以上,但超过4%是很难的,这是可以考虑的建仓区间。②从pe来看,基本在25-75之间,08金融危机时短暂到过9,比较现实的是等待25-30的建仓区间。周期股pe容易失真,要结合着几个指标一起来看。③从pb来看,2005年以后,大概在5.5-15之间,建仓等待5.5-8的区间。