青岛港投资研究

一、商业模式

1.区位和地位

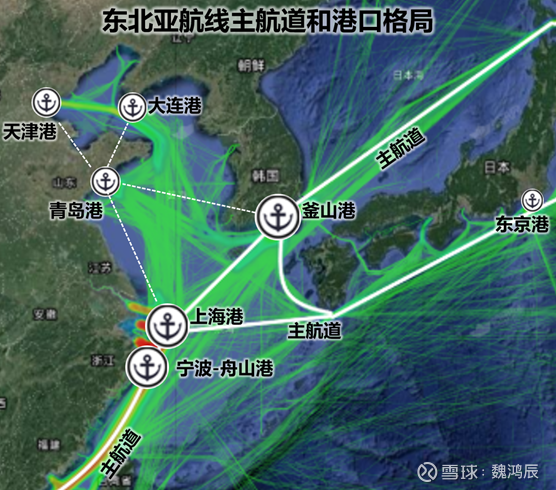

青岛港是中国北方距主航道最近的枢纽港,在北方区域比天津港、大连港、唐山港、日照港、连云港等大港具有优势,这是青岛港先天的区位禀赋。青岛港核心是前湾港、董家口两大港区,另外还有海西湾港区、黄岛港区、老港区、威海港区以及未来预留的其他港区。2024年,货物7.12亿吨,全球第4,是北方第1原油接卸港,集装箱3087万标箱,全球第5。航线230+条,全国第5,连接180多个国家和地区的700多个港口,是全球主干航线的重要挂靠港。

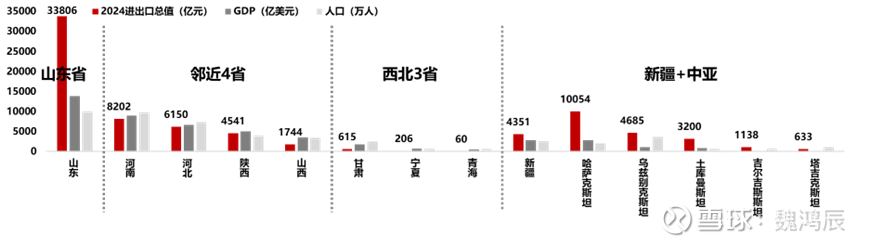

青岛港的核心价值是黄河流域的“出海口”,亚欧大陆桥通道沿线地区是主要腹地,为腹地的工业品出口(陕西的汽车)、原材料进口(如邯郸的铁矿石)提供支撑。其中,核心是山东省,贡献其货源的80%以上,河南河北山西陕西也是其重要腹地,西北地区、中亚地区规模比较小。但国家在新疆地区和中亚地区的经略,可能会加速这些地区的工业化进程,贡献一部分货运需求的增量。

2.主要业务与盈利能力

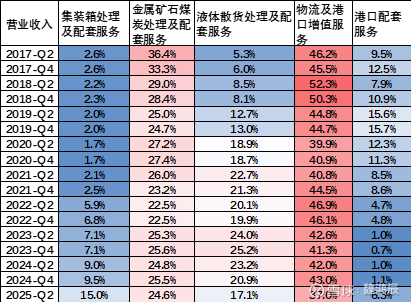

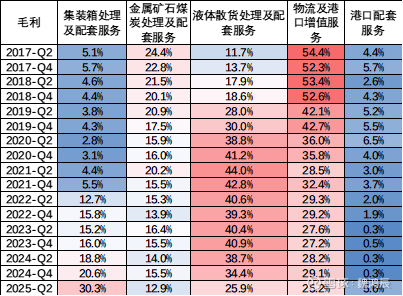

公司主要从事集装箱、大宗散货(矿石煤炭)、液体散货的装卸堆存及配套服务,物流及港口增值服务(货代、船代、场站、仓储、运输、拖轮、理货),港口配套服务(供电供油)3大类、5大板块。集装箱是未来创造收益的主要增长点,随着供应链服务的深化,物流及港口增值服务有望维持中等速度的增长。剩余3个板块增速或占比预计维持低位。各板块分析如下。

集装箱板块高毛利,高增长。大约占10-15%的营收,21Q2-25Q2营收平均增速超过70%,毛利率维持在80%左右,板块毛利占整体毛利比重快速提升至20-30%。

大宗散货板块低毛利,低增长。大约占25%的营收,21Q2-25Q2营收平均增速约5%,特别是近年铁矿石超预期增长,毛利率约20%,板块毛利占整体比重逐步下跌至15%以下。但考虑到铁矿、煤炭等关联产业产能增长有限,未来可能不再增长,甚至转为下跌。

物流及港口增值服务低毛利,低增长。大约占营收40%,21Q2-25Q2营收波动比较大,年均增长约4%。毛利率25%左右,板块毛利占整体毛利比重25-30%。

液体散货板块中高毛利,波动较大。大约占20%的营收,21Q2-25Q2营收受原油价格、运量的双重影响波动较大,区间变化不大,毛利率60%左右,板块毛利占整体毛利比重下滑至25-40%。

港口配套服务营收和毛利占比均比较低,不再展开分析。

二、财务分析

1.资产和负债

青岛港的资产负债表展现了“重资产、稳负债、强现金”的典型港口企业特征。

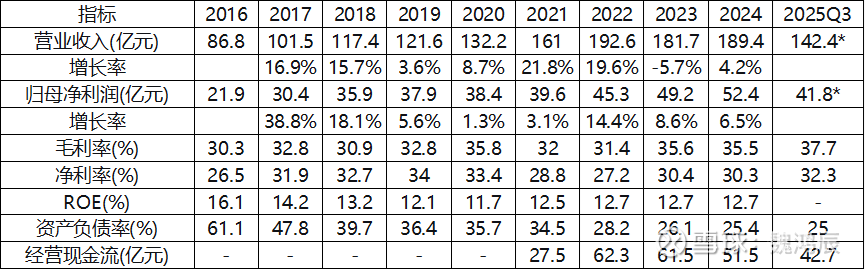

资产端稳步增长。资产总额稳健增长,从2016年的367亿稳步增长至2025年Q3的666亿,年增长率5%-10%。货币资金持续增长,从2016年的81亿增长至2025年Q3的156亿,占总资产比例近几年稳定在 20%以上。生产资产大幅扩张,2016-2022年,在建工程维持高位,物业、厂房及设备从2016年的86亿增长至2025年Q3的246亿,占总资产比例30-40%,是总资产增长的核心驱动力。通过联营及合资公司拓展港口物流业务,权益显著增长,从2016-2025年Q3由51亿增长至153亿,占总资产近23%。

负债端低风险。 资产负债率持续降低,从50%左右持续下降并稳定在25%。现金规模(156亿)接近负债总额(167亿),有息负债少,短期借款接近于0,长期借款近年有所增长。

所有者权益持续、稳定、高速增长,从2016年的142亿增长至2025年Q3的500亿,复合增长率惊人。 其中,未分配利润从2016年的36亿增长至2025年Q3的244亿。权益的增长几乎完全由未分配利润的累积驱动。

2.利润和净资产收益率

收入与利润实现10%左右的年化增长。营业收入从2016年86.8亿增至2024年189.4亿,年复合增长率(CAGR)约10.2%;归母净利润从21.9亿增至52.4亿,CAGR约11.5%,利润增速略高于收入,显示规模效应和成本控制有效。经营性现金流。

利润率稳中有升,ROE保持在12%左右。毛利率在30%-36%之间波动,近年稳定在35%左右,净利率稳定在30%左右,港口主业定价能力和成本管理优秀。尽管权益规模持续扩大,ROE仍维持在12%以上,2022年后稳定在12.7%左右。

对联营企业投资收益贡献显著。投资收益从2016年7.9亿增至2024年16.6亿,占利润总额比重稳定在23%-25%,成为重要利润来源。

3.股东回报

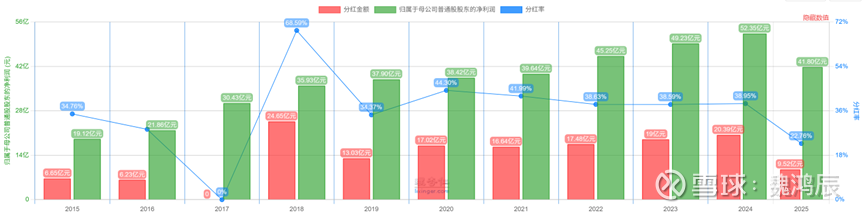

分红率维持在40%左右,分红金额从2015年的19亿增长到2024年的52亿,年增长率达到12%,刚好和ROE保持一致。

股息率,A股4.2%-6.6%,当前3.7%,只能算一般。

三、估值

由于港股上市时间长,看港股的估值变化区间,A股乘以1.2为参考。2016年以来,Pe在4.3-12.6之间,平均值7.33,当前8.5,分位点76%;pb在0.5-1.8之间,平均值0.9,当前接近1,分位点66%。不算贵,也不算便宜。

从股价年K来看,2016年前复权1.107港元,增长到2025年6.96港元,涨了6倍,年均增长23%。同期,净资产142亿增长到500亿,归母净利润从22亿,增长至55亿(估算),分别增长3.5倍、2.5倍,年均分别增长15%、11%,基本面大约贡献了一半的增长,估值贡献了一半的增长。

四、未来预期

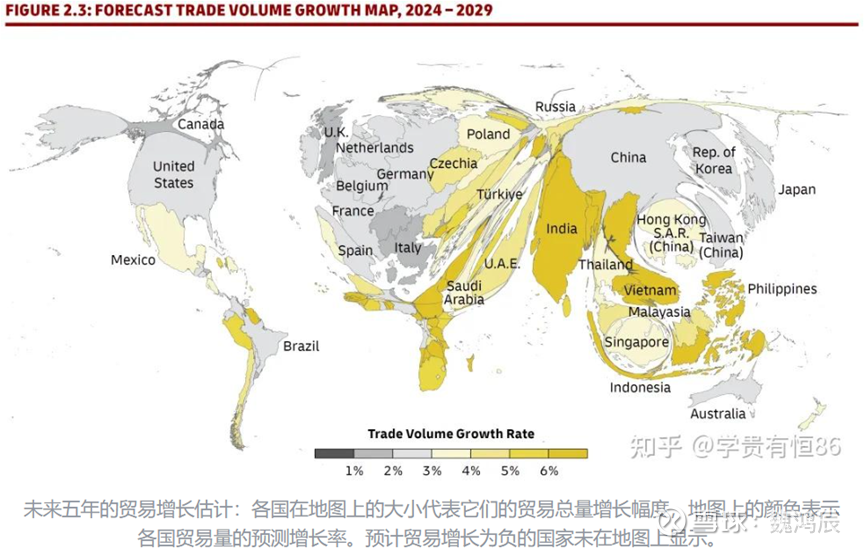

从货运规模来看,外部主要受国际贸易形势的影响,新兴市场的贸易规模还是有5%左右的增长预期,对青岛港来讲,集装箱板块的增长还是有一定确定性的。内部受腹地通道网络的影响,青岛港海铁联运比例虽然全国领先(超过10%),但其中铁矿石等散改集占了相当大一部分,实际的工业品的集装箱运输比例估计5%左右,随着港区铁路的改造和疏港铁路的建设,海铁联运比例的上升是可以预期的,海铁联运的加强也将进一步拓展其腹地规模。2016年-2024年集装箱吞吐量年均增长率为7.0%,2035年以前,预计年均增长4%。

从营收结构来看,物流和港口增值服务的拓展预计会持续增长,当前营收和毛利只占整体的37%和25%,上港集团这个板块营收和毛利占比大约在50%和35%,2035年以前,乐观估计,维持4%的年均增长。

假定两个板块,占利润的比例都能达到35%,其他板块对利润的贡献保持稳定,整体利润估计2035年以前,能有3%的年均增长。

五、结论

青岛港是一个财务安全、稳定现金流、慢增长的公用事业股,只要不发生战争,还是可以永续经营的。当前国际贸易形势风起云涌,等它估值较低的时候入手,A股来说,股息率最好能达到5%(2019.10-2020.03达到过这个水平),pe最好能到8以下,pb在1.0以下,作为红利股来操作。