当前看好西部证券的几点个人观点。。。

本人80后,入市18年,几经破产边缘,在学习了巴菲特价值投资思想后受到启发,做看得懂的生意,远离危险区域,大道至简,慢就是快,历史成绩盈利50%+。党的二十届四中全会研究“十五五”期间中国经济发展的规划和蓝图,其中也包括“十五五”期间中国资本市场的发展。在整个经济发展的蓝图中,资本市场发展比以往任何时候都变得重要,中央高度重视资本市场的发展,高度重视金融的改革和开放。未来五年内,强烈看好资本市场的推进发展,作为牛市旗手的证券行业,成为价值投资成长兼具安全边际的投资品种。目前本人梭哈了西部证券,并配备两成杠杆资金用来做T练手,大仓位坚定持有。以下是看好西部证券的几点原因,个人观点,仅供参考:

一、最直接的驱动力是其强劲的业绩增长。 公司2025年前三季度净利润同比增长超过70%,尤其第三季度单季净利润激增超过5倍,展现出“V型”反转的迅猛势头。这种盈利能力的爆发式增长,是吸引市场目光的首要原因。

二、公司的核心业务线提供了强劲的增长动力。 自营投资业务表现抢眼,公司显著提升了权益类资产的配置比例,从年初的不到2%大幅提升至三季度末的超过18%,带来了超过21亿元的投资收益。经纪与投行业务高速增长:经纪业务手续费收入同比增长约78%,投行业务收入增长约75%,两者增速在行业内位居前列。信用业务明显改善:此前拖累业绩的信用业务已经扭亏为盈,融资融券利息收入增长,资产质量得到修复。

三、公司的战略布局清晰,为中长期发展打开了空间。 一方面,公司已完成对国融证券的控股收购。另一方面,公司深耕西部地区,依托其陕西国资背景,深度参与地方“科创金融”和“绿色金融”建设,承销了多只相关债券,牢牢把握住了区域经济发展的红利。公司注重股东回报且估值具备安全边际。 公司在高增长的同时宣布了季度分红计划,体现了其与股东共享发展成果的理念。

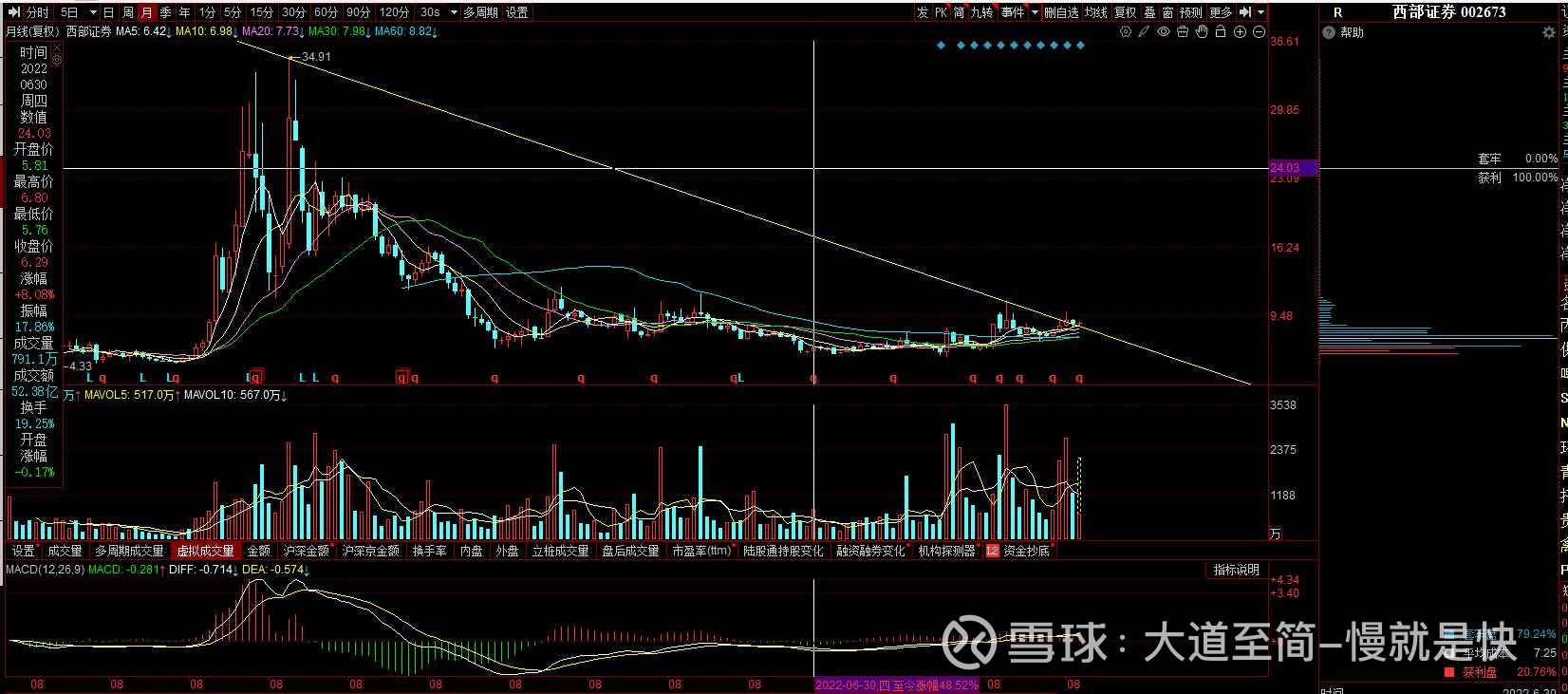

四、作为上一轮牛市的十倍牛股,股价还处在月线级低位,目前已突破月线级下降趋势,长短期趋势均反转,筹码高度集中,蓄势待发。

总而言之,西部证券正处在股价低位,业绩高增、业务发力、战略落地的积极周期。如果看好我国发展资本市场坚定信心,并且认可其“自营投资+区域深耕+并购协同”的发展路径,那么它无疑是一个值得重点关注的投资标的。