博盈特焊在AI数据中心中不得不说的秘密:算力盛宴下的电力基建新星

诚赤之心

· 广东

导言——当全球AI算力竞赛进入白热化,数据中心作为算力底座的核心地位愈发凸显。在亚马逊、微软、谷歌等科技巨头CAPEX(资本开支)大幅扩容的历史性节点,全社会用电量激增 → 刺激燃气发电等电力基建需求 → 带动HRSG(余热锅炉) 等发电设备市场。其正成为继CPO之后又一确定性赛道龙头。循着易中天式“趋势打底、赚钱效应传导、龙头突围”的市场走法,在液冷、光模块等板块点燃赚钱效应的背景下,博盈特焊正借算力开支超预期所带动的大基建战略机遇,开启从细分冠军到行业巨头的成长征途,成长空间值得期待。

算力开支暴增:全球大厂CAPEX撑起万亿赛道

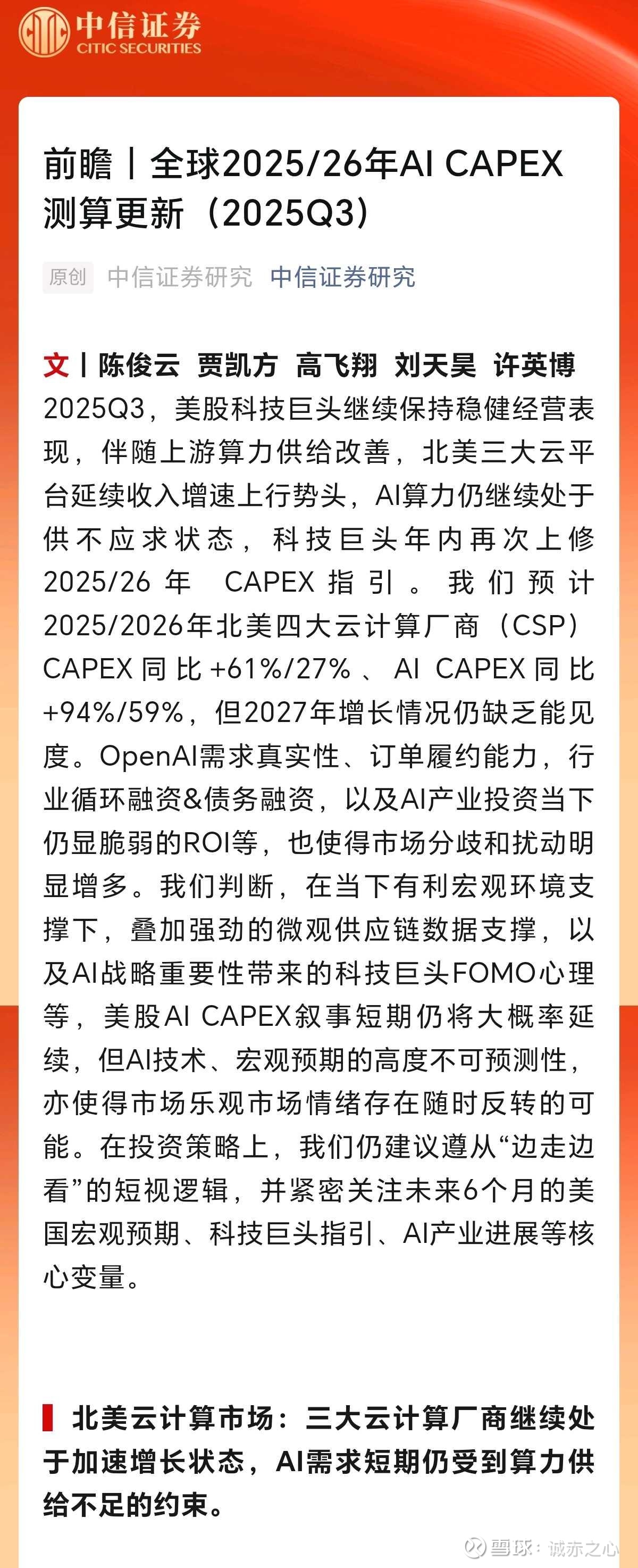

AI大模型从千亿参数迈向万亿参数的迭代,直接引爆了数据中心的算力需求,全球科技巨头的资本开支进入“狂飙模式”,为产业链带来确定性红利。中信证券测算显示,2025年北美四大云计算厂商(亚马逊AWS、微软Azure、谷歌GCP、Meta)合计CAPEX预计达4060亿美元,同比激增61%,其中AI相关资本开支更是同比暴涨94%至1624亿美元;2026年这一趋势将持续,全球AI服务器投入规模预计突破4700亿美元,同比增长59%。

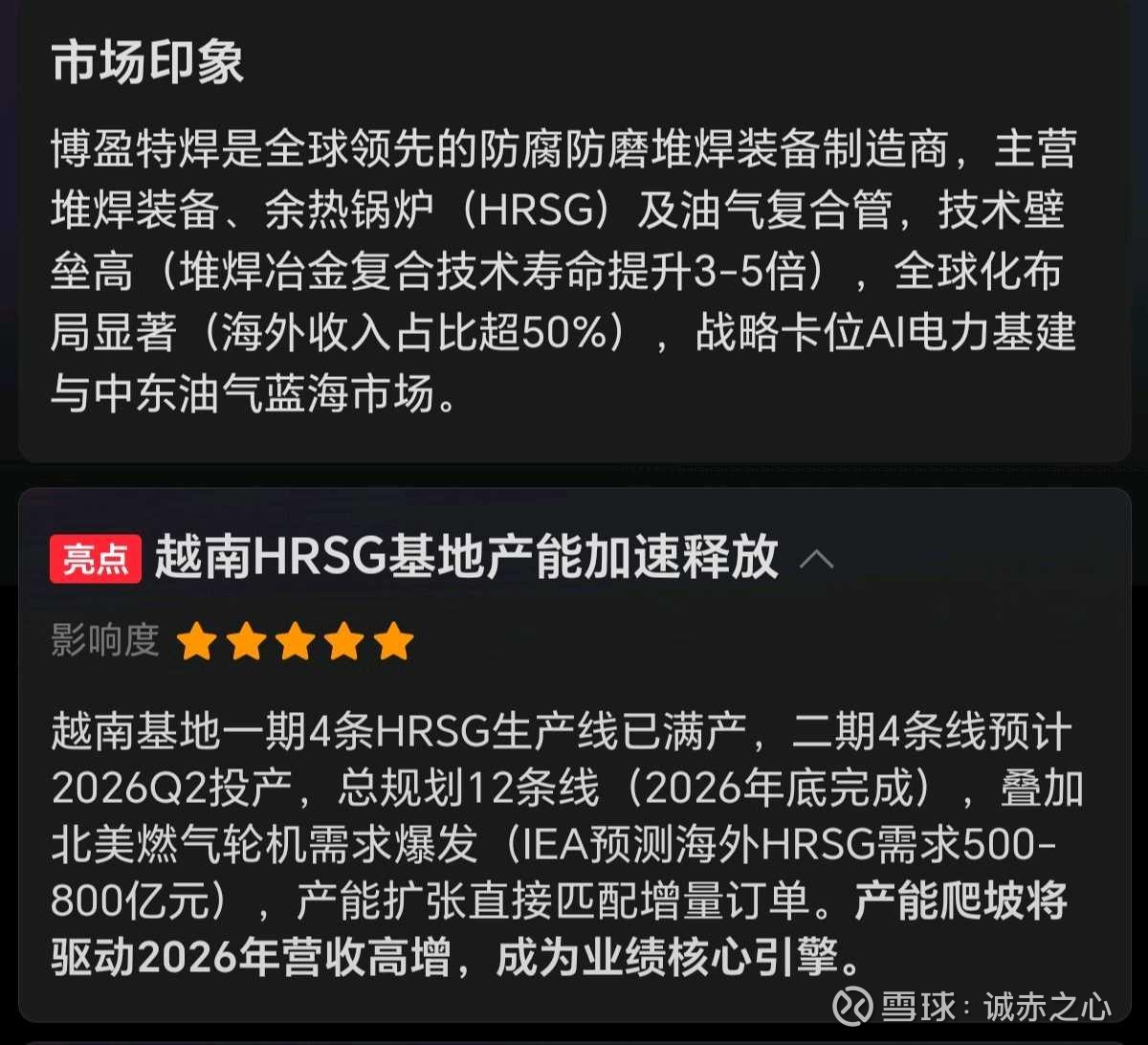

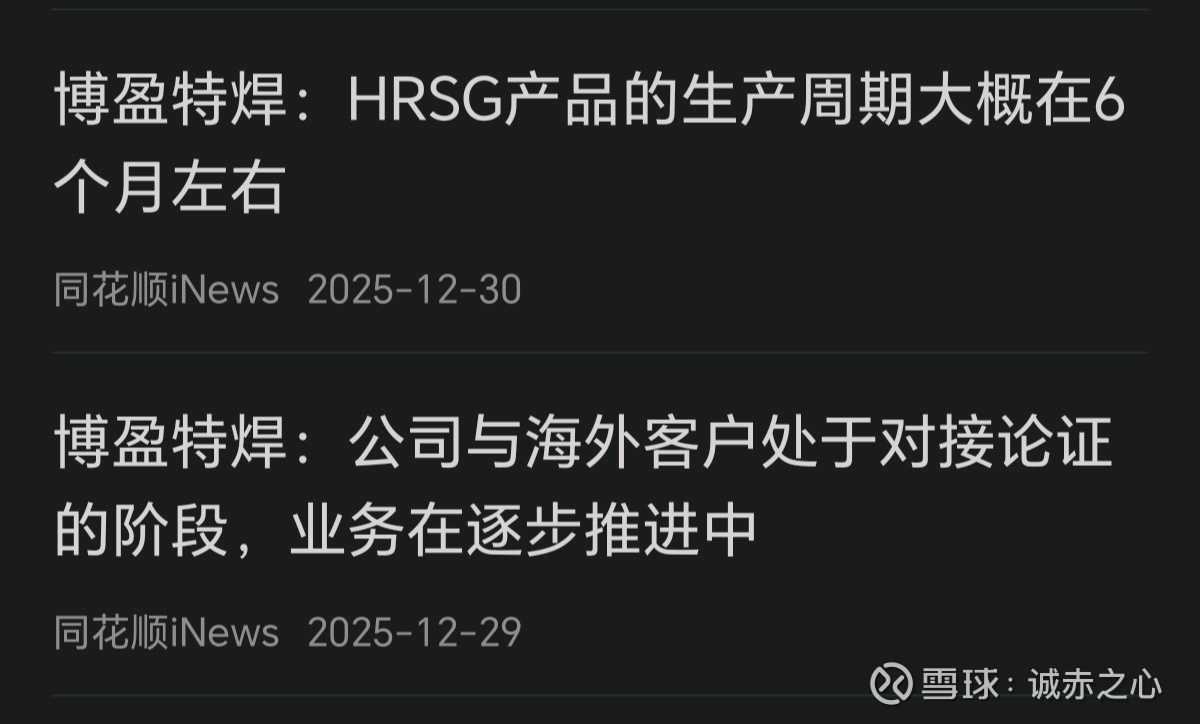

这场算力开支盛宴的核心逻辑,是“算力需求-硬件升级-基建扩容”的连锁反应。公司是特种焊接技术企业,主营防腐防磨堆焊装备、锅炉部件等。其新增长点是HRSG(余热回收锅炉),用于提升燃气电厂效率。AI数据中心耗电量巨大,推动了燃气发电等灵活电源的需求。博盈特焊的HRSG产品因此间接受益于AI发展带来的电力基建需求,尤其是北美市场。万亿级算力基建市场的爆发,为博盈特焊提供了从传统能源领域向AI高端制造跨越的历史性窗口。

赚钱效应传导:从CPO到“数据中心堆焊”的逻辑递进

A股AI硬件赛道的炒作路径,完美复刻了易中天式“从核心环节到细分龙头”的赚钱效应扩散模板,为博盈特焊的崛起铺平了道路。第一阶段,以中际旭创、新易盛为代表的CPO龙头率先突围:中际旭创1.6T光模块全球市占率超50%,拿下微软、亚马逊核心订单;新易盛斩获英伟达300亿元大订单,业绩增速领跑赛道,两者的强势表现激活了市场对AI硬件赛道的风险偏好,完成赚钱效应初步积累。

随着CPO赛道估值逐步抬升,资金开始向更具性价比的“配套核心环节”迁移——正如液冷板块中英维克营收增长216%、高澜股份净利润暴涨14倍的爆发逻辑,博盈特焊所处的“数据中心堆焊部件”赛道,正成为承接赚钱效应的新主线。这一切换的核心是“技术壁垒+需求刚性”的共振:一方面,堆焊技术涉及材料配方与工艺控制,行业良率普遍低于80%,而博盈特焊凭借多年技术积累,核心产品良率稳居95%以上,形成难以逾越的护城河;另一方面,公司是特种焊接技术企业,主营防腐防磨堆焊装备、锅炉部件等。其新增长点是HRSG(余热回收锅炉),用于提升燃气电厂效率。AI数据中心耗电量巨大,推动了燃气发电等灵活电源的需求。博盈特焊的HRSG产品因此间接受益于AI发展带来的电力基建需求,尤其是北美市场。这种“看得见的需求+摸得着的壁垒”,让博盈特焊成为赚钱效应传导细分环节的自然承接者。

赛道核心标的图谱:博盈特焊的独家卡位优势

在数据中心核心部件赛道,博盈特焊的崛起逻辑与易中天强调的“龙头需兼具稀缺性与成长性”高度契合,其优势在一众标的中尤为突出。

从产业链布局来看,各细分龙头定位清晰但各有局限:英维克、高澜股份聚焦液冷系统集成,虽需求旺盛但竞争激烈,毛利率受价格战挤压;中际旭创、新易盛主导光模块环节,技术迭代快且海外依赖度高;而博盈特焊的独特性在于,它是国内唯一将堆焊技术规模化应用于数据中心领域的企业,公司是特种焊接技术企业,主营防腐防磨堆焊装备、锅炉部件等。其新增长点是HRSG(余热回收炉),用于提升燃气电厂效率。博盈特焊的HRSG产品因此间接受益于AI发展带来的电力基建需求,尤其是北美市场。

博盈特焊的成长底气,源自“算力需求-硬件升级-基建扩容”的三重共振。

1.自主可控AI算力需求 → 提升数据中心内部的服务器功率与散热挑战(液冷等)。

2. AI算力需求 → 导致全社会用电量激增 → 刺激燃气发电等电力基建需求 → 带动HRSG(余热锅炉) 等发电设备市场。

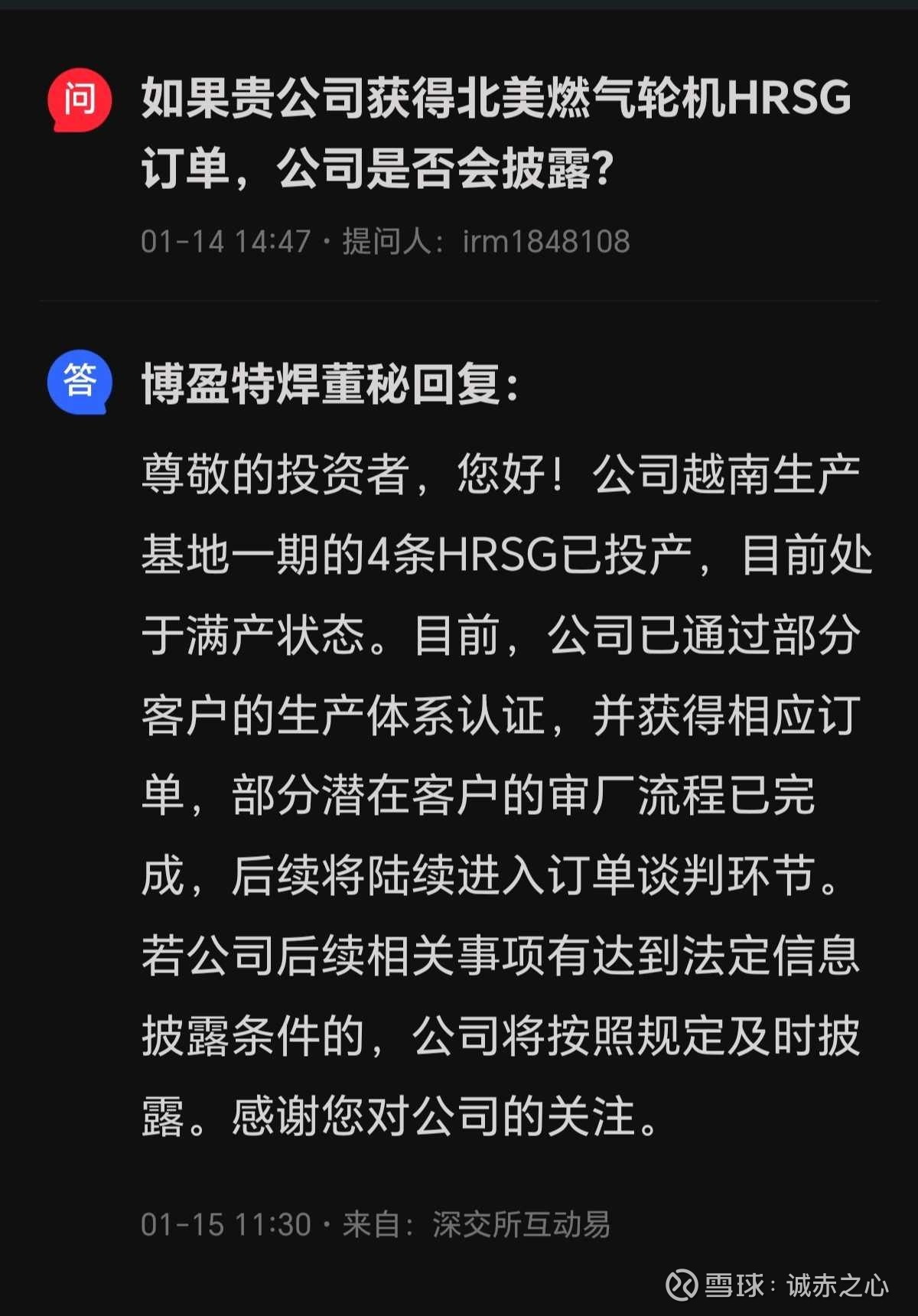

产能布局精准卡位:越南生产基地一期已投产,重点供应北美市场,完美规避贸易壁垒,2026年产能将较2025年翻倍,可完全承接海外大厂订单;其三,客户结构持续升级:从早期跟随光大环境等国内客户出海,到如今直接切入亚马逊、谷歌的数据中心供应链,海外收入占比已达55%,且仍在持续提升,高毛利的海外订单将显著增厚利润。

成长空间可期:算力红利下的价值重估之路

循着易中天“趋势不可逆,龙头享超额”的市场规律,博盈特焊的成长路径已清晰显现,其价值将随算力开支的持续超预期不断重估。

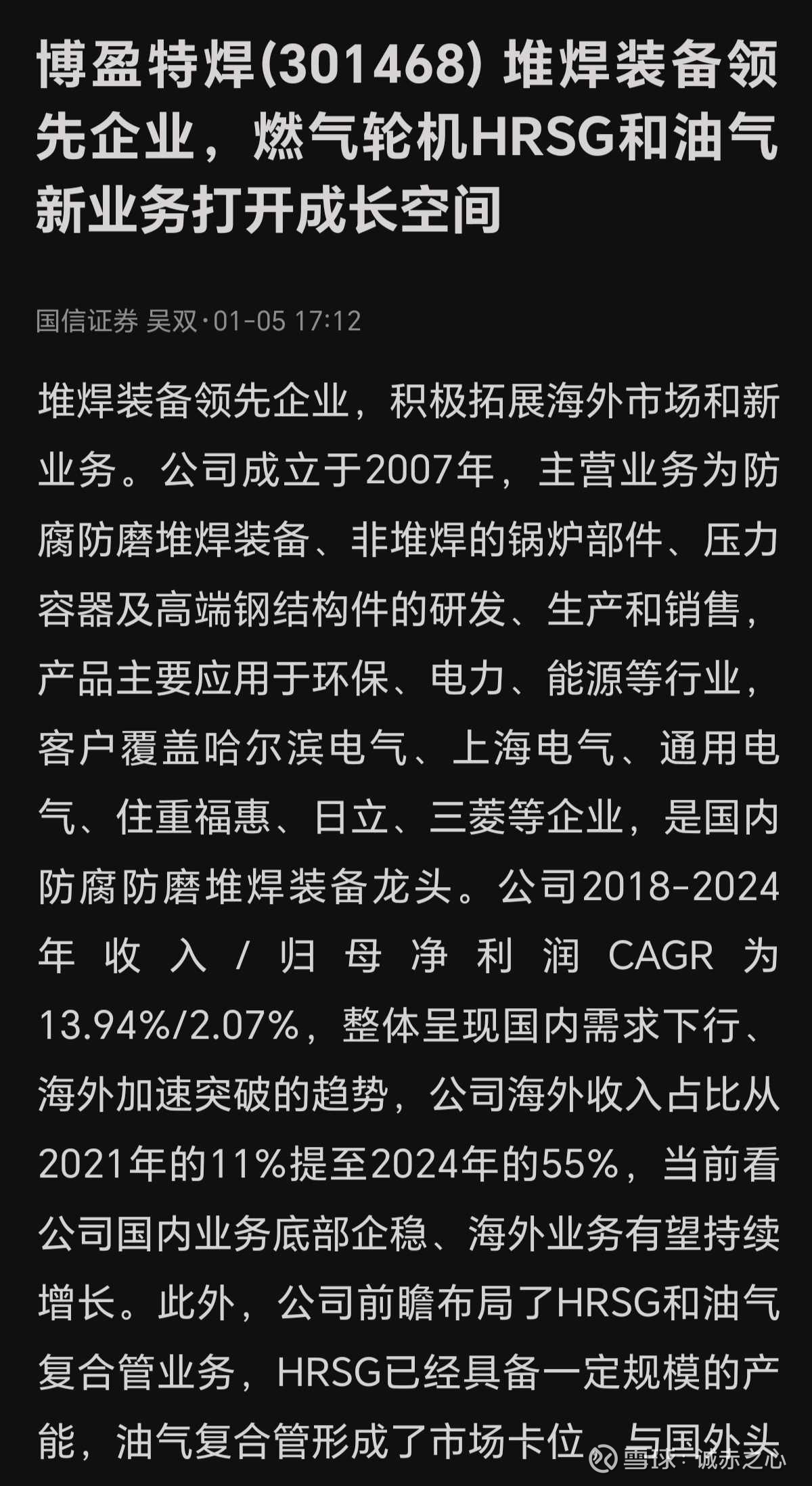

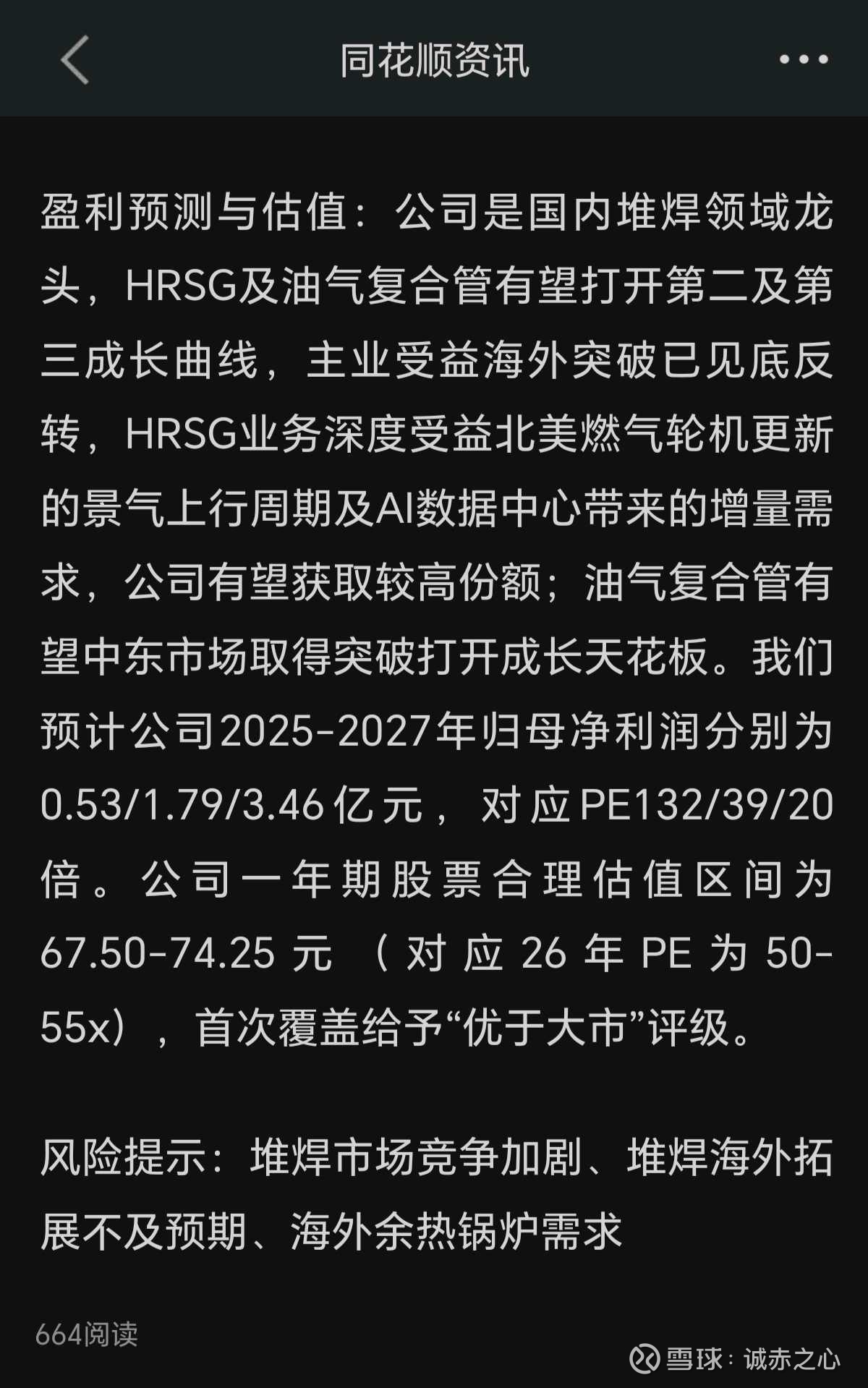

短期来看,订单释放驱动业绩快速增长。公司目前已进入海外头部云厂商供应链,订单排期已至2027年,结合垃圾焚烧发电、油气基建等传统业务稳定增长,预计2026年归母净利润将达1.8亿元,2027年突破3亿元,两年净利润翻倍增长,业绩确定性强。

网页链接(盈利预测源自国信证券吴双老师研报)

中长期来看,赛道拓展打开成长天花板。一方面,公司将堆焊技术延伸至油气复合管领域,与苏州沃尔汉姆成立合资公司切入近300亿元规模的全球市场,计划在中东设厂贴近客户,2027年后有望成为第二增长曲线,博盈特焊的长期成长空间充满想象。

全球算力开支超预期的历史性机遇,为数据中心产业链带来了前所未有的发展红利;易中天式的赚钱效应传导,让具备核心壁垒的细分龙头迎来价值重估。博盈特焊以独家堆焊技术为矛,以精准的产能与客户布局为盾,在AI数据中心的算力盛宴中,受益于时代产业带动发展。这场由技术突破、需求爆发与市场趋势共振催生的成长故事,才刚刚拉开序幕。