华领医药的巨大投资价值

核心:葡萄糖激酶激活剂具有巨大价值,所以华领医药具有巨大的投资价值

一、药效好

国内的销售做的很好,复购率超过50%,这就很能说明药效;更直接的是我观察到的对象(京东、淘宝、询问的医生、朋友的亲人及我的父亲)效果都很不错,特别是我父亲他说他平时的很多不舒服感觉都好多了。

另外这个药是22年10月上市的,都这么久了如果还对药效有疑虑的话,请自行去草根调研或者pass这个股票。

二、独特的价值

葡萄糖激酶是一个新的靶点,我从两个方面来解释下新靶点所带来的巨大意义。

1. 新靶点的巨大经济价值

拓展潜力巨大——刚刚开始开发的大庆油田,一定是探明储量小,而潜力储量大的。

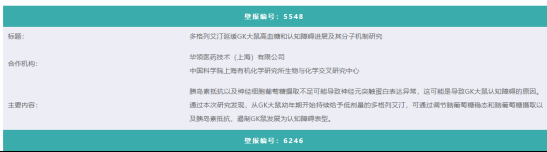

①拓适应症——它是葡萄糖激酶“全”激活剂,身体里哪里有葡萄糖激酶,哪里就能用上它。作为一个完全新的靶点,我们只知道他能于系统层面治疗糖尿病(如探明储量小),但其适用范围究竟能广到哪里去是未知的(潜力储量大)。作为葡萄糖激酶的全激活剂,葡萄糖激酶有什么新作用,它就极有可能拓展到哪里去。

现在能看到的是葡萄糖激酶在解决因胰岛素抵抗以及神经细胞葡萄糖摄取不足(这是糖尿病造成的问题)造成的认知障碍和糖尿病造成的衰老(还是糖尿病造成的营养不足问题)方面有较大的潜力。

②拓联用

要说这个就要先提到我很久以前一篇文章里提到的,“糖尿病是一个系统性疾病”这个核心观点,从此而引出每个糖尿病人的发病原因可能是不同的。

华堂宁是现在的9类药中,唯一居于系统层面的糖尿病药。所以它可以广泛地和其他糖尿病药物联用。

③不走肾,宽病程适应性:可从初发病到终末期肾脏疾病患者(未透析)都可使用。糖尿病病人普遍存在着因为高血糖毒性和长期服药所造成的肾功能损害,随着肾脏的损害程度的加深,很多口服药都只能减量甚至停用,而华堂宁由于不走肾代谢,可以有很宽的适用范围。

总结:新适应症拓展潜力巨大,联用拓展潜力巨大,不同病程阶段都可使用(除肾透析后)。

2. 单独一类药所带来的巨大经济价值

前面讲了新靶点本身的及华堂宁(包括二代药)的潜力,现在来将之从历史的角度拓展到它们的经济价值上。

①独占性:总计9类药,华领医药独占一类药物,他是这一类的唯一代表。

FIC、BIC、OIC,反正“班”(class)里就他一个学生,啥IC都是它。在很长一段时间内,GK这个靶点与华领医药在全球范围内是划等号的,这一点至关重要。

那么其他8类药卖得怎么样?

②历史经验:那么过去的每一类究竟卖得如何?

这些都是最近的销售数据,9大类中,1-4的销售峰值期都过了,所以显得很小,就不做详细讨论了,重点聊后几种。

6-9中除了GK外的每一类糖尿病创新药的全球总销售额和每一类的代表药物的销售额都十分巨大的,而无论是葡萄糖激酶这一类还是华堂宁本身都是很小很小的。华堂宁也好,葡萄糖激酶这个靶点也好,都刚到日出之时,而烈日当空之时能炙热到什么程度,以前的创新药都已经指明了情况(恩格列净、达格列净、司美格鲁肽、阿卡波糖等等)。

(源于元宝,我尽量核对了下,但是不保证没有错,但是无论有无错误,其他药物的金额很大而GK的金额很小是绝对没错的)

③专利期长,全球价值显著(只讨论分子式专利,不讨论制剂、制备方法专利等)

现在,全球的主要糖尿病代表药物都专利已经到期或即将到期。

1. 早就到期的:磺脲类、双胍类、α-糖苷酶抑制剂、胰岛素类似物已经专利到期了,全部是仿制药的天下,这也是全球销售额也不高的原因。

2. 近期到期的或马上到期的:

①噻唑烷二酮类 (TZDs)有个西格列他钠,全球专利2023年就已经到期了,但5年专利补偿后,在中国延长到2028年;

②DPP-4抑制剂的恩格列净全球专利已经于25年到期,达格列净全球专利也于24年到期,中国国内给他延期了1年,也就是今年就要到期了。

③GLP-1受体激动剂,司美格鲁肽的专利也是2026年到期。

上述药物,可以想见的是,随着大量仿制药的出现,这个类别的营收将会快速下降。而与它们相对的,华堂宁(一代药)的国内专利到2034年,而二代药的全球专利到2042年才会到期。现在而言,只有华堂宁及二代药,作为一个类别的代表药物,FIC,而不是无数的me too的跟随药物,具有最长的全球及中国专利,将享受最长的全球范围的暴利的专利保护期。

这里另外插一句,从销售推广的人力资源角度:由于上述大药的专利到期,它们所在公司的内分泌销售团队被大量裁撤,未来很长一段时间内,能看到的有较长专利期且药效还不错的糖尿病创新药可能就剩下华堂宁、西格列他钠、司美格鲁肽周制剂等。大量的优秀销售人员将流入市场,为华领医药的销售推广带来巨量的人力资源。这也是去年都到年底了,华领被迫自己搞,但马上就能招到人拉起队伍来的原因(如拜耳的很多都直接转投华领,因为他们既知道这个药好,又刚好被拜耳裁掉),也将会是今年能招到人进一步搞大的原因(25年达格列净专利到期,同样将会带来大量的销售人员)。

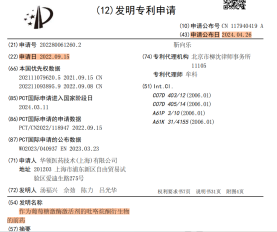

补充逻辑:二代药与一代药的关系:

我检索到了相关的专利也证明了二代药是一代药的前药,本质上来说就是放嘴里的是二代药,到肚子里会转化成一代药,也就是华堂宁,既然一代药已经过审并已经有甚而十多万人用过了,那么其安全性应该是绝对有保障的,那么二代药的体内安全性也有了远比纯粹的新药高得多的保障。这样的二代与一代的关系就大幅度地提高了二代药的成药概率。

这里再强调一下:

正是由于二代药是一代药的前药,他们间具有上述的逻辑关系,所以在证明从二代转化为一代的过程和其他产物是无毒的情况下,那么二代药的成药概率应当是非常非常高的。因为:1.无毒性,2.有效成分就是多格列艾汀,3.多格列艾汀已经在国内被广泛证明是有效的。而无毒性这一点,Ia临床就已经证明了。所以现在二代药的隐含成功率是非常高的,但是市场完全没有给予相应的估值,这就是我们能赚到大钱的预期差部分。

最后,给一个简单的估值吧。

1.二代药销售分成:

假设二代药BD给大的MNC后,销售峰值与恩格列净齐平(注意恩格列净是基本没有中国区的销售额的,因为在中国他的专利是宣布无效的,所以他在国内的销售额是很小的,而二代药不存在这个问题,所以他会多一个如达格列净的80亿人民币的国内销售额,所以按照他的我觉得是合理的),假设10%的分成比例,那么10亿美金的峰值净收益,

2.国内一代药的销售额,现在医保局给单适应症药物的最高销售额上限是60亿,达格列净25年估计能卖到80亿,而华堂宁我认为是一定能拓展适应症的,但是现在我们就保守地按照60亿算,由于研发费用不好估计,所以我粗粗地给个低估的20%净利润率(我自己认为应该到30%),那么12亿净利润的峰值。

3.最直接的,二代药BD的话,有里程碑和首付款吧。里程碑加首付款按说基本等于销售峰值,但100亿的总额太夸张了,我打个对折,50亿,其中10%假设是首付款,也就是5亿,剩下45亿,按说由于其二代药成药概率真的很高,我应该给高一些,但是现在这股价,那么我只算他总共就拿到1/9的里程碑,也就是5亿(按照成药概率看,够低的了吧?)也就是BD总共就算拿到5+5=10亿美金。

按照今日汇率:7.85港元兑1美元,1人民币兑1.09港元折算为港元。

合计:78.5亿港元的全球销售峰值分成+13.13亿港元的国内销售峰值+78.5亿港元的BD收益

那么简单粗暴:销售峰值x10PE,BD收益x1PE

估值:(78.5+13.13)x10+78.5=994.8亿港币市值

总结:就这么夸张,所以我说的是华领医药有巨大的投资价值。它是一个刚发现的大型油田,探明储量小而潜力储量大;他是初生之日,而烈日当空的场景已经可以看到。

此乃我的一家之言,且听就行,千万不要当真,更不要当做投资建议,如果你觉得我错了,那肯定是你对了。谢谢!