丽年国际-超级低估有成长的良心好标的

不废话,直接开始分析。

1.公司毛利率逐半年提升

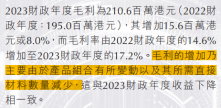

毛利率从23H1的14.01%见底,开始反转,23H2的19.7%,24H1的19.24%,到24H2的20%(注意:它是个劳动力密集型的企业,年终的各种奖金等都被硬拆到下半年了,所以其下半年的毛利率实际上是低估的,这里姑且不深入讨论这个问题)。2年时间毛利率提升了6个点。他一定做对了什么事情。

具有稳定性的环比变化,一定是有重要的原因出现的。所以一定要重点关注这一点。

从23年年报到24H2半年报关于毛利率提升的原因的论述中,我们能看到端倪。

23年年报中提到的原因是产品组合的变动,这个说法还很笼统。但是到24H1,则明确指出了是他的主要客户推出新产品,导致他们的产品组合变化和客户对他们24H1的贡献利润相对较高的产品订单增加。同时考虑到菲律宾成为其最大市场,极有可能这个所谓的主要客户就在菲律宾。逻辑就是:菲律宾的主要客户推出新产品,然后这个新产品中用到了丽年国际的产品,然后这个主要客户的新产品卖得很好,也就造成了丽年国际的这部分营收增加,而这部分恰恰是高毛利率的产品,所以造成了产品组合中高毛利的增加了,进而造成了毛利率从23年H1开始的持续提升,并且这个客户贡献的营收和利润也增加了。

2023年年报

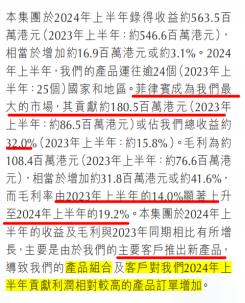

24H1半年报

2024年年报

这就是其毛利率逐步提升的原因:其一个在菲律宾(最大的市场)生产产品的重要客户新增了一个产品,这个产品还卖得很好,所以对丽年国际的零部件需求很大,造成了丽年国际的产品组合发生了变化,增加了营收的同时,由于给菲律宾这家的产品是高毛利率的所以,也进一步提高了整体的毛利率。

但是这还不是其所有的有利变化。

2. 新增量产产品将于25年贡献营收

研发管线究竟是什么,能带来什么?

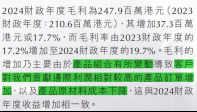

丽年国际一直是订单制的,但24H1中表述,他们似乎有了一个所谓“研发管线”的东西,按照其表述:①该产品是可以批量生产的产品,也就是不再是订单制的产品,这一点尤为重要,因为这意味着其是存在着产量放大后的规模效应的。②该产品于2024H1取得积极结果,但是应该还没有批量生产,从24年年报中表述看,应该年报中是写错了,把24年底写成了24年初,但是肯定可以确认,24H2的时候已经转入量产了。 这个可能是24H2,大赚的重要原因之一,但是就算量产了,在24年的体现肯定是不足半年的,那么25年就可以贡献完整的12个月的营收增长了。这个量产产品将成为公司25年业绩进一步增长的又一个动力。

2024中报论述

2024年年报论述

总结:也就是说,从业绩上,25年其有两个动力,

其一,可能是菲律宾的大客户,他们的新产品投产,带动了对丽年国际产品的需求。既然是新产品投产,那么不可能就搞一年,25年延续甚至增加的概率更大一些。

其二,其所谓的管线产品确定已经于24H2量产。作为量产产品,应该是一个相对稳定的产品,即有一定的稳定的市场需求的,而不是订单制,所以这个也会有一定的延续性。

所以从这里来看,25年其业务有延续性的可能性很高的。甚至由于两个动力都是刚开始没多久的新产品,新量产产品,甚至大概率有较高的增长性。

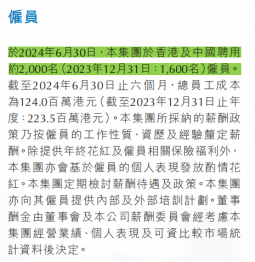

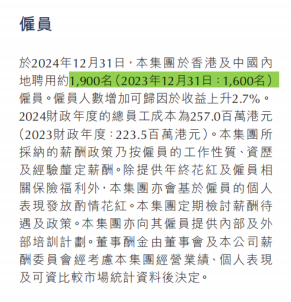

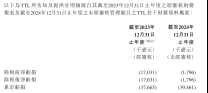

他也为大规模的生产做出了准备。从24H1和24年报的雇员人数就能看出来。23H1和23年地都是1600人,一年都没有招人,但是从24年H1就开始大规模招人了,24H1新增400人,到2000人,24H2有部分离职,减为1900人,但是全年仍然新增了300人,接近20%的人数增量,足见公司对业务的信心。

3. 减值回拨及有良心的好老板

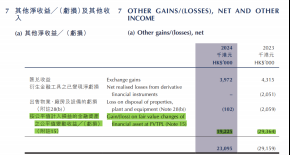

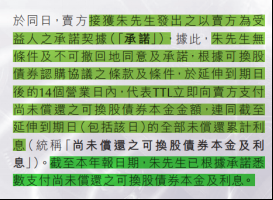

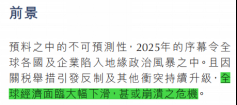

2024年年报中有一笔19百万的金融资产收益(图1),这是上市公司出售TTL10%股权的事情的延续(图2)。这个事情挺复杂的,老实说我并没有看得特别懂.但是我大致理出了一个脉络。就是22年的时候,因为TTL拿到了一家美国上市公司的商标使用权,似乎是可以在一定范围内售卖真空吸尘器,然后朱老板就和上市公司一起,想入股该公司,先以上市公司名义买了该公司的可转债,好像最高比例能拿到30%股权,共计投了大概44百万港币。结果这家公司经营不善,一直亏损(图3)。丽年国际的审计是罗兵咸永道,自然不可能让这样的金融资产就原值放着,所以直接减值了,两年时间减值为0了。按理说,黑心点儿的老板,就直接当没看见了,反正是上市公司投资失败减值,关我什么事。

结果最棒的事情来了(图4),24年年报披露,朱老板自己做出承诺,他要代替TTL直接向上市公司偿还可转债的44百万港元及对应的利息(1%的利率,忽略不计了),也就是说上市公司虽然被老朱拉着去投资了,但是投资失败了,朱老板自己替上市公司兜底了!并且真金白银地立马给了上市公司现金。这真的是我炒股这么多年来第一次看到。。。。

所以才有了24年年报中的金融资产收益19百万,然后还剩大概22.7百万港元必然在25年中报中体现出来,也就是说不考虑主营业务,25H1已经有22.7百万港元的税前利润了。

总结:我重点不是要讲25H1有22.7的税前利润到手了(虽然这是必然的),重点是这是我迄今仅见的良心好老板,我不相信他会做坏事。

图1

图2

图3

图4

4.24年未分红与企业经营

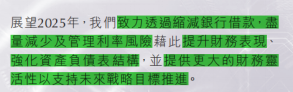

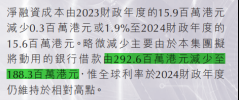

24年公司未分红,这从投资者角度看是一大问题,但是如果站在朱老板这个经营者角度看,其实可能更多的是基于风险的考虑(图1-2,24年年报展望部分),从他角度看,“全球经济面临大幅下滑,甚或崩溃之危机,所以他致力于透过缩减银行借款,尽量减少及管理利率风险,借此提升财务表现,强化资产负债表......。“说白了就是,朱老板觉得经济环境很差,他很怕公司出现风险,所以为了降低风险,他决定不分红,先努力还债。事实上确实如此,一年时间,公司债务从2.9亿缩减到了1.88亿,直接减少了1亿多港币。算上在手现金及定期存款,公司处于净现金状态,净现金大约1亿港元。

这里我岔开一句,我最初投资华领医药的时候,一直觉得公司药这么好,上市第一个完整年(23年),就应该要卖到7亿,8亿,不然的话都是对不起市场的表现,到现在我才发现,我这个想法多么的离谱。任何企业的发展都是有它自身的和行业的规律性,再优秀的产品也没办法突破商业模式的限制而达成光速的发展速度。22年药品刚上市时,无论是我自己的还是券商的预测现在看来都显得特别的书呆子。我们价投总说学院派的市场有效性假说是书呆子的东西,不复合实际。 但是我们投资者如果不站在经营者的角度去看问题,而是用各种非实际的眼光去看待企业的经营不也是脱离现实的书呆子嘛。

说这么多,我就想表达,从经营者的角度看,经营好、稳健是第一位的,然后才是从我们投资者角度看非常重要的分红,而且朱老板自己持有63%的股权,与小股东利益一致,24年之前的往期分红记录也很好,都是正常分的,所以我能够理解朱老板对经营的担心也理解他不分红的理由。

特别有意思的是,在招股说明书中,我也是第一次看到管理层直接承诺分红的,朱老板还是挺实诚的。(图4)

图1

图2

图3

图4

5.超级低的估值水平我本来想过几天写的,因为他已经平稳了半年了,也不差这几天,结果周五、周一大涨了一波,我就只能赶紧写了。

估值其实是最简单的部分了。总市值1.74亿港币(我刚刚看的,1点半?),0.79PB,2.4倍PE。总市值1.74亿中,在手净现金就1亿港币,减去现金就0.74亿。

0.74亿就能获得一个去年净利润0.72亿,经营性现金流1.64亿,还有两大可持续性因素以保证持续性增长率,且25H1必然会预喜的企业,年底大概率会分红,老板绝对良心的公司,这得多便宜呀!