应流股份投资逻辑(以“两机”业务分析为主)

应流股份投资逻辑(以“两机”业务分析为主)

行业投资逻辑:航空发动机“超级刀架刀片模式”+高度集中的寡头垄断格局+“两机”业务,产能增加,订单高增长,订单可见度高等

企业投资逻辑:订单高增,业绩可见度高(市场份额5%-50%的突破)+技术实力获国际认可,与大部分龙头有密切合作+过去的资本性支出,研发投入进入收获期;高附加值业务占比,扣非净利率不断上升

估值:基本面维度,未来几年净利润年化增速30%+,给予三年后30PE估值263亿,距离现价空间45%;技术周期维度,周K充分调整时间为8-12周,目前3周+,再调整4周+更好,距现价跌幅为10-20%。买入最佳价格区域是价格21.5,市值146亿附近,空间80%+。再考虑到新业务的贡献,上述空间是比较保守的估算了。考虑到现价年内涨幅已经接近翻倍,估值也不算低了,虽有持仓,但不做买入推荐。

一、行业分析

1、行业商业模式分析:

航空发动机“超级刀架刀片模式”:卖发动机(刀架)本身几乎不赚钱,真正赚钱的是后续几十年强制更换的高价值零部件(刀片)、大修、服务合同。

(内容引用高毅资产吴任昊的内部分享,从航空发动机行业看“超级刀架刀片模式”)

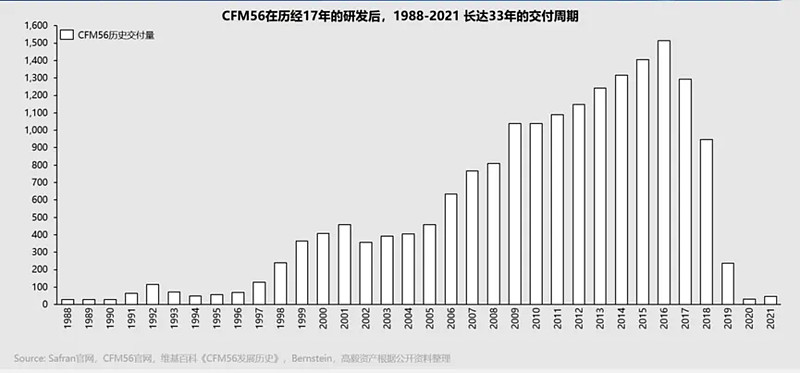

“超级刀架”:半个世纪技术积累下的护城河

这一模式的“超级刀架”,典范是CFM56发动机:17年的研发周期(航空发动机是试出来的,研制一台新型发动机,一般需要10万小时的零部件试验,4万小时的附件试验和1万小时的整机试验)+33年的交付周期(交付的第一台发动机是1988年,最后一台是2021年),构建起横跨半个世纪的技术代差,人类很难找到这样的产品。

民航飞机虽然和航空发动机同样是具有长久期的特性,但把时间再拉长一点看,这是两类完全不同的经济模型。

根据CFM56官网数据分析可以看到,以一架新飞机为例,其折扣后的总价约5000万美元,其中飞机本体占4500万美元,而发动机仅占500万美元,占比10%甚至更少。

然而,随着时间的推移,这种价值分布发生了显著变化。15年后,整架飞机的价值从5000万贬到500万美元,其中机身仅剩200万,发动机的价值则保持在300万,展现出极高的保值率。

“超级刀片”:后市场长久期服务

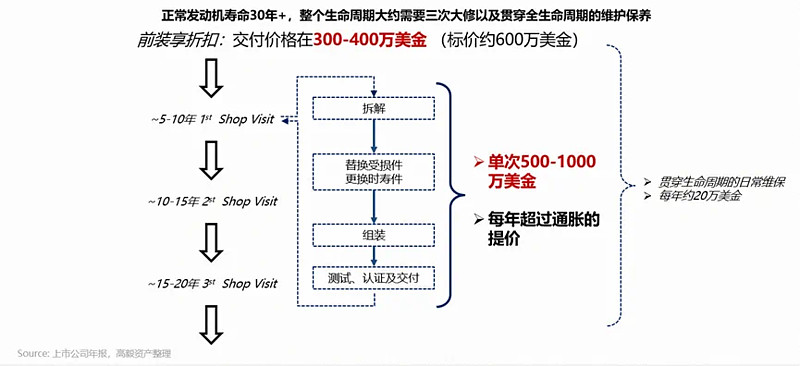

发动机的高保值率是怎么来的?就是“刀片”上花钱花出来的:对发动机全生命周期内的严格管理和维护。

发动机是在极度严苛的环境下保证高度稳定运行的产品,因此每5-10年需要进行一次强制性返厂大修。

在此过程中,所有部件均需拆开检查,受损部件予以替换,“时寿件”则按监管规定进行强制更换。

“时寿件”的寿命是按时间计的,即无论其使用情况如何,一旦达到使用寿命时间,如5000个小时,即使功能完好,也必须强制更换。

“时寿件”在航空发动机中占比不到1%,价值量却接近或超过50%部件,这一严格的标准确保了发动机的安全性和可靠性,也提高了发动机的保值率。

同时航空发动机初装时严格执行“限购”,买新飞机只能搭配两台发动机,卖新发动机时通常是基本保本甚至略亏损的状态,但维修价格是按照每年通胀率向上提价,且这是全世界航空业执行的标准流程。

商业模式的升级:按飞行小时数付费

此外,航空发动机行业这些年还探索出按使用小时数收费的模式。

从航空公司需求的角度出发,航空公司需要的不是发动机,而是能够驱动飞机飞多少个小时。

因此,这种模式下,航空公司无需购买发动机,而是租用,并按飞行小时数付费,这为航空公司提供了更大的财务灵活性,也没有折旧压力,但也意味着航空公司让渡了更高的利润率给发动机厂商。

同时,航空发动机厂商在长周期内收获了技术进步的红利,对于现金流的可预测性也更强,也掌握了飞行数据,能够观察到机队更新的动态,为下一代机型开发做准备。

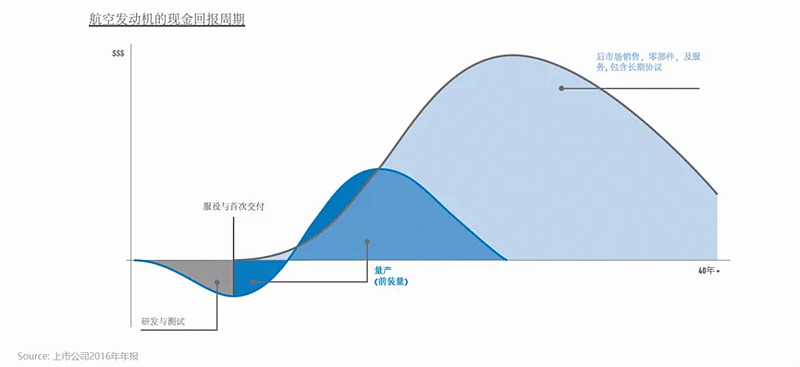

长久期下的现金流回报曲线

商业模型最终会体现为现金流回报曲线上。

下图民用航空发动机的现金回报曲线,展示了从研发到后市场服务的整个生命周期超40年的财务表现。

最初,在研发与测试的投入阶段,现金流为负,即便开始销售,初期的现金流依旧为负,直至量产,到装备逐渐达到高峰,才开始进入回报区间,这个阶段主要是单纯的“卖刀架”回报;后市场服务到最后停产的阶段,如销售、维护、更换等高毛利的“刀片”环节,才是形成其主要回报的区间,而这个阶段需要耐心等待其慢慢实现。

2、行业竞争格局分析:

高度集中的寡头垄断格局:

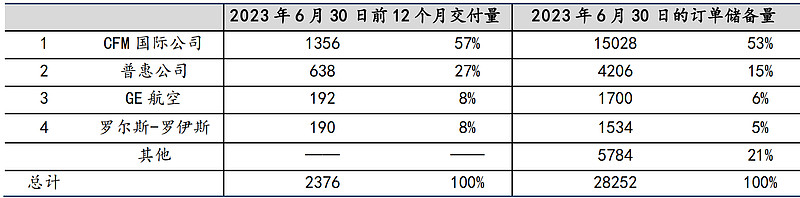

民用航空发动机:CFM(由GE和赛峰合资设立)57%+P&W(普惠)27%+GE航空8%+Rolls-Royce(罗罗)8%,四家公司全球份额95%+;据AI豆包的说法,2003年,GE、PW和RR就已经占据90%+,近20年市场份额在进一步高度集中。

燃气轮机:三菱(36%)+西门子能源(25%)+GEV(22%),三家公司全球份额合计达80%+;近20年来市场份额也是在进一步高度集中

形成这种格局的主要原因:

1、航空发动机行业的一个显著特点是其对安全和合规性的高度重视。

技术壁垒,研发成本天文数字,准入门槛高认证耗时耗力,等

3、行业成长空间

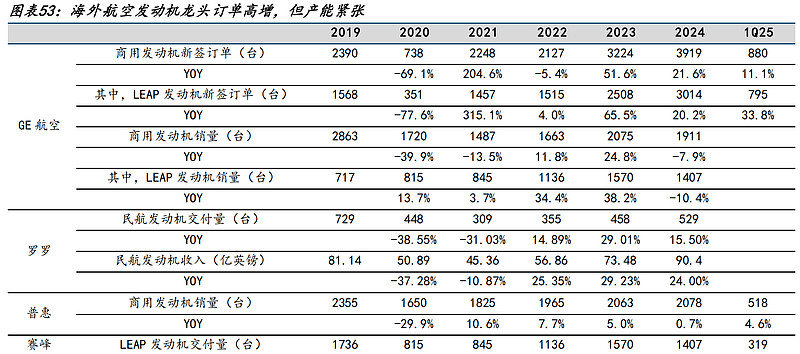

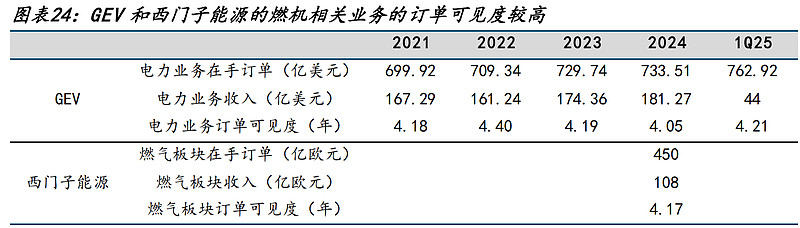

两机”业务,产能增加,订单高增长,订单可见度高

航空发动机:

23年订单储备量覆盖了10倍*23年交付量

订单高增长

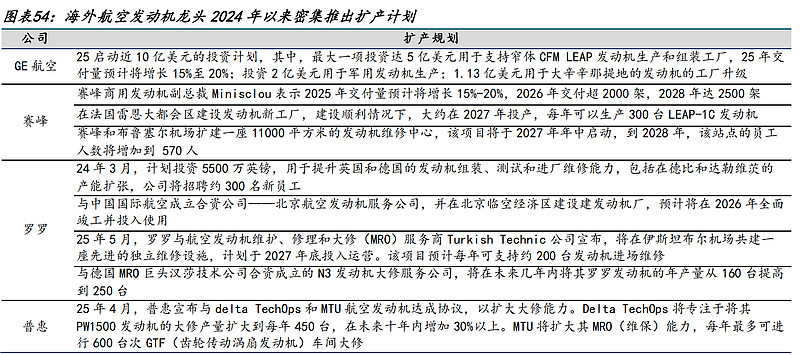

扩产

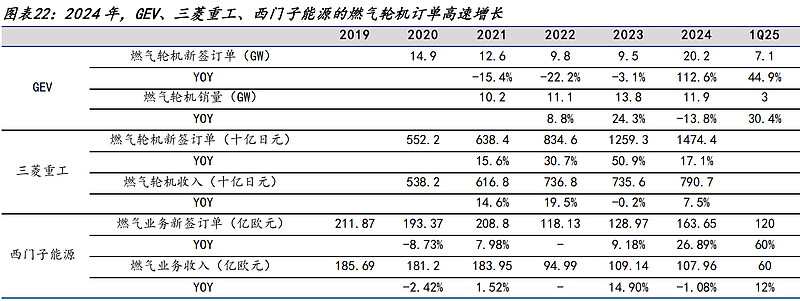

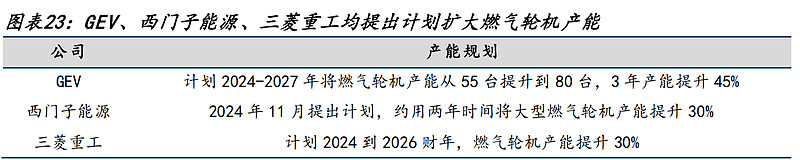

燃气轮机:

订单高增

扩产

订单可见度

二、企业分析

1、过去的资本性支出,研发投入进入收获期;高附加值业务占比,扣非净利率不断上升

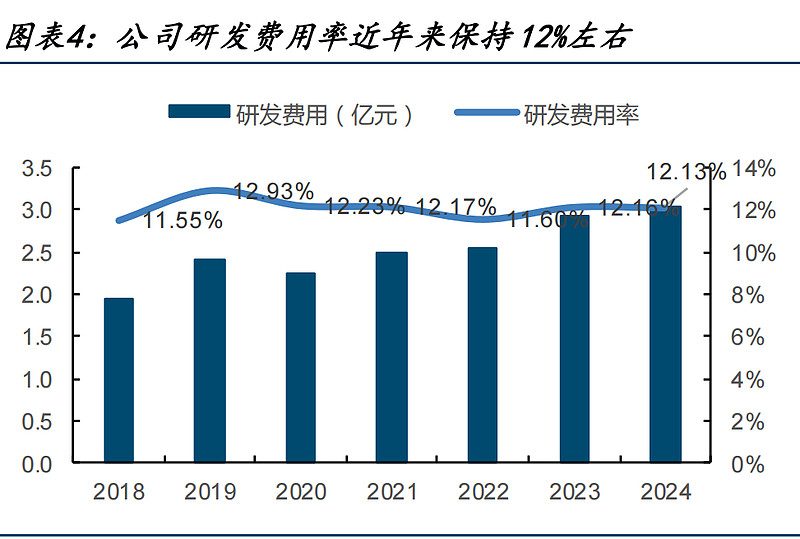

应流股份原来生产一些很糙的产品,但现在开始做航空发动机高温叶片和燃气轮机叶片。过去十年每年的利润都在两个亿左右,每年的资本开支有六七个亿,研发费用支出占收入的12%,基本挣的钱都花出去了。十年如一日的长期投入和沉淀,实现了技术突破。

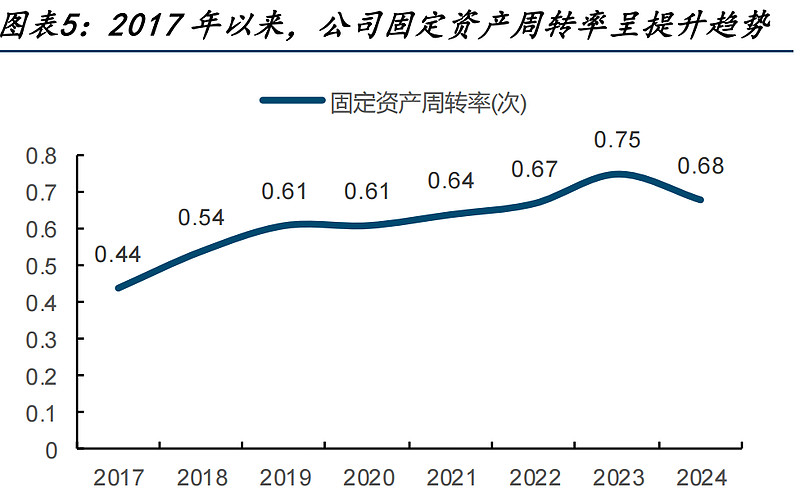

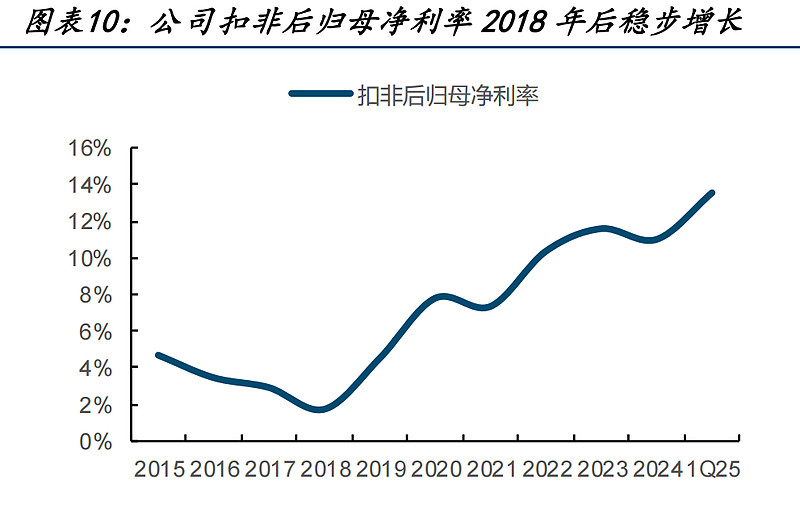

高附加值业务占比提升,周转率提升,扣非净利率不断上升

2、技术实力获国际认可,与大部分龙头有密切合作

公司与“两机“业务的7个寡头里面的其中6个都有紧密的深度的合作。

引见应流股份2025年半年报

“报告期内,公司客户高层来访频繁,战略合作不断加码,继贝克休斯、安萨尔多、GE航空航天等企业签署战略和长期框架协议之后,又分别与西门子能源、赛峰集团、罗罗集团等签订了战略合作协议,成为全球两机行业供应链重要企业之一。”“从2024年开始,公司下游客户西门子能源、GEV、贝克休斯、安萨尔多等全球燃机龙头订单持续大幅攀升,带动了燃气轮机高温合金叶片的需求增长。公司已经为西门子能源F级燃气轮机稳定供应叶片,又承担其H级燃气轮机叶片的开发工作,成为西门子能源燃机透平热端叶片在中国的唯一供应商;公司与GE航改燃机业务达成战略合作,开发LM2500、LM6000系列多个型号产品,标志双方合作迈向新的空间;公司与贝克休斯的合作更加紧密,锁定了多款燃气轮机叶片的未来订单,在工业燃气轮机领域继续保持优势;公司承担的国家重大专项任务取得新进展,在此前完成300MW燃机叶片基础上,某新型重型燃气轮机叶片通过首件鉴定并实现交付,标志着国家燃气轮机重大专项取得又一阶段性成果。”“报告期内,公司与GE航空航天推动更高合作水平,持续不断提供高质量产品,保证其全球供应链稳定;与中国商发合作更加紧密,产品类型覆盖面进一步扩大,CJ1000和CJ2000系列产品及时响应并迅速交付,交期和质量得到客户高度认可;赛峰集团高层访问应流,有序启动涵盖多个发动机型号共12 个品种的开发;与罗罗集团达成了战略合作,BR和珍珠系列航空发动机多款高温合金产品合作进入实质订单阶段;公司还深度参与航天事业,为中国航天科技、中国航天科工、蓝箭航天等持续供货。”

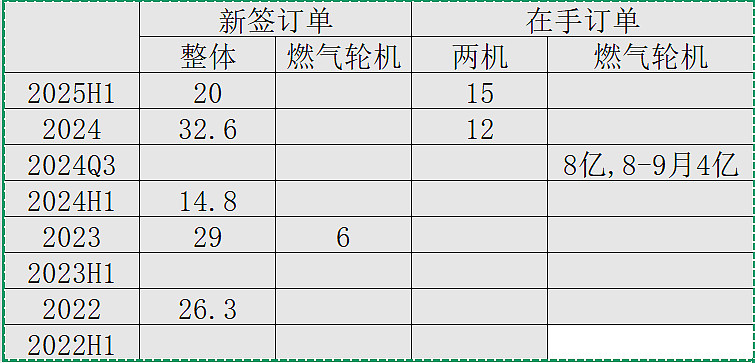

3、订单高增,业绩可见度高(市场份额5%-50%的突破)

订单高增,产能利用率不断提升。且根据已有订单,可转债项目的推进,已经可以把2026、2027年的最低业绩测算出来,业绩可见度高。

“两机”业务这种行业格局,份额增长在0%到5%的阶段很难,但5%~50%的突破会非常容易,未来一段时间,在全球的份额也会实现很大突破。

以上分析都是以“两机”业务为主,传统业务、核能、低空经济等新增业务没有太多分析,后续研究分析再更新

另利益申报:个人持有应流股份股票,不免屁股决定脑袋。考虑到股价年内涨幅接近翻倍,估值也不算便宜了,不做买入推荐