高伟达调研纪要

1.公司概况与发展历程

高伟达的发展历程可划分为三个主要阶段:初期专业化阶段(2003-2010年),公司专注于银行核心系统开发,奠定了在金融IT领域的基础;快速扩张阶段(2011-2019年),通过业务拓展和资本市场上市,扩大了产品线和市场占有率;战略转型阶段(2020年至今),积极向AI驱动型金融科技服务商转型,特别是通过与蚂蚁集团和阿里云的深度合作,开启了新的成长曲线。

在技术积累方面,高伟达拥有275项软件著作权和5项专利,展示了强大的自主研发能力。公司业务范围已从传统的银行IT解决方案,扩展至金融大数据分析、AI智能体、云计算服务等前沿领域,形成了完整的金融科技生态布局。

2.业务架构与财务表现

2.1 主营业务结构

高伟达的业务体系主要分为三大板块,形成了完整的金融服务生态:

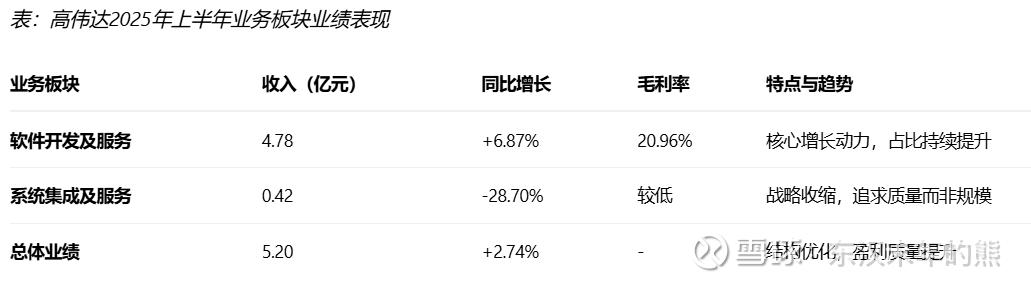

软件开发及服务:这是公司的核心业务,2025年上半年实现收入4.78亿元,占总营收比重高达92%。该业务主要包括IT解决方案、软件外包服务和软件运维服务三大类。公司为金融机构提供从核心业务系统、风险管理平台到客户关系管理系统的全方位软件解决方案。

系统集成及服务:该业务主要为金融机构提供硬件设备集成服务,2025年上半年收入为0.42亿元,同比下滑28.70%。公司已主动调整该业务结构,追求“重质不重量”,将资源更多集中于高毛利业务。

新兴AI业务:2025年,公司正式成立人工智能与金融大数据事业部,致力于将AI技术应用于传统金融解决方案中。该业务虽目前收入贡献较小,但代表公司未来发展方向,增长潜力巨大。

2.2 财务绩效分析

高伟达2025年上半年业绩显示出质量提升的积极信号。公司实现营业收入5.20亿元,同比增长2.74%;归属于上市公司股东的净利润1,382.63万元,同比大幅增长60.35%。这一业绩改善主要来源于公司积极的费用控制和业务结构优化。

在盈利能力方面,公司通过精细化管理和成本控制,各项费用率显著优化。2025年上半年,公司销售、管理、研发费用率分别为5.99%、5.90%和3.26%,同比均有所下降。尤其是财务费用,因公司降低银行贷款规模,同比下降16.71%,整体费用总额同比下降14.65%,对净利润提升贡献显著。

从客户结构看,高伟达已建立起覆盖全金融业态的客户网络,包括政策性银行、国有商业银行、股份制银行、城商行及农信社等。这种多元化、有层次的客户结构使公司具备较强的抗风险能力和可持续增长潜力。

3.与阿里合作的重点领域与战略价值

3.1 与蚂蚁集团的深度资本与业务合作

高伟达与蚂蚁集团的合作始于2018年,已从简单的业务合作升级为深度的资本与战略协同。2018年2月,高伟达与北京蚂蚁云金融信息服务有限公司签订《战略合作协议》,共同发掘、培育金融科技及互联网金融市场。随后在2018年5月,双方合作进一步深化,蚂蚁小微金服子公司云鑫投资与高伟达共同成立合资公司伟达金科,其中云鑫投资出资1.8亿元占股45%,高伟达占股35%,业务团队占股20%。这一资本层面的合作为双方奠定了坚实的利益共享基础。

合资公司伟达金科主要面向金融行业客户提供全产业链服务,借助蚂蚁金服(现蚂蚁集团)的技术底蕴和高伟达在金融行业的深厚积累,实现了资源优势互补。2025年9月,高伟达受邀参加蚂蚁数科生态伙伴AI智能业务交流闭门会,双方就银行AI应用市场新的合作方向达成初步共识,共同探索AI技术在风控、运营、营销等核心领域的创新应用。

3.2 与阿里云的全面技术合作

在与阿里云的合作方面,高伟达展现了多层次、全方位的合作格局。公司是阿里云的深度合作伙伴,其全资子公司钽云科技作为云服务提供商,具备大型数据中心的运维管理服务能力,在云业务领域与阿里云保持着紧密合作关系。双方还联合发布了金融行业一体机解决方案,为金融机构提供一站式上云服务。

技术标准层面,高伟达作为国内云计算标准起草单位之一,与阿里云等合作伙伴一起,成为首批通过国家标准《信息技术 云计算 云操作系统性能测试指标和度量方法》的企业之一。这种标准层面的合作,体现了双方技术合作的深度。

值得注意的是,阿里巴巴集团与英伟达在2025年云栖大会上宣布就Physical AI(物理AI)达成合作,阿里云的人工智能平台PAI将全面集成英伟达的Physical AI软件栈。这一合作将为高伟达带来更先进的技术溢出效应,使其能够间接利用英伟达的AI技术栈,提升自身解决方案的竞争力。

3.3 合作模式与战略价值

高伟达与阿里生态系统的合作创造了显著的协同效应,主要体现在以下几个方面:

技术互补:蚂蚁集团和阿里云拥有强大的底层技术能力,包括云计算、大数据、人工智能等;而高伟达则深耕金融行业多年,对金融业务场景有深刻理解。双方结合形成了技术与场景的完美匹配。

市场拓展:借助阿里的品牌影响力和渠道资源,高伟达能够更顺利地拓展金融机构客户,特别是中小型银行市场。与此同时,高伟达已有的客户资源也为阿里系技术提供了落地场景。

商业模式创新:传统的金融IT服务多采用项目制,收入波动性较大。而与阿里合作后,高伟达正探索分润型运营模式,即通过提供AI服务分享客户业务增长收益,这种模式有望提升收入的持续性和增长天花板。

4 战略转型与未来成长曲线

4.1 AI驱动的发展战略

高伟达正在积极推进以AI技术为核心的战略转型,旨在从传统的项目交付型IT服务商,升级为运营型、平台化的金融科技服务商。2025年,公司正式成立了人工智能与金融大数据事业部,该部门将作为公司AI技术研发与应用的核心引擎,通过自主开发与合作共建相结合的方式,构建领先的金融AI Agent智能体应用服务平台。

在技术路线上,高伟达选择与行业领先者合作,快速提升自身AI能力。公司计划将各产品线全面对接DeepSeek平台,开启人工智能技术在金融领域的创新应用。具体而言,公司在以下四个关键领域推进AI化升级。

信贷领域:通过构建智能审批决策体系,提升授信效率,强化风险管控。同时,借助智能化风险预警模型及实时监控系统,有效保障业务安全。

数据领域:借助DeepSeek的智能分析能力,帮助金融机构从海量数据中提取有价值的信息,构建精准的用户画像,精准把握客户需求与偏好。

测试领域:通过大模型蒸馏出银行业务模型,实现自动化需求影响分析、案例生成及测试脚本生成。结合AI技术和OCR技术,解决UI自动化测试中页面元素识别准确率低的问题。

运维领域:将DeepSeek引入运维平台生成Copilot智能助手,提升运维效率。运维知识库问答系统将便捷获取既往解决问题的方法,运维脚本助手将根据变更要求生成日常运维操作的脚本程序。

4.2 未来成长曲线分析

第一曲线(传统业务稳定增长):公司传统的金融IT解决方案业务将继续作为现金流业务,通过持续优化客户结构和提升运营效率,保持稳定增长。预计中国银行业IT解决方案市场规模将从2022年的约700亿元增长至2026年的1,390.11亿元,年均复合增长率为23.55%,为公司提供持续的市场空间。

第二曲线(AI驱动业务高速增长):AI赋能的金融科技业务将成为公司未来3-5年的主要增长动力。特别是与蚂蚁集团合作开发的金融AI Agent,有望在银行智能风控、智能营销、智能运营等场景快速落地。东吴证券预测,公司2025-2027年营业收入增速将分别达到23.4%、125.1%和25.3%,AI业务将成为核心驱动力。

第三曲线(Web3.0与数字资产前瞻布局):公司已通过全资子公司高伟达信息科技(香港)有限公司签约参股数字资产清算服务有限公司(DACS),迈入Web3.0技术服务领域。这一布局虽然当前贡献有限,但代表了公司对金融科技未来趋势的长期卡位,具备巨大想象空间。

4.3 成长驱动因素分析

高伟达未来业绩增长将主要受以下因素驱动:

金融信创政策推动:国家对银行业信息化发展高度重视,《金融标准化“十四五”发展规划》等政策陆续出台,到2025年,与现代金融体系建设相适应的标准体系将基本建成,标准与金融监管、金融市场、金融服务深度融合,为金融IT服务商提供持续的政策红利。

AI技术在金融业的加速渗透:随着AI技术成熟度的提升,金融机构对智能风控、智能营销、智能运维等解决方案的需求持续增长。高伟达凭借与阿里合作的技术优势,有望在这一趋势中获取超额收益。

与阿里合作深化的协同效应:随着与蚂蚁集团和阿里云合作的不断深化,高伟达有望获得更多技术溢出和业务转介,进一步提升市场竞争力。海通国际预测,公司2025-2027年EPS将分别达到0.10元、0.25元和0.52元,呈现加速增长态势。

5.风险提示与结论

5.1 风险提示

投资者在关注高伟达投资价值时,也需充分认识以下风险因素:

技术研发不及预期风险:AI技术迭代迅速,若公司研发进度落后于市场竞争者,可能导致先发优势减弱。特别是与DeepSeek平台的对接及金融AI Agent的开发存在技术不确定性。

市场需求波动风险:公司业绩与金融机构的IT投入密切相关,受宏观经济和政策影响较大。若经济下行压力加大,金融机构可能缩减IT开支,直接影响公司订单获取。

行业竞争加剧风险:金融科技赛道参与者众多,包括传统金融IT厂商、互联网巨头和初创企业,竞争日趋激烈。若公司不能持续提升产品竞争力,可能面临市场份额流失风险。

与阿里合作的不确定性风险:虽然公司与阿里生态系统合作紧密,但合作关系受双方战略调整影响。若阿里未来调整金融科技战略或合作模式,可能对公司业务产生重大影响。

5.2 投资价值与结论

综合分析,高伟达作为国内领先的金融信息化综合方案商,正处在传统业务结构优化与AI驱动业务突破的关键转折点。公司与阿里生态系统的深度合作,特别是与蚂蚁集团在金融AI Agent领域的探索,为公司打开了新的成长空间。

从财务指标看,公司2025年上半年已展现出盈利质量改善的积极信号,净利润增速远高于营收增速,表明业务结构优化和费用管控措施初见成效。随着高毛利的软件开发及服务业务占比持续提升,公司整体盈利能力有望进一步改善。

机构对公司的未来增长普遍持乐观态度。海通国际预测公司2025-2027年EPS分别为0.10、0.25、0.52元,首次覆盖给予“优于大市”评级,目标价30.69元(2026年)。东吴证券更为乐观,预计公司2025-2027年营业收入增速分别为23.4%、125.1%、25.3%,给予“买入”评级,目标价51.5元(2026年)。

总之,高伟达凭借在金融IT领域的深厚积累,以及与阿里生态系统的战略合作,已初步完成向AI驱动型金融科技服务商的转型布局。尽管面临市场竞争和技术迭代等挑战,但考虑到中国金融科技市场的广阔前景和公司独特的战略定位,高伟达具备中长期投资价值,建议投资者持续关注其AI业务落地进展与财务状况的改善趋势。