邮储银行深度解析:5元股价背后的“负债之王”与6%股息诱惑,现在值得抄底吗?

数据说明

股价与市值数据:以2026年2月初行情为参考。截至2026年2月4日,邮储银行A股股价约为5.06元。按总股本约187.5亿股计算,总市值约948亿元。

财务数据:取自公司《2025年第三季度报告》(公告日期:2025年10月29日),为截至本报告日的最新财务数据。

同业与机构观点:综合2025年三季报、半年报及近期券商研究信息。

一、公司概况简述

中国邮政储蓄银行是中国最年轻的国有大型商业银行,定位于服务“三农”、城乡居民和中小企业,拥有近4万个营业网点,覆盖中国所有城市和99%的县域地区,服务个人客户超6.7亿户。公司于2016年在港交所上市,2019年在上交所上市,形成了独特的“自营+代理”运营模式。

公司控股股东为中国邮政集团有限公司。

唐朝视角:这是一家业务模式清晰且具备独特资源禀赋的全国性银行。其核心逻辑是依托“下沉最深、覆盖最广”的实体网络和庞大的个人客户基础,获取极其稳定、低成本的存款,并逐步优化资产结构以提升收益。公司符合“简单、能干”的特征,其投资价值的关键在于审视这种 “独特负债优势”能否持续转化为更优的净息差和稳健的资产质量,从而在行业挑战中实现差异化增长。

二、商业模式与竞争优势

1. 商业模式画布(唐朝简化版)

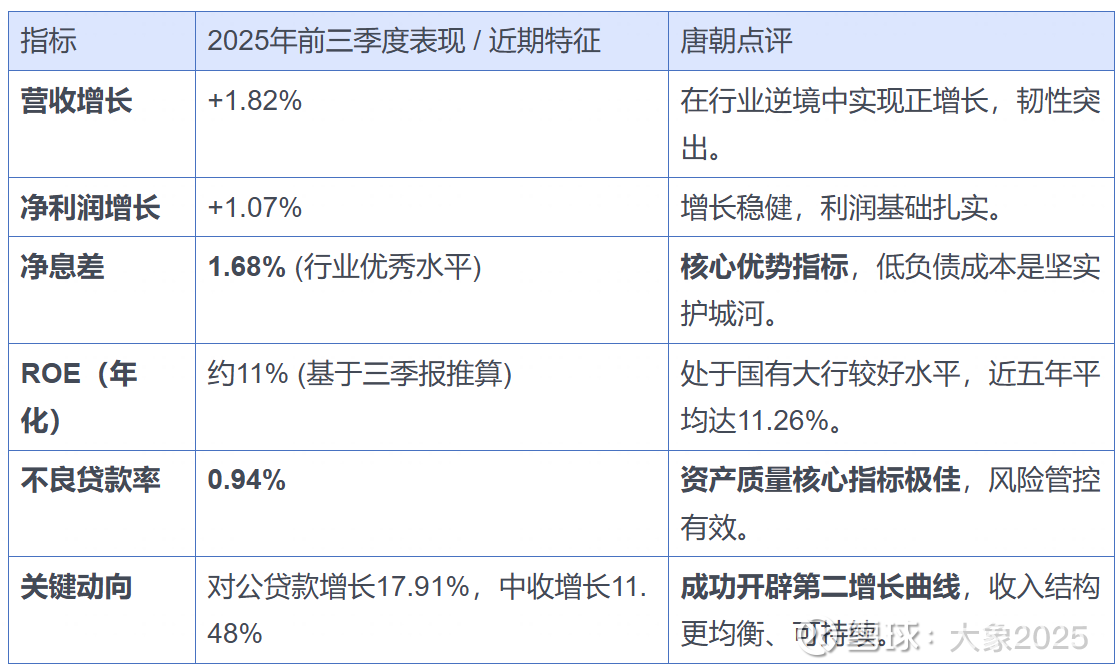

盈利模式:“零售基本盘+对公增长极”的均衡驱动模式。传统上依赖庞大的零售存款和信贷(尤其是按揭)。近年来,公司战略性发力对公业务,形成了零售与对公“双轮驱动”的新格局。2025年前三季度,对公贷款同比增长17.91%,成为增长主动力。

成本结构:最大的优势在于负债成本。凭借广泛的县域网点和个人客户信任,其存款付息率长期处于行业最低梯队。2025年前三季度,付息负债平均付息率低至1.22%,较上年继续下行25个基点。这构成了应对息差收窄的最强缓冲。

现金流特征:银行业的现金流量表分析意义有限。评估重点在于其存款基础的稳定性和信贷资产的质量。

2. 竞争优势(护城河)

无形资产与网络效应(独一无二的渠道与客户基础):“自营+代理”模式构成的近4万个网点,是其他银行无法复制的物理渠道网络和品牌信任基石。超6.7亿的个人客户提供了海量、低成本的存款来源和深厚的业务潜力。

负债成本优势(最核心的护城河):上述网络直接带来了行业领先的低存款付息率。2025年上半年自营存款付息率约1.1%,这使得其在行业净息差普遍承压时展现出更强韧性,上半年净息差1.70%,显著优于国有大行1.31%的平均水平。

成长性与均衡性(对公业务的成功突围):公司成功将对公业务从短板打造成“增长极”。对公贷款高速增长的同时,新投放收益率高于可比同业,且不良率保持极低水平(2025年6月末公司贷款不良率仅0.49%)。这显示了优秀的风险定价能力和战略执行效果。

关键验证:护城河的有效性直接体现在穿越周期的财务指标上。近五年平均净资产收益率(ROE)达11.26%,高于行业均值。在2025年行业营收增长普遍乏力之际,公司前三季度营收实现1.82%的正增长,净利润增长1.07%,体现了较强的经营韧性。

三、财务表现(唐朝“四看”法则)

1. 利润表:看“增长质量与可持续性”

稳健增长:2025年前三季度实现营业收入2,650.80亿元,同比增长1.82%;实现净利润767.94亿元,同比增长1.07%。

收入结构优化:净息差:前三季度净利息收益率(净息差)为1.68%,保持行业优秀水平,且季度环比呈现改善趋势。中间业务:手续费及佣金净收入(中收)同比增长11.48%,占营收比重提升。对公中收成为亮点,上半年同比增速高达41.62%。

成本管控:业务及管理费同比下降2.66%,成本收入比较去年同期降低2.65个百分点至57.40%,运营效率提升。

2. 资产负债表:看“家底厚实度与风险”

资产质量优异:截至2025年9月末,不良贷款率仅为0.94%,延续多年来的低位运行态势,在国有大行中处于最优水平。拨备覆盖率充足,风险抵补能力强。

结构持续优化:资产端:贷款总额稳步增长,其中对公贷款占比快速提升,形成更均衡的“零售与对公”双轮驱动格局。负债端:客户存款总额稳步增长,低成本优势巩固。

资本非常充裕:受益于2025年上半年国家注资及自身盈利,核心一级资本充足率达10.65%,较上年末提升1.09个百分点,为未来发展留足空间。

3. 现金流量表

银行业的现金流量表因业务特性规模巨大且波动剧烈,直接分析意义有限。

4. 财务指标趋势

四、风险因素及同业竞争情况

1. 核心风险

经营与行业风险:净息差持续收窄压力:尽管具备负债成本优势,但行业性的资产收益率下行仍是全行业挑战。零售贷款业务复苏不及预期:按揭贷款等零售资产受市场环境影响,增速和价值创造能力面临阶段性压力。

内部管理风险:规模快速增长下的风控挑战:对公业务高速扩张,需持续确保新增资产质量不滑坡。大型银行同质化竞争:在部分业务领域仍面临其他国有大行的激烈竞争。

2. 同业竞争对比

在国有六大行中,邮储银行的差异化优势非常鲜明:

负债端:无与伦比的低成本存款优势,净息差水平长期领先。

资产端:从“零售一枝独秀”成功转型为 “零售基本盘+对公增长极”的均衡结构,增长故事更具弹性。

资产质量:不良贷款率常年处于国有行最低水平,显示其独特风控文化的有效性。

机构观点:高盛等机构给予其“买入”评级,目标价显示看好其相对表现。市场共识评级也为“买入”,平均目标价存在约28%的上涨空间。

结论:邮储银行是一家 “拥有顶级负债护城河、资产质量优异、且正成功实现均衡转型的国有大行” 。其投资价值在于稳健的基本面、独特的竞争优势和清晰的成长路径。

五、估值与值得买入的价格分析

对于邮储银行这类盈利稳健、资产质量优异、股息率可观且估值深度破净的银行,唐朝的估值方法应聚焦于 “资产打了几折” 和 “股息回报是否足够补偿”。市净率(PB)和股息率是核心的估值锚。

1. 估值方法推演

市净率(PB)估值法(核心方法):核心依据:银行的净资产是其价值的最终底线。根据其财报数据和增长趋势,每股净资产(BVPS)预计在6.5-7.0元区间。当前估值状态:当前股价约5.06元,对应PB约0.73-0.78倍,处于深度破净状态。相比其优异的资产质量和成长性,此估值具有吸引力。

股息率估值法(提供确定性回报):公司有稳定的分红政策。基于其约30%的分红率和当前利润,当前股价对应的股息率约在5.5%-6.0% 之间,远超无风险收益率,提供了坚实的现金回报和安全垫。

2. 买入价格区间

综合来看,投资邮储银行,是在以 “显著折扣价”购买一份拥有中国最优质负债业务、资产干净且正在稳健成长的银行资产。

理想买点设定:秉承“用深度破净的价格买入优质资产,并用高股息作为持有补偿”的原则。按 “深度破净”原则:对于其0.94%的不良率和领先的净息差,给予0.65-0.7倍PB作为具备高度安全边际的区域。按 “高股息率”原则:追求6.5% 或以上的股息率。

具体价格测算:按 0.7倍PB 计算(以每股净资产6.8元为基准):6.8元 × 0.7 = 4.76元。按 6.5%股息率 计算(假设每股分红0.31元):0.31元 ÷ 6.5% ≈ 4.77元。

值得买入的价格:股价 < 4.80元。当股价跌至4.80元以下时,意味着市净率低于0.7倍,股息率超过6.5%。这为投资者提供了“双重安全边际”:一是资产价格深度打折,二是现金流回报极具吸引力。这个价格区域,市场可能过度悲观,是值得重点关注的理想“击球区”。

风险提示:此价格测算基于公司资产质量保持优异、分红政策稳定的假设。银行股估值受宏观经济影响较大。若经济出现超预期下行,可能导致资产质量波动,影响盈利和估值。

以上分析基于公开财报数据及唐朝投资理念,不构成投资建议。股市有风险,决策需独立判断。