0.6倍PB+5%股息率!邮储银行5.18元买入,5年能赚多少?

报告日期:2026年2月8日

报告摘要:本报告基于邮储银行当前股价、估值水平、盈利增长预期及分红政策,构建未来5年投资收益率估算模型。核心结论:以当前股价5.18元买入,未来5年预期年化收益率约7.5%-8%(概率加权平均),收益主要来源于约5%的稳定股息和适度的盈利增长,估值修复空间提供额外弹性。

1. 执行摘要

1.1 核心结论

1.2 关键判断依据

邮储银行当前PE仅7.13倍,PB约0.6倍处于历史低位,股息率维持在4.57%-5.05%区间[2]。作为六大国有行中不良贷款率最低(0.90%)、零售基础最扎实的银行[10][23],其估值存在向1倍PB修复的空间[21]。机构一致预期未来三年净利润增速为1%-3%[8],虽增速较低,但高股息提供了稳定的现金回报。在”资产荒”背景下,高股息银行股作为优质配置品种具有较强吸引力。

2. 基础数据汇总

2.1 当前估值与股价

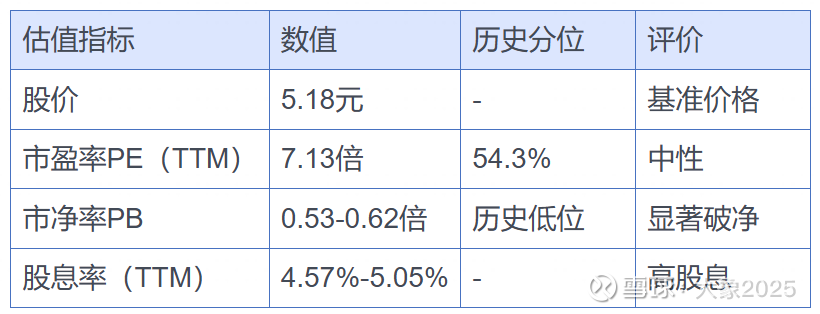

截至2026年2月6日,邮储银行A股收盘价为5.18元[2]。从估值维度看,公司目前处于明显的”破净”状态,市净率(PB)处于0.53至0.62倍区间,反映了市场对国有大行资产质量的审慎定价[2][9]。市盈率(PE)为7.13倍,处于近五年历史分位的54.3%,估值水平相对中性[2]。

2.2 核心财务指标

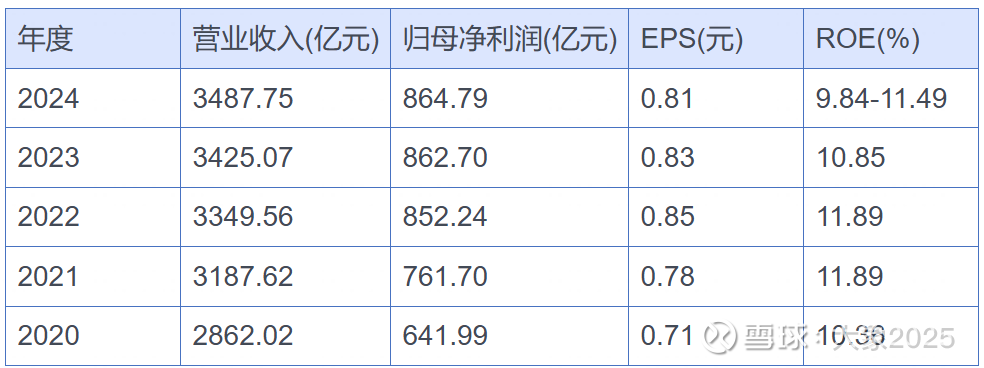

邮储银行在过去五年中实现了资产规模与经营业绩的稳步增长。营业收入从2020年的2862.02亿元增长至2024年的3487.75亿元,净利润则由643.18亿元提升至864.79亿元[6]。

2024年,公司资产总额达到17.08万亿元,不良贷款率为0.90%,在六大国有行中处于最低水平[10]。拨备覆盖率为286.15%,具备较强的风险抵补能力[10]。净息差(NIM)保持在1.87%的行业较优水平[13]。

2.3 分红历史与派息政策

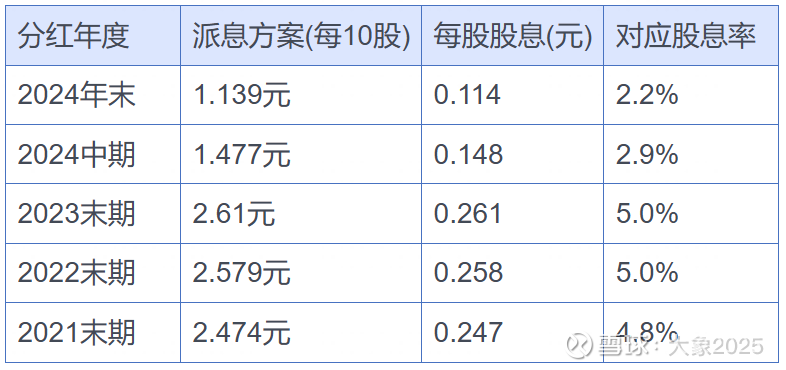

邮储银行维持着稳定的分红传统,派息率长期保持在31%至35%区间[2]。按当前股价5.18元计算,股息率约为5%,在银行板块中具有较强的现金回报吸引力[3]。

3. 收益率估算模型

3.1 模型说明

股票投资收益可分解为以下三个来源:

其中:

股息收益率 ≈ 当前股息率 × (1 + 股息增长率)^n

盈利增长贡献 = EPS年复合增长率

估值变动贡献 = (目标PE / 当前PE)^(1/n) - 1

对于邮储银行:

- 当前股息率约5%,分红率32%

- 机构预测EPS年增速1%-3%[8]

- 当前PE 7.13倍,PB 0.6倍均处于历史低位

3.2 关键假设

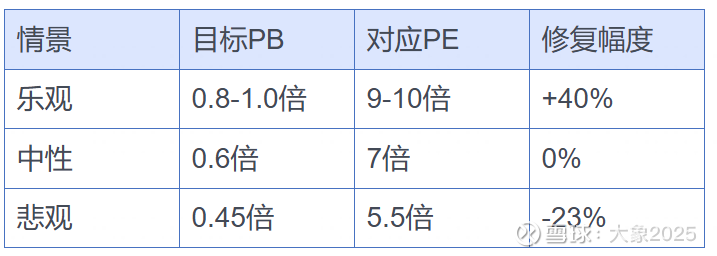

3.3 三情景设定与测算

3.3.1 乐观情景(概率25%)

核心假设:经济复苏超预期,净息差企稳回升,银行股估值向1倍PB修复。

收益测算:

3.3.2 中性情景(概率50%)

核心假设:经济温和复苏,净息差低位震荡,估值维持当前水平。

收益测算:

3.3.3 悲观情景(概率25%)

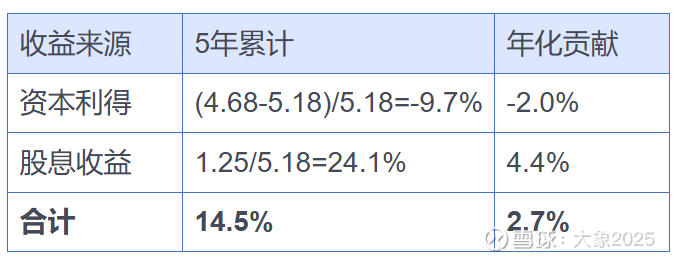

核心假设:经济下行压力加大,净息差继续收窄,资产质量恶化,估值进一步下杀。

收益测算:

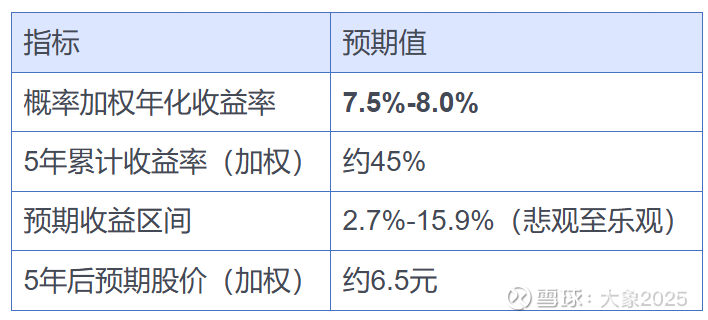

3.4 概率加权预期收益率

综合预期:

4. 收益来源拆解(中性情景)

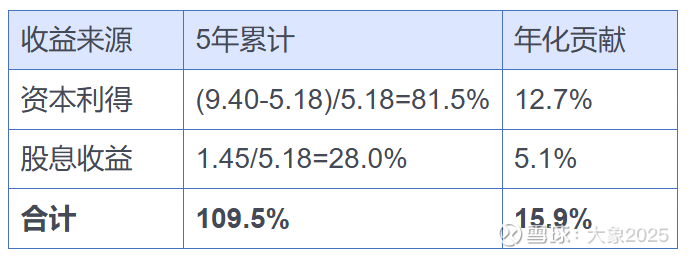

在中性情景下,投资邮储银行5年的收益构成如下:

4.1 股息收益贡献

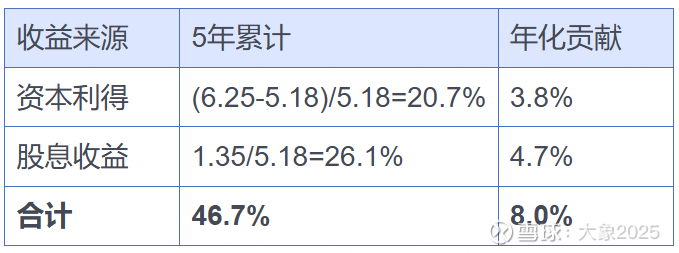

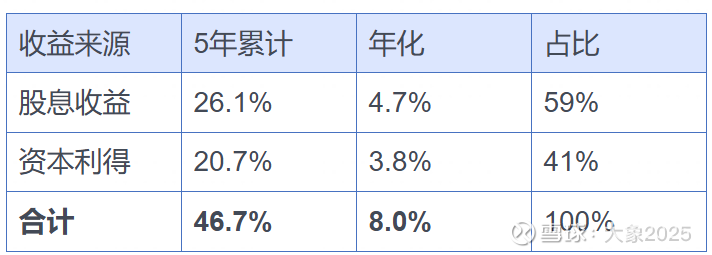

股息收益年化贡献约4.7%,占总收益的59%。

4.2 资本利得贡献

资本利得来源于盈利增长,估值维持不变: - 5年EPS增长:(0.89-0.81)/0.81 = 9.9% - 股价增长:(6.25-5.18)/5.18 = 20.7% - 年化贡献约3.8%,占总收益的41%

4.3 收益结构对比

结论:邮储银行投资收益以股息为主导(占比约60%),属于典型的”类债券+适度成长”型资产,适合追求稳定现金流的价值投资者。

5. 估算依据详解

5.1 PE估值锚定依据

银行业估值中枢:当前A股上市银行平均PB约为0.6-0.7倍,PE约为5-8倍。邮储银行PE 7.13倍处于行业中游,但PB 0.6倍处于历史低位[22]。

破净修复逻辑:在低利率环境下,高股息的银行股作为”资产荒”背景下的优质配置品种,其估值中枢有望向1倍PB修复[21]。若PB从0.6倍修复至0.8倍,对应PE将提升至约9-10倍。

5.2 EPS增长假设依据

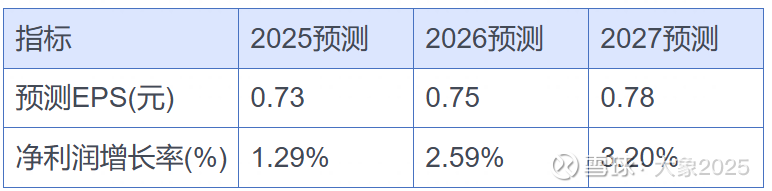

根据主流机构的一致预期,邮储银行未来三年的净利润将保持1%至3%的低速平稳增长[8]:

机构分析认为,邮储银行凭借深厚的县域网点基础和差异化的零售战略,在利率下行周期中展现出较强的经营韧性[8]。2025年前三季度,该行营收同比增长1.82%,净利润同比增长0.98%,显示业绩企稳[22]。

5.3 股息率计算依据

历史分红记录:邮储银行派息率长期保持在31%至35%区间[2],分红政策稳定。

股息率测算: - 2024年每股股息约0.26元(年末0.114元+中期0.148元) - 当前股息率 = 0.26 / 5.18 = 5.0% - 预计未来5年平均股息率维持在4.7%-5.2%区间

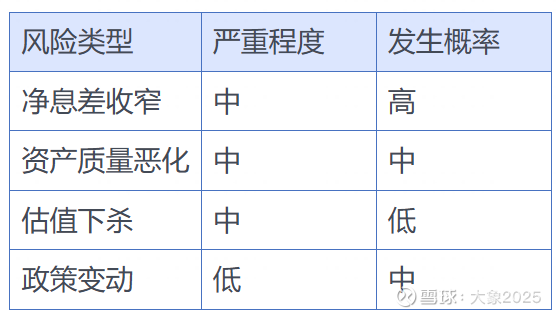

6. 风险因素分析

6.1 净息差持续收窄风险

受LPR下调及存量房贷利率调整影响,银行业净息差普遍承压。2025年上半年,商业银行平均净息差已降至1.42%的历史低位[20]。邮储银行2024年净息差为1.87%,虽优于行业,但下行压力依然存在。此外,该行特有的代理费支出(2024年综合费率1.15%)计入业务及管理费,使得实际盈利能力较其他大行面临更大挑战[2][3]。

6.2 资产质量恶化风险

随着宏观经济波动,零售端资产质量出现边际恶化。2024年末,邮储银行个人贷款不良率升至1.28%,其中个人小额贷款不良率达2.21%[23]。2025年Q3整体不良贷款率升至0.94%,拨备覆盖率降至260.35%[22],需持续关注资产质量变化。

6.3 政策与市场风险

货币政策、房地产调控及金融监管政策的变化都可能对银行经营产生影响。若经济复苏不及预期,银行股估值可能进一步承压。

6.4 风险评级

7. 与同类标的收益特征对比

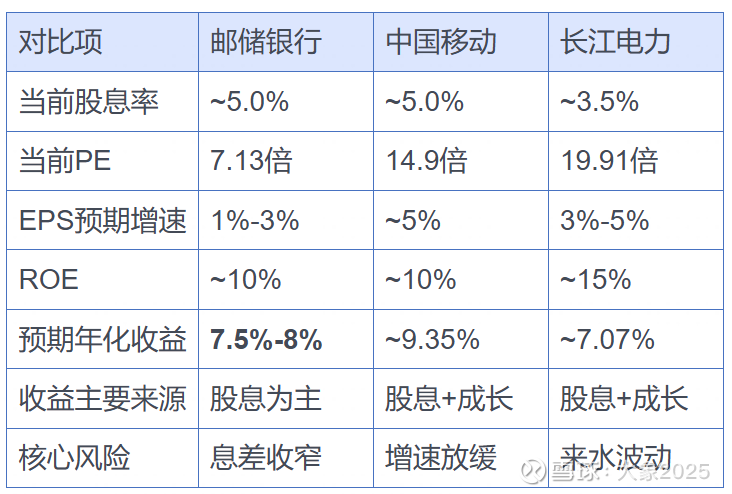

邮储银行与中国移动、长江电力同属高股息、低估值的价值投资标的,但收益特征存在差异:

对比分析:

- 邮储银行:估值最低(PE 7倍),股息率最高,但盈利增速最低。收益主要依赖高股息,估值修复提供额外弹性。

- 中国移动:估值适中,盈利增长稳定,收益来源较为均衡。

- 长江电力:估值最高,但ROE最高、经营最稳定,适合超长期持有。

结论:邮储银行适合追求高股息、能承受银行业周期波动的价值投资者;若更看重确定性,长江电力和中国移动或为更优选择。

8. 投资建议与结论

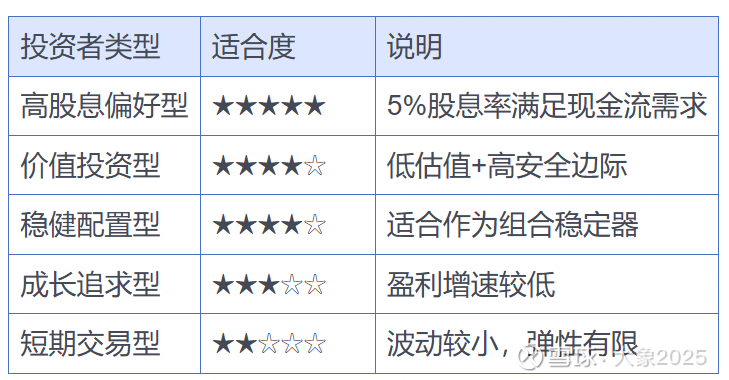

8.1 投资者适合度评估

8.2 核心结论

以当前股价5.18元买入邮储银行(601658),未来5年预期年化收益率约为7.5%-8%。

收益来源结构: - 股息收益贡献:约4.7%/年(占比59%) - 资本利得贡献:约3.3%/年(占比41%)

核心投资逻辑: 1. 高股息安全垫:约5%的稳定股息率提供下行保护 2. 低估值修复空间:0.6倍PB处于历史低位,存在修复潜力 3. 优质资产质量:0.90%不良率为六大行最低 4. 差异化竞争优势:近4万网点深耕县域,零售基础扎实

风险提示:需关注净息差收窄、零售不良率上升及代理费成本压力。

8.3 操作建议

建仓策略:建议分批买入,平滑短期波动

配置比例:建议占权益组合的5%-15%

持有周期:建议持有3-5年以上,享受复利效应

关注信号:净息差企稳、不良率下降、PB向0.8倍修复

8.4 投资评级

★★★★☆(4星,适合稳健价值投资)

邮储银行凭借高股息、低估值和优质资产质量,适合作为价值投资组合的”压舱石”。约7.5%-8%的预期年化收益虽不算突出,但在低利率环境下仍具吸引力。投资者需接受银行业增速放缓的现实,将其定位为”类债券+适度成长”的稳健配置品种。

参考文献

[1] 东方财富网, 2025-06-09. 邮储银行2024年年报及2025年一季报点评. 网页链接

[2] 亿牛网, 2026-02-08. 邮储银行(601658)历史市盈率|PE|估值. 网页链接

[3] AASTOCKS. 邮储银行(601658.SH) - 派息纪录. 网页链接

[4] 搜狐证券. 邮储银行(601658) - 分红送配记录. 网页链接

[5] 新浪财经, 2026-01-06. 邮储银行(601658)分红配股. 网页链接

[6] 邮储银行官网, 2025-03-28. 邮储银行:2024年年度报告摘要. 网页链接

[7] 同花顺金融网. 邮储银行(HK1658) 分红派息. 网页链接

[8] 同花顺金融网. 邮储银行(601658) 盈利预测. 网页链接

[9] 搜狐证券. 邮储银行(601658) 行情中心. 网页链接

[10] 凤凰网, 2025-03-27. 银行财眼|邮储银行2024年净利润864.79亿元同比增长0.24%. 网页链接

[11] 36氪, 2025-05-08. A股42家银行2024年业绩PK. 网页链接

[12] 华尔街见闻, 2025-03-27. 邮储银行:2024年营业收入3487.75亿元. 网页链接

[13] 澎湃新闻, 2025-03-27. 邮储银行去年净赚864亿微增0.24%. 网页链接

[14] 理杏仁. 邮储银行(601658)分红分析. 网页链接

[15] 腾讯证券. 邮储银行(601658) 概览. 网页链接

[16] 中证网, 2025-05-01. 邮储银行:2025年一季度净利润252.46亿元. 网页链接

[17] 新浪财经, 2025-08-30. 公司公告_邮储银行:2025年半年度报告摘要. 网页链接

[18] 标普全球财智, 2025-11-11. 中国邮政储蓄银行股份有限公司评级报告. 网页链接

[19] AASTOCKS, 2026-02-06. 《大行》高盛对内银股投资评级及目标价(表). 网页链接

[20] 德勤, 2025-09-28. 中国银行业2025年上半年发展回顾与展望. 网页链接

[21] 财经杂志, 2026-01-17. 近八成银行股上涨,未来投资机会在哪?. 网页链接

[22] 虎嗅网, 2026-02-06. 牛市中掉队的邮储银行,或迎来逆袭. 网页链接

[23] 新浪财经, 2025-04-03. 六大行个人贷款不良率齐升,何以应对?. 网页链接

[24] 邮储银行官网, 2025-08-30. 邮储银行发布2025年中期业绩. 网页链接

[25] 经济参考网, 2025-10-30. 邮储银行三季度末涉农贷款余额2.47万亿元. 网页链接

[26] 经济参考网, 2025-08-29. 邮储银行半年报发布:总资产突破18万亿元净息差保持行业领先. 网页链接

[27] 新浪财经, 2026-01-23. 邮储银行(601658)利润表. 网页链接

[28] 人民日报, 2025-12-30. 中国邮政储蓄银行以金融力量服务中国式现代化. 网页链接

[29] 新浪客户中心, 2025-12-12. 邮储银行正式发布”AI2ALL”数字生态. 网页链接

[30] 腾讯新闻, 2026-02-06. 牛市中掉队的邮储银行,或迎来逆袭. 网页链接

[31] 上海市地方金融管理局, 2026-01-15. 2025年金融监管总局工作综述. 网页链接