深度剖析陕西煤业:周期股中的“赚钱能手”,当前是抄底良机还是高位陷阱?

数据说明

股价与市值数据:取自2026年2月13日(周五)收盘价,股价为22.75元,总市值约2207亿元。

财务数据:主要取自公司2024年年报及2025年半年度报告(公告日期:2025年8月28日),为截至本报告日的最新财务数据。

同业对比数据:力求与公司同期(2025年上半年)匹配。

1. 公司概况简述

陕西煤业股份有限公司(股票代码:601225)成立于2008年12月,2014年1月在上海证券交易所上市 [1]。公司主营业务为煤炭开采、销售、运输及相关业务,拥有陕北优质侏罗纪动力煤资源,煤质属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤 [5]。

唐朝视角:陕西煤业是典型的"一眼定胖瘦"企业。业务模式简单清晰——就是挖煤卖煤,没有花里胡哨的金融衍生品或复杂投资。作为国有控股企业,其资源禀赋和成本优势是天然的护城河,妥妥属于"简单、能干、能为股东赚钱"的范畴 [5, 7]。

2. 商业模式与竞争优势

2.1 商业模式画布(唐朝简化版)

盈利模式:陕西煤业的盈利模式非常直接,即"煤炭开采→销售"。收入=煤炭销量×销售价格。2024年煤炭产量17048万吨,销量25843万吨,吨煤售价561.30元 [5]。煤价高位时盈利能力显著增强,反之则面临压力——这是典型的周期股特征。

成本结构:公司属于重资产行业,固定成本(矿井建设、设备折旧等)占比较高。但陕西煤业的成本控制能力极强:2024年原选煤单位完全成本仅289.92元/吨,同比下降2.25% [5];陕北矿区吨煤成本更是低至281.39元,位居行业第二低 [11]。这成本控制,堪称煤炭界的"成本杀手"。

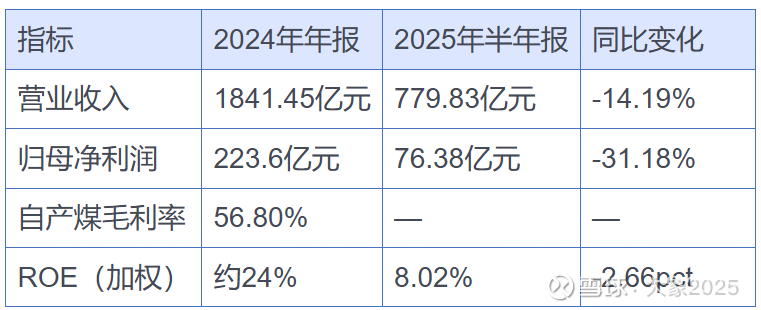

现金流特征:2025年上半年,经营现金流净额高达158.15亿元,而同期归母净利润仅76.38亿元,经营现金流是净利润的2.07倍 [6]。这远高于唐朝"经营现金流/净利润>1为优"的标准。用唐朝的话说:"利润表像故事书,现金流量表才是真金白银"——陕西煤业赚的就是真金白银,不存在"纸面利润"的风险。

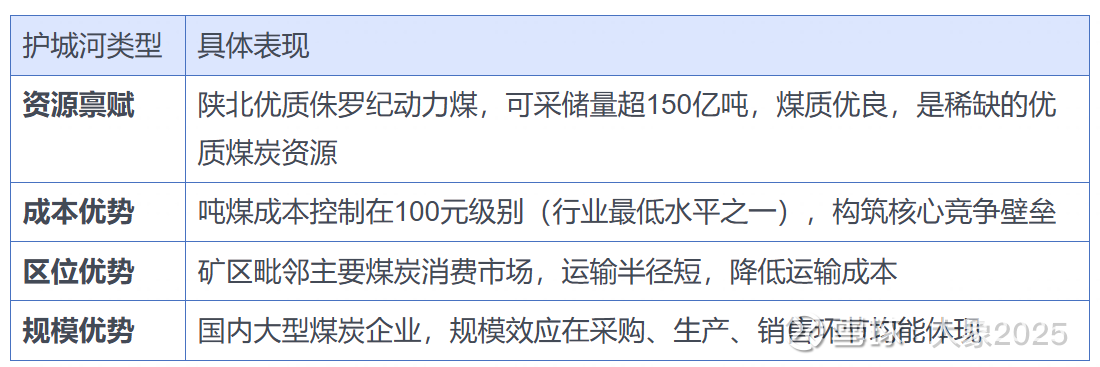

2.2 竞争优势(护城河)

陕西煤业的护城河主要体现在四个方面:

关键验证:陕西煤业的自产煤毛利率高达56.80%(2024年数据) [5],远高于行业平均水平,且ROE连续多年保持20%以上,位居行业首位 [7, 8]。这充分证明了其强大的竞争优势和盈利能力。

3. 财务表现(唐朝"四看"法则)

3.1 利润表:看"含金量"

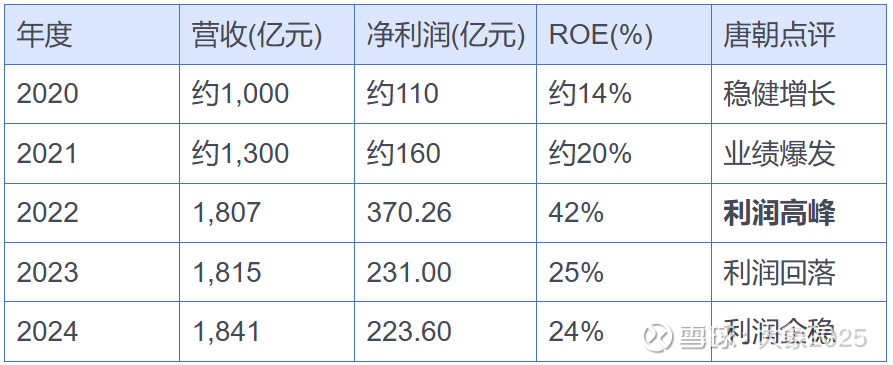

唐朝点评:2022年煤价高峰期归母净利润曾高达370.26亿元,2023-2024年受煤价回落影响利润有所下滑,但仍维持在较高水平。公司利润波动主要受煤炭价格周期性影响,而非资产减值或非经常性损益,利润质量较高 [5]。

3.2 资产负债表:看"家底厚实度"

根据2024年末数据,公司总资产2285.53亿元,归母净资产905.86亿元,资产负债率约60%,处于合理安全线 [6]。公司财务结构稳健,有息负债水平合理,偿债压力较小。煤炭行业通常预收款比例较高,应收账款周转天数较短,不易出现大量坏账风险。商誉占总资产比重较低,减值风险可控。

3.3 现金流量表:看"真金白银"

经营现金流:2025年上半年经营现金流净额158.15亿元,远高于同期归母净利润76.38亿元,比值高达2.07倍 [6]。这表明公司盈利质量极高,赚取的利润能够实实在在地转化为现金。

筹资现金流:公司分红慷慨,近几年股利支付率较高,体现了良好的回报股东意愿。

3.4 财务指标趋势(近5年)

唐朝点评:公司营收和净利润在过去5年呈现显著增长,尤其在2022年煤价高位时达到顶峰。ROE连续多年保持20%以上,远超唐朝15%的优秀标准,位居行业首位 [7, 8]。经营现金流/净利润高达2.07倍,赚的是"真金白银" [6]。

4. ROE杜邦分解

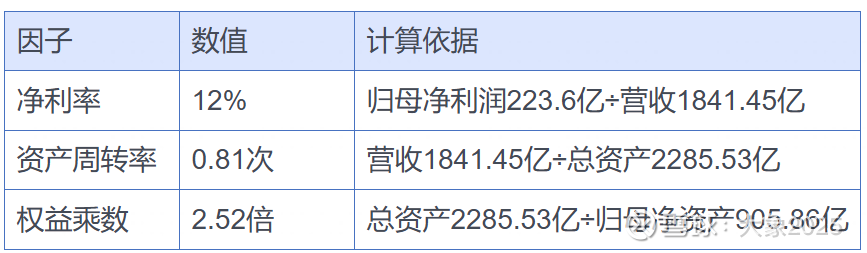

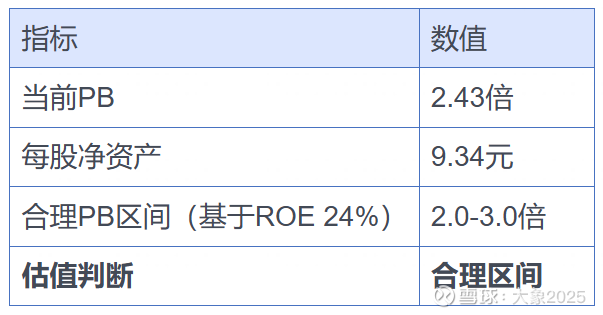

根据2024年年报数据,陕西煤业的ROE约为24% [5]。杜邦分解如下:

ROE 24% ≈ 净利率12% × 资产周转率0.81 × 权益乘数2.52

核心驱动:陕西煤业的高ROE主要得益于其较高的净利率(约12%),这直接来源于其强大的成本优势和优质煤炭资源的议价能力。同时,适度的权益乘数(杠杆)也对ROE有所贡献,但并非主要驱动力。简单说就是——低成本挖煤,高毛利卖煤,这才是陕西煤业赚钱的核心秘密。

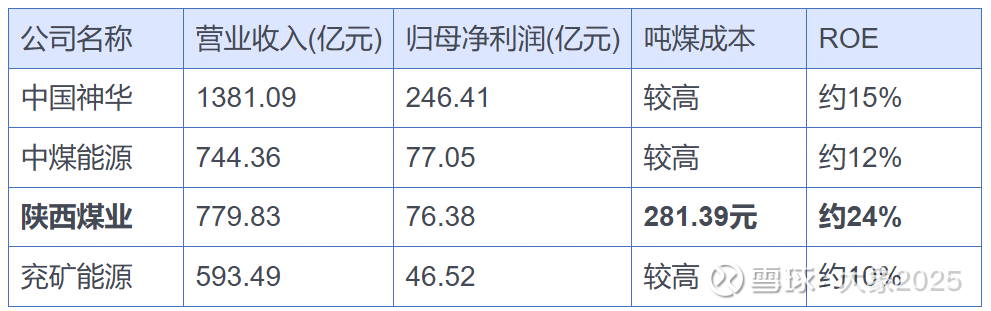

5. 同业竞争对比

我们选取中国神华、中煤能源、兖矿能源等头部煤企进行对比(2025年上半年数据):

唐朝结论:

盈利能力:陕西煤业ROE连续多年保持20%以上,位居行业首位,远高于中国神华和中煤能源 [7, 8]。

成本控制:陕西煤业吨煤成本281.39元,行业第二低,成本竞争力极强 [11]。

规模:中国神华在营收和净利润规模上是行业龙头,但陕西煤业在盈利效率上更胜一筹。

用唐朝的话说:"别瞅傻子,瞅地"——中国神华块头大,但陕西煤业赚钱效率更高,是煤炭行业里的"小而美"典范。

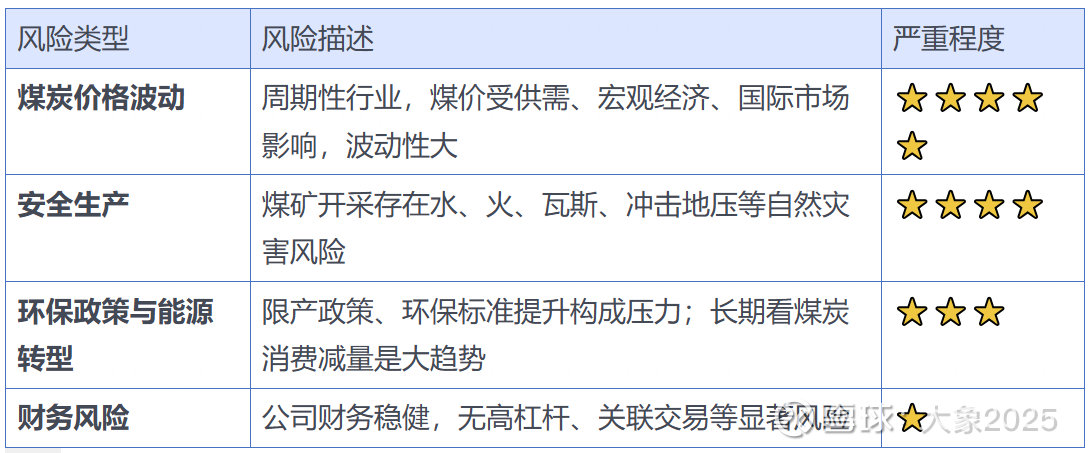

6. 风险因素

6.1 核心风险(按唐朝"致命风险"排序)

唐朝警示:煤炭是典型的周期行业,2024年煤价下降已对公司业绩产生压力,2025年上半年净利润同比下滑31.18% [6]。投资周期股最怕的就是"在山顶接盘",切记切记!

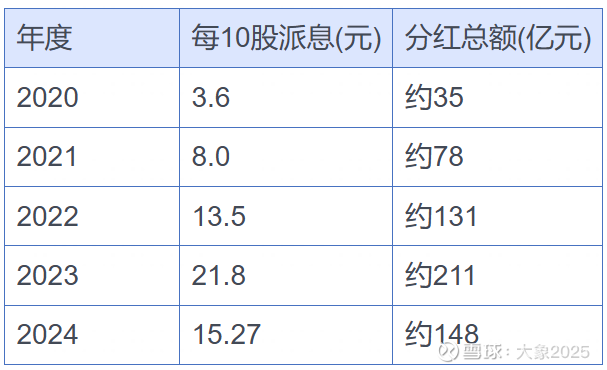

7. 分红历史与股东回报

陕西煤业分红慷慨,近5年分红持续增长:

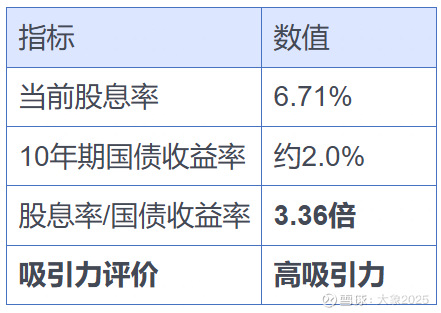

2024年股利支付率约66.2%,当前股息率约6.71%,是10年期国债收益率(约2%)的3.36倍 [9, 10]。按唐朝"股息率>国债2倍为吸引力阈值"的标准,陕西煤业的股息吸引力非常高。

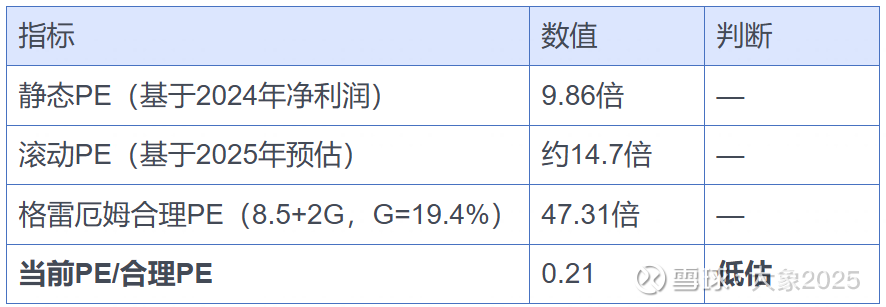

8. 多维度估值分析

8.1 PE估值

8.2 PB估值

8.3 股息率估值

8.4 自由现金流折现(简化版)

8.5 历史分位数分析

8.6 估值综合结论

矛盾点:从PE、FCF、股息率看,陕西煤业估值偏低;但从历史分位看,当前股价处于5年88%高位。这是周期股的典型特征——在业绩高峰期PE看起来很低,但一旦周期下行,业绩下滑,PE会迅速走高。

9. 买入价格建议

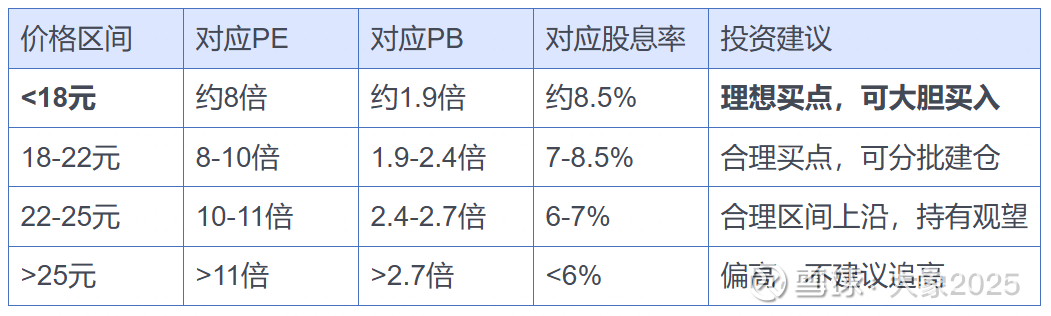

9.1 价格区间测算

9.2 当前位置判断

当前股价22.75元,处于合理区间上沿。考虑到:

煤价仍处于下行周期,2025年业绩承压

股价处于5年88%历史高位

周期股"低PE陷阱"风险

建议:当前价位可持有观望,等股价回调至18元以下再大胆买入,那时才是"捡便宜"的好时机。

10. 机构观点

机构整体看好陕西煤业的长期投资价值,目标均价27.1元,较当前价格有约19%上涨空间 [15, 16]。

11. 唐朝式投资结论

陕西煤业是"简单、能干、能为股东赚钱"的优质煤企:

✅ ROE 24%行业首位——赚钱效率一流

✅ 利润含金量2.07倍——赚的是真金白银

✅ 股息率6.71%——国债3.36倍,高股息稳稳的

✅ 吨煤成本行业第二低——成本杀手,抗周期能力强

✅ 分红率66.2%——对股东大方,不玩虚的

⚠️ 但是,煤炭是周期行业,"别在山顶接盘":

当前股价处于5年88%分位,估值安全边际不足

2025年煤价下行,业绩已承压下滑31%

周期股最怕"低PE陷阱"——看着便宜,实际是业绩高点

> 唐朝毒舌:陕西煤业这公司,就像一个勤勤恳恳的煤老板——挖煤成本低、卖煤赚钱多、分红还大方。但煤炭是周期行业,你不能在煤价高位时冲进去,那叫"追高"。等股价跌到18元以下(PE约8倍、股息率约8.5%),那才叫"捡便宜"。记住:好公司也要好价格!

参考文献

[1] 百度百科, 2025年10月2日. 陕西煤业股份有限公司. https://baike.baidu.com/item/陕西煤业股份有限公司/10168234

[2] 搜狐, 2025年12月31日. 陕西煤业股价跌1.11%,国联安基金旗下1只基金重仓. 网页链接

[3] 乐咕乐股网, 2026年2月. 煤炭(801950.SI)申万行业成分股. 网页链接

[4] 新浪财经, 2025年8月28日. 公司公告_陕西煤业:2025年半年度报告摘要. 网页链接

[5] 时代财经, 2025年5月9日. 龙头企业突破煤价下行压力?陕西煤业前4月自产煤销量微增. 网页链接

[6] 新浪财经, 2025年8月28日. 公司公告_陕西煤业:2025年半年度报告全文. 网页链接

[7] 东方财富, 2026年2月5日. 煤炭板块全线走强:10家核心企业深度解析. 网页链接

[8] 今日头条, 2026年1月8日. 陕西煤业:中国煤炭行业龙二,ROE连续20%以上,投资前景如何?. 网页链接

[9] 新浪财经, 2026年2月9日. 陕西煤业(601225)分红配股. 网页链接

[10] 搜狐证券, 2025年6月25日. 陕西煤业(601225)分红送配记录. 网页链接

[11] 大数跨境, 2025年9月20日. 煤化工vs石油化工:终极对比,把握能源革命投资机遇. 网页链接

[12] KSRMA, 2025年11月23日. 2025年煤炭行业市场分析:价格波动与政策导向. 网页链接

[13] K0912, 2026年2月. 面向"十五五",煤炭转型发展之路如何走?. 网页链接

[14] 东方财富, 2025年9月4日. 煤炭中报"寒意浓"!25家上市煤企利润集体滑坡. 网页链接

[15] 金罗盘券商研究能力评测, 2026年2月. 信达证券高升研究员主页. 网页链接

[16] 证券之星, 2026年2月5日. 股票行情快报:陕西煤业(601225)2月5日主力资金净卖出1.28亿元. 网页链接

[17] 9fzt.com, 2026年1月29日. 申万宏源:看好旺季煤价反弹长期投资价值值得重点关注. 网页链接

[18] 乐咕乐股网, 2026年2月. 最新市盈率个股排名(前100名). 网页链接

⚠️ 免责声明:以上分析基于公开财报数据及唐朝投资理念,不构成投资建议。股市有风险,决策需独立判断。