电投产融(000958)554亿重组变纯核电玩家,1136亿市值是高估还是潜力无限?

数据说明

股价与市值数据:取自2026年3月20日(周四)收盘价,股价6.54元,总市值约1,136亿元(总股本173.73亿股)。

财务数据:取自公司2025年第三季度报告(公告日期:2025年10月29日),为截至本报告日的最新已披露定期报告。2024年年报(公告日期:2025年4月26日)作为全年数据参考。

重大事项:2026年1月,公司完成554亿重大资产重组交割——置出金融资产,置入电投核能100%股权,公司性质已发生根本性变化,从"能源+金融"双主业转型为纯核电运营平台。本报告将同时分析旧业务财务数据和重组后的核电新资产。

同业对比数据:中国广核(003816)、中国核电(601985)2024年年报数据。

⚠️ 特别提示:这是一家正在"换血"的公司

在正式分析之前,先说最重要的事:电投产融的历史财报数据,跟它未来要做的事情,已经没有太大关系了。

2026年1月,公司完成了A股罕见的554亿超级资产重组——把信托、保险经纪、期货等金融资产全部置出,换进了国家电投旗下的核电运营资产(电投核能100%股权)。这就好比一个开药店的人,突然把药店卖了,买了一座核电站。

所以,分析这家公司,既要看过去的"药店账本"(了解管理层是什么水平),更要看未来的"核电站前景"。

一、公司概况简述

基本信息

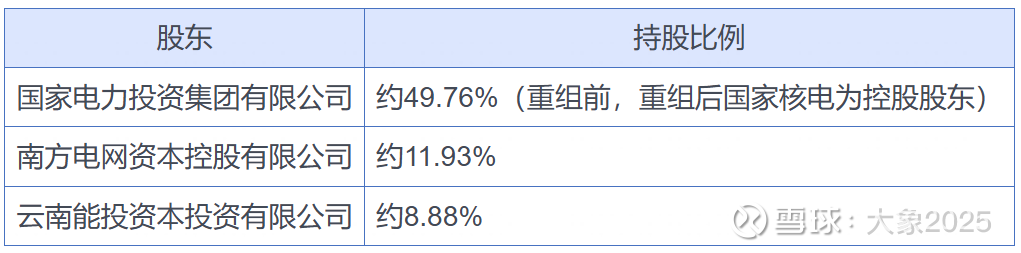

股权结构(重组后)

业务变迁

重组前(历史业务):

能源业务:煤电、风电、太阳能发电、热力供应(河北为主)

金融业务:百瑞信托、电投保险经纪、中电投先融期货等

重组后(2026年1月起):

纯核电运营:置入电投核能100%股权

控股在运核电机组2台 + 合营在运6台,在运权益装机745万千瓦

控股在建机组4台,装机500万千瓦

拥有优良沿海储备厂址

涉及项目:海阳核电、红沿河核电、徐大堡核电、荣成核电(含"国和一号"示范工程)

唐朝视角:"一眼定胖瘦"判断

这是一家正在脱胎换骨的公司。旧业务(能源+金融混杂)不算"简单易懂"——说是电力公司吧,大半收入靠信托;说是金融公司吧,电厂也不少。但重组后变成纯核电运营商,核电才是真正"简单、能干"的好生意——发出一度电收一度电的钱,有牌照壁垒、运行寿命60年、燃料成本稳定、容量因子90%+。问题是:现在的价格合不合适?

二、商业模式与竞争优势

1. 商业模式画布(唐朝简化版)

重组前旧业务(参考价值有限)

盈利模式:能源端=发电量×上网电价+供热量×热力价格;金融端=信托管理费+保险经纪佣金+期货手续费

成本结构:煤电为重资产+高变动成本(煤价波动大);新能源为重资产+低变动成本;金融为轻资产

现金流特征:2024年经营现金流大增(同比+195213万元),但收入持续下滑

重组后核电业务(核心关注)

盈利模式:核电发电量 × 上网电价(标杆电价+市场化电量),确定性极高

成本结构:

固定成本占比高(设备折旧、人员),但一旦建成运行,边际成本极低

燃料成本(铀)占比约15-20%,远低于煤电的50%+

单位发电成本约0.25-0.30元/kWh,具备显著成本优势

现金流特征:

核电是典型的"前期重投入、后期现金奶牛"模式

运营期间经营现金流极为充沛,自由现金流随折旧期结束持续释放

参照中国广核:经营现金流/净利润长期>1.5

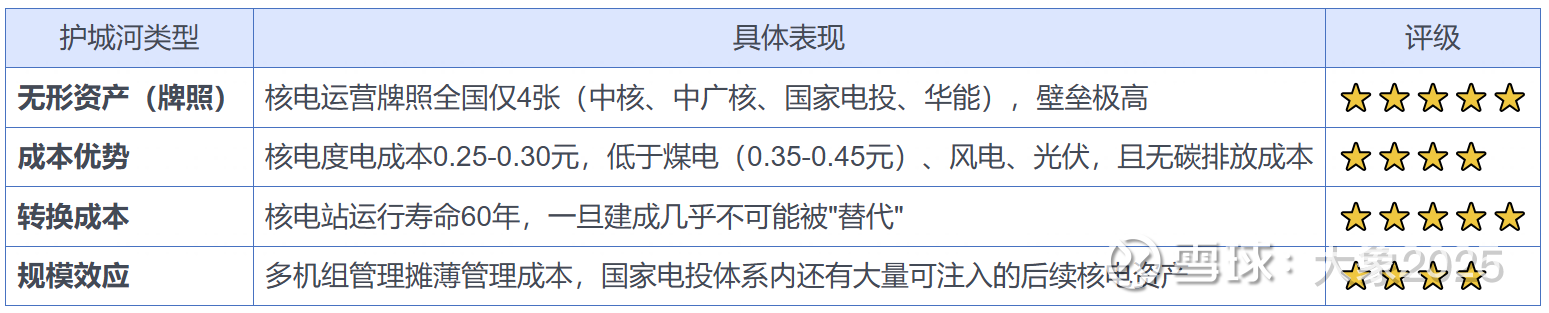

2. 竞争优势(护城河)

核电行业的护城河是"制度性垄断"——这是唐朝最认可的那种"躺赚"生意:

关键验证:核电行业毛利率长期稳定在40-50%,中国广核2024年营收868亿、净利108亿,净利率12.5%,ROE约10%——这是典型的"收费站"式好生意。

三、财务表现(唐朝"四看"法则)

⚡ 重要说明

以下财务数据为重组前旧业务数据,反映的是"能源+金融"双主业的经营状况。重组后公司的财务结构将发生根本性变化,需以核电资产的业绩承诺作为未来预期。

1. 利润表:看"含金量"

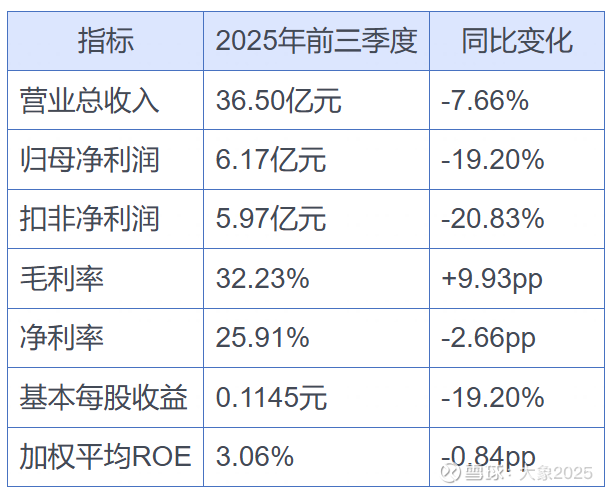

2025年三季报(旧业务,最新已披露)

数据来源:电投产融2025年三季度报告(2025年10月29日披露)。

单季度看:2025年Q3营收9.85亿(-16.79%),归母净利1.58亿(-32.37%),业绩下滑明显加速。

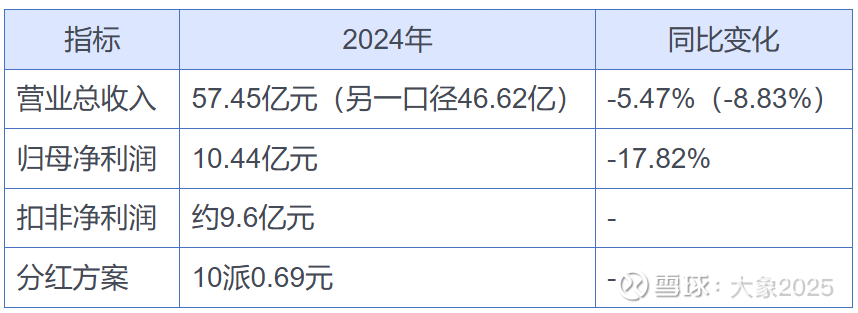

2024年年报

数据来源:电投产融2024年年度报告(2025年4月26日披露)。

唐朝点评:旧业务连续两年营收和净利双降,金融板块受资本市场低迷拖累,煤电受电价和煤价夹击。这不是管理层的问题,是"能源+金融"这个组合本身就不够硬——两个板块各自有各自的周期,拼在一起反而互相拖累。

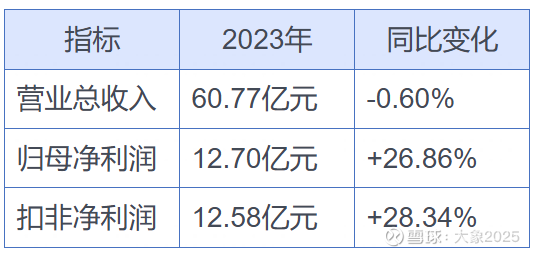

2023年年报

2. 资产负债表:看"家底厚实度"

2025年三季度末(旧业务口径)

数据来源:新浪财经、东方财富数据中心。

2024年末

唐朝点评:旧业务的资产负债表有个很特殊的地方——交易性金融资产占总资产的37%,这是百瑞信托的资产。说白了,这不是一般制造业的"厚家底",而是金融业务的"过路财神"。重组后这块资产全部置出,分析旧的资产负债表意义有限。

3. 现金流量表:看"真金白银"

2024年全年:经营现金流大增195,213万元(约19.52亿),改善显著。

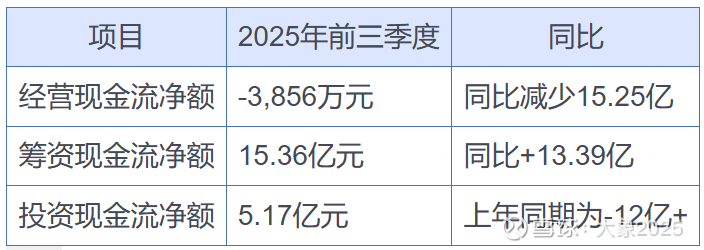

唐朝点评:2025年前三季度经营现金流转负,而上年同期为+14.86亿——差了15亿!这说明旧业务的现金流波动极大。但说实话,分析旧业务的现金流已经没有太大意义了。重组后的核电资产才是关键。

4. 财务指标趋势(近5年旧业务)

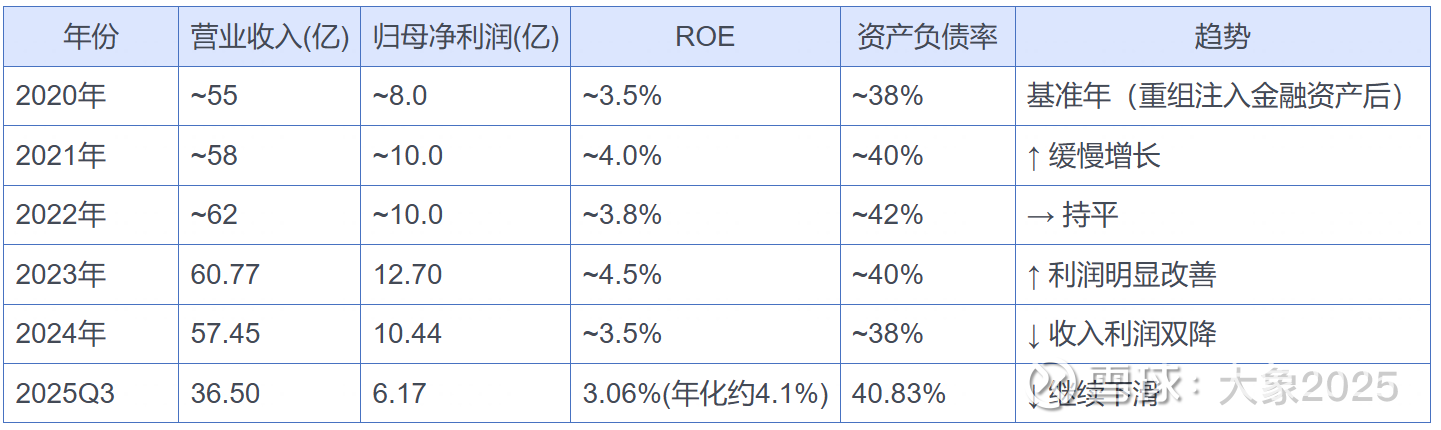

唐朝结论:"利润表像故事书"——旧业务5年ROE从没超过5%,远低于唐朝15%的优质标准。净利润10亿上下波动,没有展现出任何"复利增长"的迹象。如果不是重组,这就是一家平庸的央企控股公司。

四、风险因素及同业竞争情况

1. 核心风险(按唐朝"致命风险"排序)

🔴 高估值风险(最致命!)

当前PE(TTM)≈128-130倍,PB≈5.49-5.76倍

即便以核电业绩承诺(2026年净利≥30亿元)计算,隐含PE仍≈38倍

市场已经把"重组预期"打满甚至打超了

重组整合风险

核电资产刚注入,管理团队磨合需要时间

金融资产置出后,原有利润来源消失,过渡期可能出现"利润真空"

电投核能的投资收益占净利润比重约70%(通过参股核电站获取收益),自主运营核电机组盈利能力有待验证

核电行业特有风险

核安全风险(虽概率极低,但影响巨大——参考福岛事故后全球核电股暴跌)

电力市场化改革风险:核电上网电价若从标杆电价转向市场化定价,存在电价下行可能

在建项目延期风险:核电建设周期5-7年,任何延期都会影响投产节奏

政策利好(风险对冲)

国家明确"积极安全有序发展核电"政策方向

"双碳"目标下核电是唯一可大规模替代煤电的基荷电源

国家电投集团还有大量核电资产尚未注入,存在持续资产注入预期

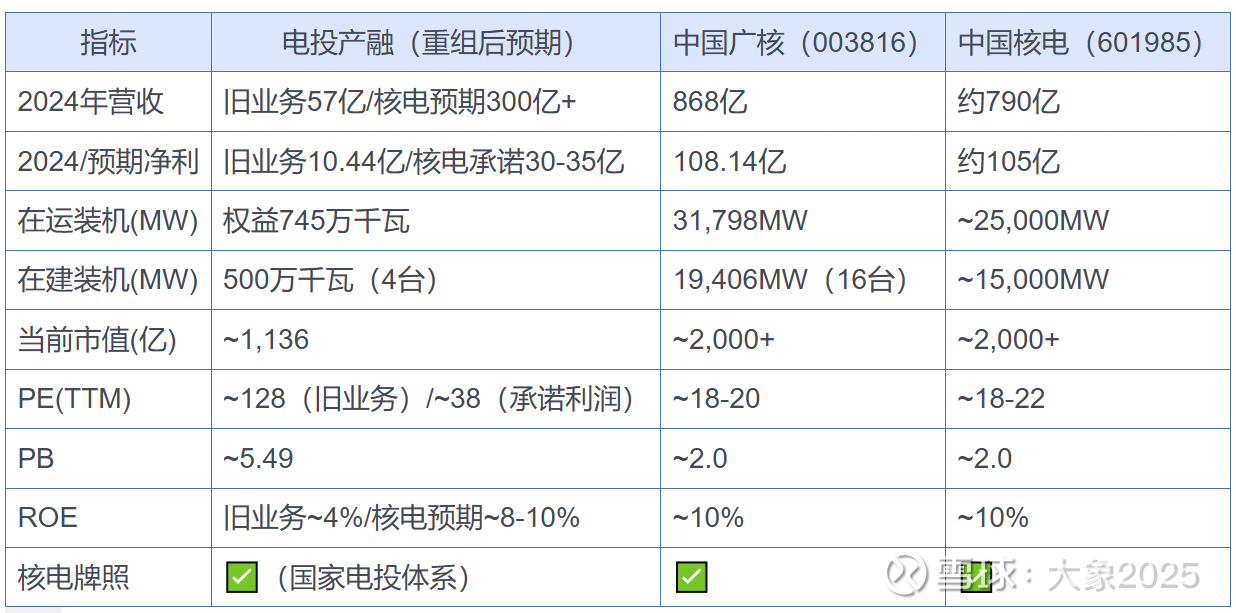

2. 同业竞争对比

数据来源:中国广核2024年年报(2025年3月27日披露),各公司公开数据。

唐朝结论:电投产融重组后的核电资产在规模上只有中国广核的1/4左右,利润体量约为中广核的1/3。但市值已经达到了中广核的一半多——这意味着市场给了电投产融明显的"重组溢价"和"成长溢价"。说白了,市场在赌国家电投后续会把更多核电资产注入进来(管理集团控股但尚未注入电投核能的在运和在建机组共6台)。赌得对不对另说,但这个溢价目前已经不低了。

五、估值与值得买入的价格分析

分析框架说明

电投产融处于"新旧交替"的特殊时期,传统估值方法需要做两套:

基于业绩承诺的PE估值(最核心)

同业对标法

股息率参考

1. PE估值法

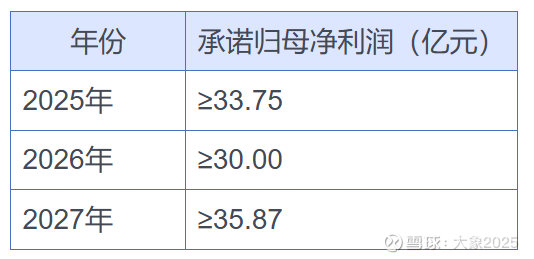

核电业绩承诺

取三年均值约33亿元作为稳态利润水平。

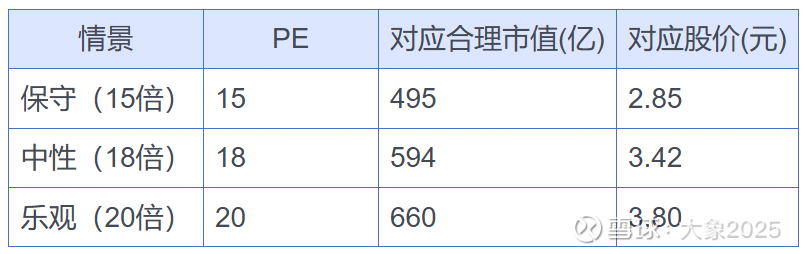

合理PE区间

核电行业特征:

稳定性极强(容量因子90%+),类似"收费站"

增长较慢(装机增速约8-10%/年)

长久期资产(核电站运行60年)

参照同业:

中国广核PE≈18-20倍

中国核电PE≈18-22倍

电投产融的合理PE:考虑到规模较小、整合初期不确定性,合理给予15-20倍PE。

当前6.54元的股价,对应33亿利润的PE≈34倍,是同业的1.7-2倍。

2. 同业对标法

中国广核2024年净利108亿,市值约2,000亿,PE约18.5倍。

若给电投产融同样的PE:

33亿 × 18.5 = 610.5亿 → 股价约3.51元

即使考虑后续资产注入预期(假设未来利润翻倍到60亿):60亿 × 18.5 = 1,110亿 → 股价约6.39元

也就是说,当前6.54元的价格,已经把"利润翻倍"的预期打进去了。

3. 自由现金流折现(简化版)

核电资产稳态自由现金流测算:

核电的经营现金流/净利润通常>1.5(折旧回流大量现金)

假设稳态自由现金流≈净利润的1.3倍 = 33亿 × 1.3 = 42.9亿

按25倍自由现金流(对应4%回报率):42.9亿 × 25 = 1,072亿 → 股价约6.17元

这个方法给出的结果最接近当前股价——说明市场正在用"长期自由现金流折现"给一个刚重组的公司定价,偏乐观了。

4. 股息率参考

2024年分红10派0.69元(旧业务口径),对应股息率仅1.05%——远低于10年期国债收益率的2倍。重组后即便假设分红率30%,33亿 × 30% = 9.9亿,对应股息率仅0.87%。不具备股息率吸引力。

5. 值得买入的价格

综合判断:

核心结论:建议买入价格 < 3.50元

这个价格对应的逻辑是:

基于核电业绩承诺的30-35亿净利润

给予与同业一致的18倍PE

打7-8折作为安全边际

如果考虑到后续资产注入的乐观预期,可以适当放宽至 < 4.50元(对应利润翻倍预期的6折左右)。

一句话:电投产融的核电资产是好资产——牌照稀缺、现金流强、长久期。但好资产≠好价格。当前1,136亿的市值,等于用34倍PE去买一个刚重组的核电新秀,而隔壁的中国广核(A股最大核电运营商)只卖18倍。除非你笃定国家电投会持续注入海量核电资产让利润翻2-3倍,否则6.54元的价格就是在为"梦想买单"。唐朝老师说得好:"别瞅傻子,瞅地。"等3.50元以下再考虑。

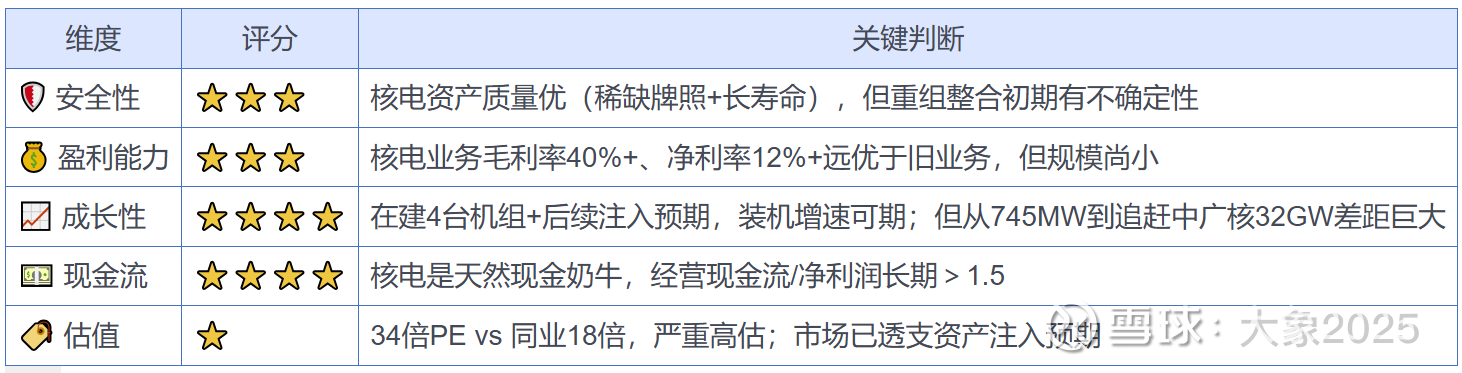

评级汇总

免责声明

以上分析基于公开财报数据及唐朝投资理念,不构成投资建议。股市有风险,决策需独立判断。

特别提醒:电投产融正处于重大资产重组的过渡期,未来财务数据将发生根本性变化。业绩承诺能否兑现、后续资产注入能否落地,均存在不确定性。当前的超高估值(PE 130+/PB 5.5+)反映了极度乐观的市场预期,一旦预期落空,股价回调幅度可能很大。