三美股份(603379):50%毛利率的“氟化工茅台”,当前股价香不香?

数据说明

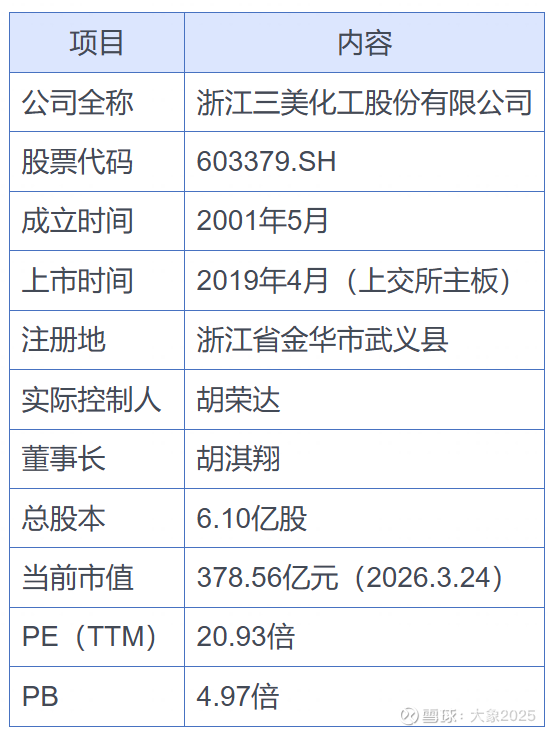

股价与市值数据取自2026年3月24日(周二)收盘价,股价为62.01元,总市值约378.56亿元。(数据来源:东方财富网)

财务数据以公司2025年第三季度报告(公告日期:2025年10月28日)为最新财报基准,辅以2024年年报(公告日期:2025年4月29日)进行全面分析。

同业对比数据力求与公司同期(2025年三季报)匹配。

一、公司概况简述

核心信息

主营业务链条

产品→客户群体→收入来源:

三美股份是国内制冷剂行业纯正龙头,主要从事氟碳化学品和无机氟产品的研发、生产和销售:

氟制冷剂(营收占比约80.88%):R32、R125、R134a等第二、三代制冷剂 → 下游空调、冰箱、汽车空调制造商(格力、美的、比亚迪等)

氟化氢/无水氟化氢(营收占比约13.30%):作为制冷剂生产的核心原材料,部分外销 → 氟化工企业

氟发泡剂:HCFC-141b等 → 聚氨酯泡沫、保温材料企业

含氟聚合物/新材料(新兴业务):PVDF、FEP、六氟磷酸锂 → 锂电池、光伏、5G通信领域

前十大股东持股情况

前十大股东合计持股约4.24亿股,占总股本的69.50%,股权较为集中。实际控制人胡荣达为控股股东(2025-2026年有减持计划,但仍保持控股地位)。机构股东中社保基金、养老基金、保险资金均有参与。

唐朝视角一句话

三美股份是个"一看就懂"的好生意——卖制冷剂这门生意,产品标准化、下游刚需(空调冰箱总得制冷吧),加上国家配额管理锁死供给,简直是"牌照生意"。简单、能干、能为股东赚钱,三要素齐活儿。

二、商业模式与竞争优势

1. 商业模式画布(唐朝简化版)

盈利模式

收入 = 制冷剂销量 × 制冷剂均价

三美股份的盈利模式核心是"量稳价升":

量:受配额管理限制,产量有上限但基本满产满销,2024年氟制冷剂产量16.26万吨,外销量12.54万吨

价:配额锁死供给后,价格由供需博弈决定。2024年制冷剂均价同比大幅上涨,2025年继续上行,带来利润弹性巨大

这是典型的"供给侧改革+量价齐升"模式,和当年供给侧改革下的煤炭钢铁类似,但三美更好的是——配额是永久性的政策壁垒,不是周期性的行政调控。

成本结构

轻重资产:中等偏重,化工行业固定资产投入较大(产线、设备),但公司已过主要扩张期

核心成本:无水氟化氢(AHF)是制冷剂的主要原材料,公司拥有13.1万吨AHF产能自给自足,形成一体化成本优势

萤石→氟化氢→制冷剂全产业链布局,原材料波动对公司冲击有限

现金流特征

经营现金流与净利润高度匹配,"赚的是真金白银",不是纸面利润。这在化工行业里属于非常优秀的表现。

2. 竞争优势(护城河)

三美股份的护城河属于唐朝分类中的多重叠加型:

🏛️ 无形资产——配额即牌照

这是三美最深的护城河。

根据《蒙特利尔议定书》基加利修正案:

2024年起,中国正式对第三代HFCs制冷剂实行生产配额管理

2024年HFCs总配额约74.6万吨,之后逐年削减(2029年削减10%,2035年削减30%...)

配额一旦分配,新玩家基本无法进入——没配额就不能生产

三美股份2025年获得三代制冷剂配额12.12万吨(较2024年11.71万吨增长),各品种配额:

配额占全行业约15.4%,这等于拿到了"永久经营牌照"——别人想进来,没门。

💰 成本优势——一体化产业链

萤石→氟化氢→制冷剂纵向一体化,AHF自给率高

2024年AHF产量13.44万吨,大部分自用,减少了中间环节加价

相比纯外采AHF的竞争对手,成本优势约10%-15%

🔄 转换成本——下游客户黏性

制冷剂是空调等设备的关键耗材,客户(格力、美的等大厂)更换供应商需重新认证测试

产品品质稳定性要求高,客户转换动力不强

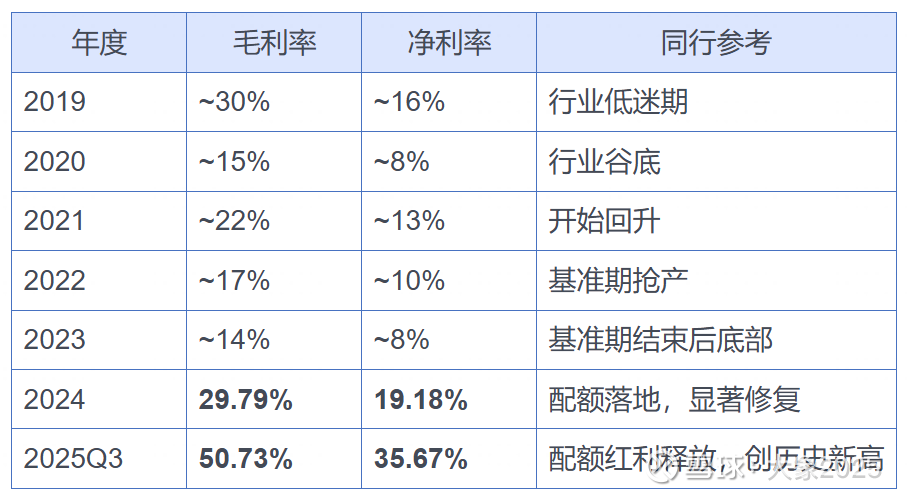

护城河验证:毛利率走势

2025年毛利率飙升至50%+,配额红利正在以极其惊人的速度释放。唐朝说"毛利率稳定高于同行就是护城河",三美做到了——而且不是靠品牌溢价,是靠政策壁垒+成本优势,更硬。

三、财务表现(唐朝"四看"法则)

1. 利润表:看"含金量"

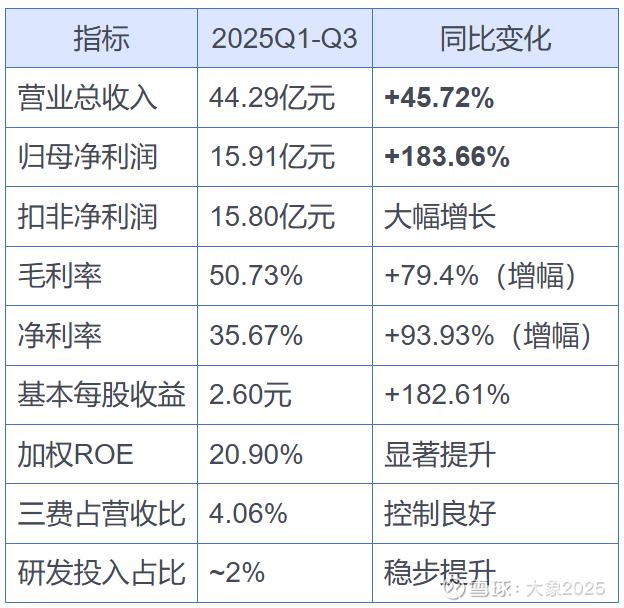

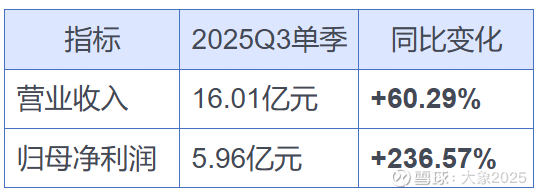

2025年前三季度(最新数据)

Q3单季度表现

Q3单季净利润创历史新高,说明制冷剂高景气不是昙花一现,而是在加速。

2024年年报

唐朝式点评:

归母净利润与扣非净利润相差不大(7.79 vs 7.48亿),说明利润质量高,不靠政府补贴和非经常性损益

2025Q3的ROE已达20.90%,年化有望超过28%,这是一流水平

研发费用占比仅2%,但对化工行业来说够用了——制冷剂不是需要烧钱搞研发的行业,拿到配额才是王道

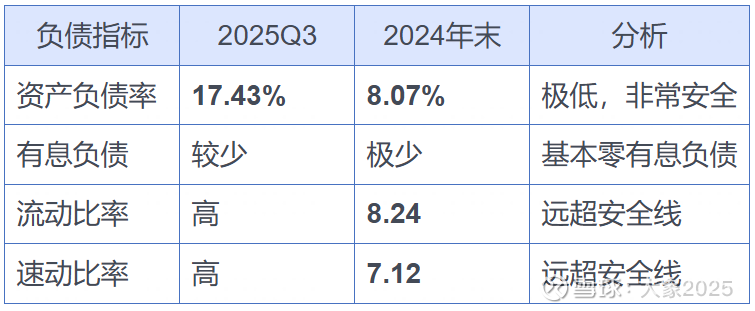

2. 资产负债表:看"家底厚实度"

资产质量(基于2025年三季报/2024年年报综合)

负债安全

唐朝式点评:

"瞅瞅这资产负债表,简直是教科书级的干净!"

零商誉、低负债率(17%)、流动比率8+、应收账款占比极低——这就是唐朝说的"打着灯笼都找不到的好家底"

有息负债几乎为零,货币资金充裕——这种公司就算行业再差也饿不死

资产负债率从2024年末的8%上升到2025Q3的17%,主要是因为扩产新材料项目增加了投入(在建工程+195%),不是因为经营恶化,属于健康扩张

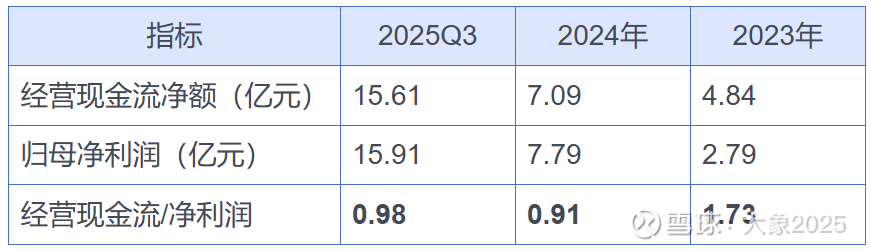

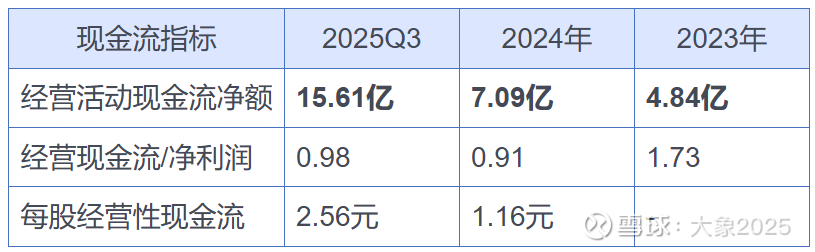

3. 现金流量表:看"真金白银"

唐朝式点评:

"利润表像故事书,现金流量表才是真金白银——三美的现金流量表跟利润表讲的是同一个故事,这很好。"

经营现金流/净利润连续大于0.9,赚的钱都收回来了

2025Q3经营现金流15.61亿,相当于每天赚约500万+的真金白银,非常夸张

没有"赚利润不赚现金"的情况,应收账款控制得极好

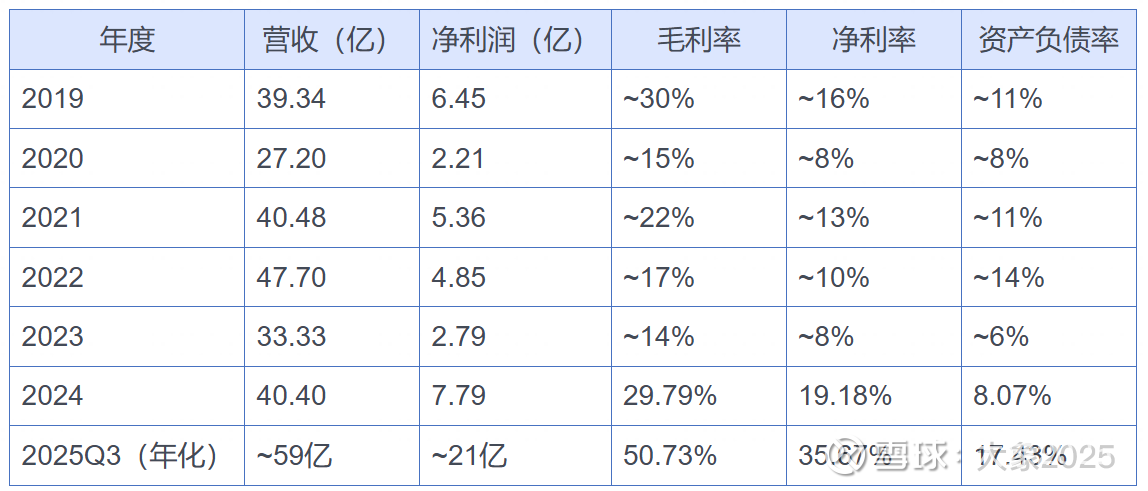

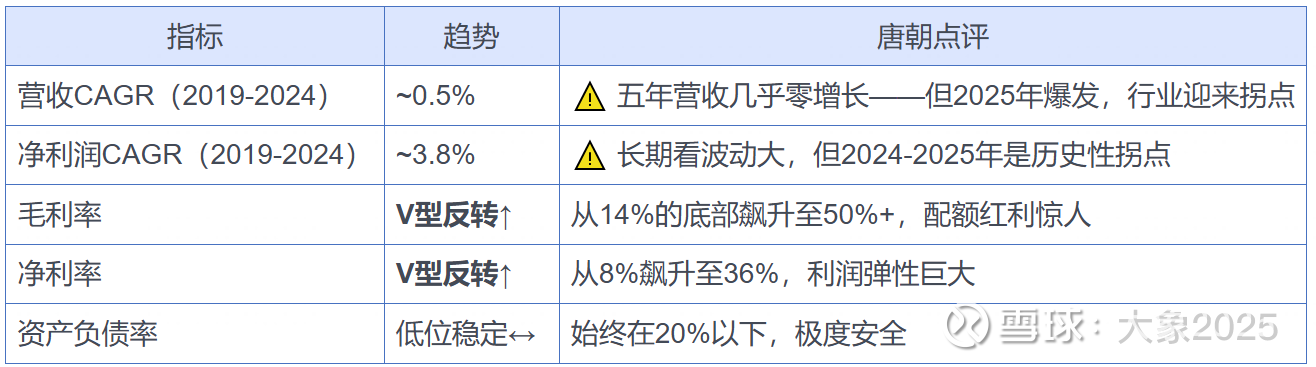

4. 财务指标趋势(近6年)

趋势判断:

关键洞察: 三美股份过去5年(2019-2023)是典型的化工周期底部——基准期抢产压低了价格,利润惨淡。但2024年配额落地后,行业格局彻底重塑,从周期股变成了"类公用事业+周期弹性"——供给锁死、需求刚性,利润弹性极大。这就是为什么2025年净利润能从2.79亿暴涨到预计21亿+。

四、风险因素及同业竞争情况

1. 核心风险(按唐朝"致命风险"排序)

财务风险: 极低

资产负债率仅17%,几乎零有息负债

现金充裕,无偿债压力

大股东胡荣达有减持行为(2025-2026年减持计划),需关注减持节奏对股价的压制,但不影响公司基本面

经营风险: 中等

制冷剂价格波动风险:虽然配额锁死了供给,但价格仍受下游需求(空调行业周期、房地产、出口)影响。若需求大幅下滑,价格可能回调

配额政策变化风险:未来配额总量逐年削减(2029年削减10%),公司需在总量缩减中维持份额

新材料业务不确定性:PVDF/FEP/六氟磷酸锂等新材料尚处于投产初期,能否贡献可观利润还需观察

客户集中度:下游空调大厂(格力、美的)议价能力强,可能在一定程度上压缩利润空间

行业风险: 中等

第四代制冷剂替代:HFO类第四代制冷剂正在研发推广,长期看(10-15年后)可能替代部分第三代制冷剂需求

出口关税/贸易摩擦:制冷剂出口占比较高,若遇到反倾销调查或关税壁垒,会影响出口量价

环保政策趋严:作为化工企业,环保合规成本可能持续上升

2. 同业竞争对比

三大制冷剂企业2025年前三季度对比

唐朝结论

三美股份是三家中"最纯粹"的制冷剂标的:

毛利率50.73% vs 巨化28.86% vs 永和~25%——三美遥遥领先!原因是三美几乎纯做制冷剂(占比80%+),而巨化业务多元(制冷剂只是其中一块),永和还有其他化工品拖累

净利率35.67%——三美在三家中最高,说明成本控制+产品结构最优

配额规模方面,巨化是绝对老大(27万吨),三美第二(12万吨),永和第三

PE估值:三美20.93倍 vs 巨化~18倍,略贵但考虑到三美更纯粹的制冷剂弹性和更高的毛利率,溢价合理

一句话:巨化是"大而全"的氟化工航母,三美是"小而美"的制冷剂纯种马。想赌制冷剂景气周期,三美弹性更大;想要稳健,巨化更全面。

五、估值与值得买入的价格分析

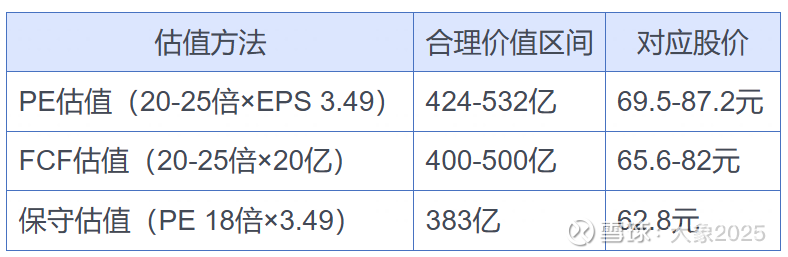

1. 估值方法

(1)市盈率(PE)估值

机构一致预期2025年全年净利润约21.34亿元(来源:同花顺,14家机构预测均值),对应EPS约3.49元。

当前估值状态:

股价62.01元 ÷ EPS 3.49元 = 前瞻PE约17.8倍

TTM PE(基于最近四个季度)= 20.93倍

用格雷厄姆改良公式估算合理PE:

近5年净利润复合增速:从2019年6.45亿到2024年7.79亿,年化CAGR仅~3.8%——但这不反映真实增长,因为2020-2023是行业极端低迷期

更合理的增长参考:2025年预期21.34亿 vs 2024年7.79亿,增速174%——这是配额红利的释放,不可线性外推

保守假设未来5年净利润复合增速15%-20%(考虑配额逐年削减但单价可能继续上涨),合理PE = 8.5 + 2×17.5 = 43.5倍

但唐朝强调要保守,化工行业给40倍+的PE风险太大。结合行业属性,合理PE区间20-25倍比较稳妥。

(2)自由现金流折现(FCF)

2025年预期净利润21.34亿,经营现金流/净利润比约0.95

预计自由现金流约20亿元

简化估值:20亿 × 25倍 = 500亿元(对应股价约82元)

保守折扣:20亿 × 20倍 = 400亿元(对应股价约65.6元)

(3)股息率估值

2024年分红:10派4.5元 → 每股0.45元

2025年中期分红:10派3.2元 → 每股0.32元

历年分红记录:

2025年预计全年分红 ≈ 0.32 + 0.45+ = 0.77-1.0元/股

当前股息率 ≈ 0.77/62.01 = 1.24%(偏低,但公司处于高速增长期,低股息率可以接受)

公司派息率约50%,分红意愿不错

2. 买入价格区间

综合三种估值方法:

理想买点:

合理价格区间:62-75元(对应2025年预期PE约17.8-21.5倍)

理想买入价:股价 < 55元(对应PE约15.7倍,安全边际约20%)

极度贪婪价:股价 < 45元(对应PE约12.9倍,安全边际约35%)

⚠️ 特别风险提示

以上估值有一个核心前提:制冷剂高景气周期能持续。

需要注意:

2025年是配额红利释放的"甜蜜点",2024-2028年制冷剂总配额保持不变,但2029年起开始削减10%,价格和利润可能在2028年后出现拐点

行业共识预期2025年EPS 3.49元,如果2026-2027年利润增速放缓至10%-15%,那么给20倍PE就已经是合理上限

制冷剂本质仍是化工品,尽管有配额管理,但价格仍受经济周期影响,不能当消费股那样给高估值

大股东减持可能持续压制股价表现

当前62元的价格处于合理估值的下沿,不算贵但也说不上便宜。如果你看好制冷剂景气周期持续,当前价格可以考虑;如果追求更大安全边际,等55元以下再出手更安心。

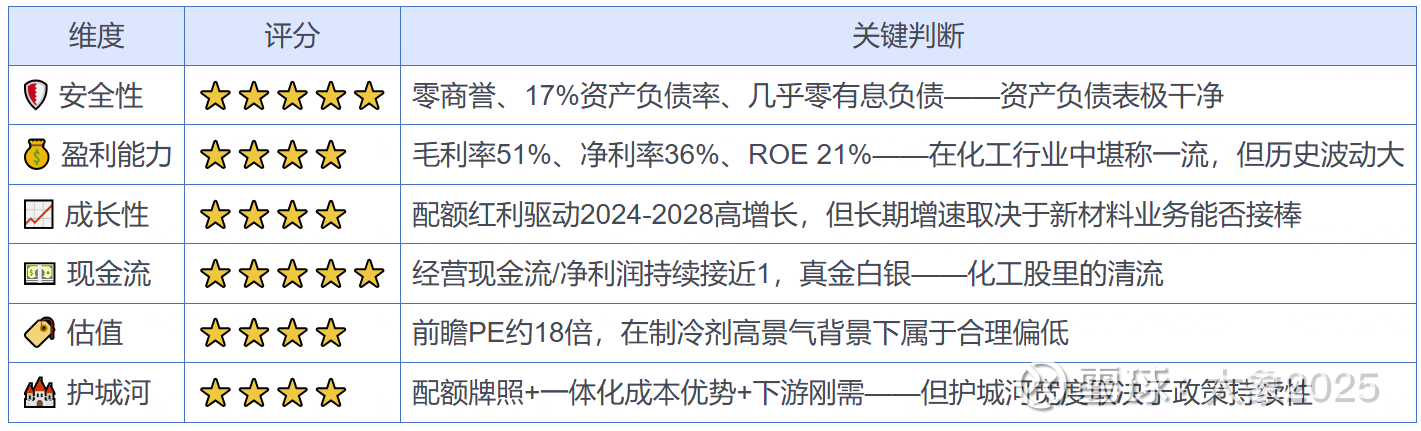

六、总结评分

一句话总结

三美股份是A股"最纯粹"的制冷剂标的——50%毛利率的"氟化工茅台"、配额制锁死供给的"牌照生意"、零商誉零有息负债的干净资产负债表。当前62元处于合理价位,想要更大安全边际,55元以下是理想出手价。

> 免责声明: 以上分析基于公开财报数据及唐朝投资理念,不构成投资建议。股市有风险,决策需独立判断。数据来源包括东方财富网、新浪财经、证券之星、同花顺等公开信息平台。