环旭电子(601231)深度分析:净利润18.5亿、分红融资比190%,ROE从21%跌至9%,39倍PE你敢接吗?

数据说明:

股价与市值数据取自2026年3月31日(周二),股价约32.57元,总市值约720亿元。

财务数据以2025年度业绩快报(公告日期:2026年2月4日)为主线,补充参考2025年三季报(公告日期:2025年10月)和2024年年报。

2025年年报尚未正式发布。

同业对比数据力求与公司同期匹配。

一、公司概况简述

核心信息

主营业务

公司是全球领先的电子制造服务(EMS)+设计制造服务(D(MS)²)企业,主营五大领域:

消费电子(核心):SiP(系统级封装)模组、智能穿戴(手表、TWS耳机)、视讯产品、连接装置

通讯类:无线通讯SiP模组、物联网模块、无线路由器

云端及存储:服务器主板、AI Card、SSD固态硬盘、高速交换机

汽车电子:功率模组、BMS、OBC、智能座舱、ADAS控制器、域控制器

工业类:POS终端、智能手持终端、储能及光伏产品

唐朝视角

这是一家"看起来能看懂但实际上利润很薄"的企业。 日月光投控控股(全球封测龙头),SiP技术全球领先,客户覆盖苹果供应链。但EMS行业的本质是"代工"——营收大(592亿)但毛利率仅9.49%,净利率仅2.71%。用唐朝的话说,这像是开了一家生意红火的大饭店,一年流水592万但到年底只赚了18万。

二、商业模式与竞争优势

1. 商业模式

盈利模式:EMS代工+SiP技术溢价。帮品牌客户(苹果等)做设计+生产+封装+测试,赚取加工费。收入=代工费×产量,毛利率受制于客户议价能力和原材料成本。

成本结构:物料采购占成本约85%,人工+制造费约15%。典型的"给别人打工"模式——客户指定用什么料、什么价格,利润空间被锁死。

现金流特征:

2025年Q3经营现金流17.69亿(中报数据),历年经营现金流保持在15-30亿区间——现金流表现在EMS行业中属于优秀

存货82.72亿(Q3)——周转需关注

应收账款112.89亿(Q3)——体量大但行业特性如此

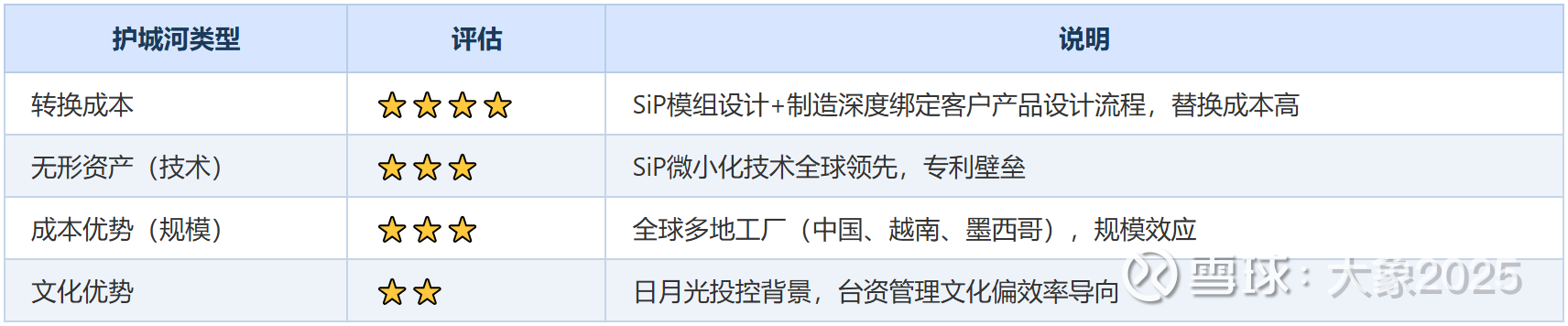

2. 竞争优势(护城河)

三、财务表现

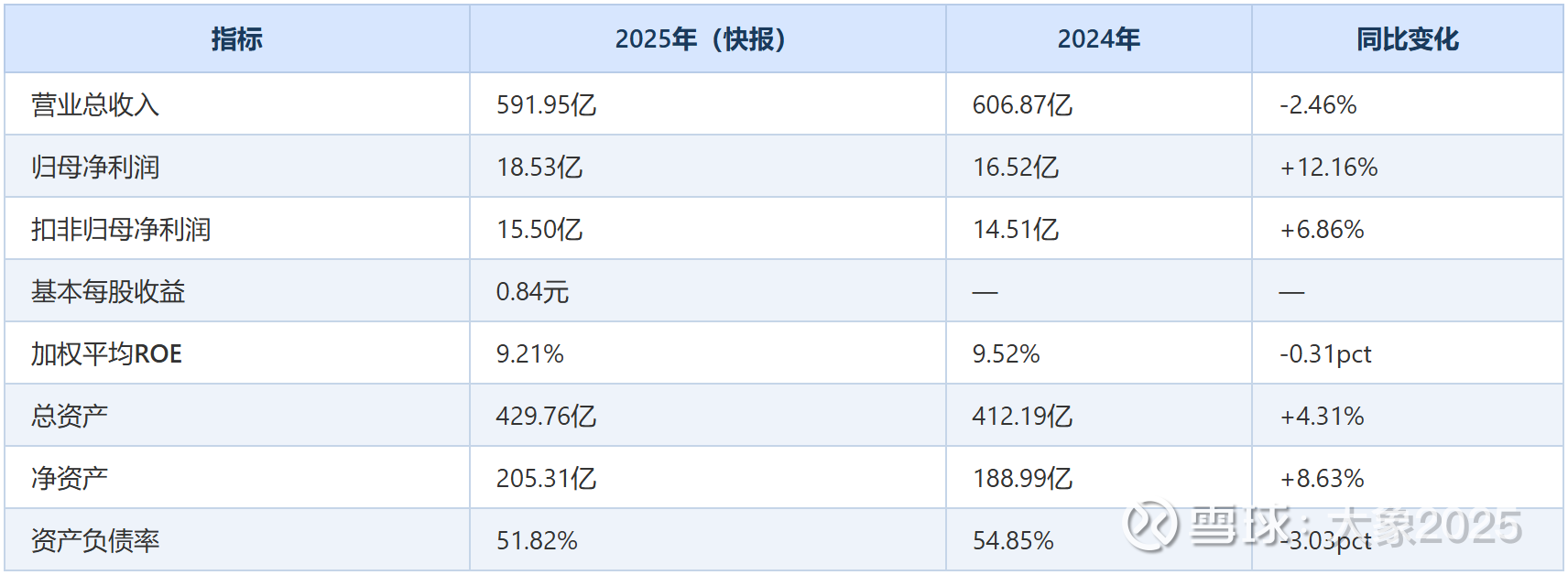

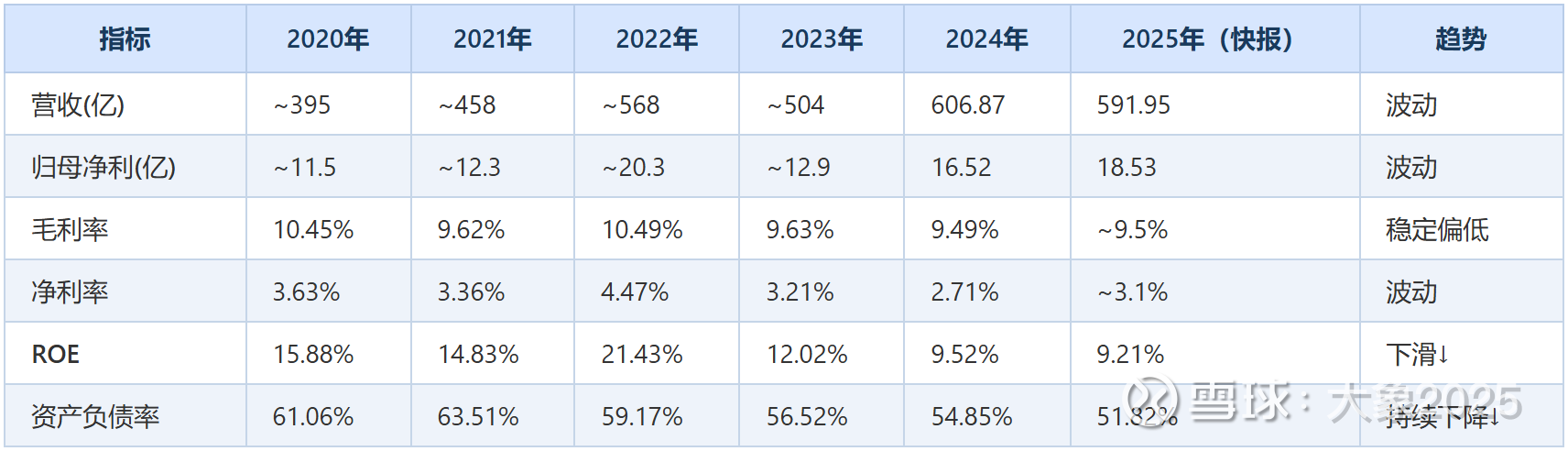

2025年业绩快报核心数据

历年关键指标

核心分析

亮点:

资产负债率持续下降(从63.51%→51.82%)——在去杠杆,财务更稳健

现金流良好:历年经营现金流基本保持正值且在15-30亿区间

累计分红59.33亿,分红融资比190.21%——回馈股东的钱是从市场融资的1.9倍,非常厚道

2022年ROE曾达21.43%——说明公司在行业景气时有爆发力

商誉仅4.04亿,占净资产2%——安全

问题:

ROE从21.43%下滑至9.21%——近3年持续走低,2025年已跌破10%

毛利率始终在9-10%——EMS代工的宿命,利润天花板低

营收连续2年微降——消费电子大周期下行叠加客户结构调整

净利率仅2.71-3.1%——赚的都是"辛苦钱"

四、风险因素

经营风险(中):

消费电子周期下行,苹果等大客户议价能力强

汽车电子订单波动(2025H1同比-16%)

全球EMS行业竞争激烈(鸿海/富士康、纬创、和硕等)

财务风险(低):

资产负债率51.82%且持续下降——安全

有息负债仅约2.5亿——几乎不用借钱

商誉风险极低

五、估值与买入价格分析

估值方法

2025年归母净利润18.53亿

近5年净利润:波动大,平均约15亿

ROE从21%下滑至9%——周期性明显

对于ROE9%、毛利率9.5%的EMS企业,合理PE给予15-20倍

买入价格区间

理想买点:股价 < 12元(约14倍PE)

当前32.57元,距离理想买点约177%的溢价。

分红角度验证:

2024年年报10派2.30元,股息率 = 2.30/(10×32.57) = 0.71%——吸引力不足

核心结论

"三家里最正常的一家,但也最贵。"

环旭电子是三家中唯一一家能在唐朝体系里"坐下来聊聊"的公司——ROE曾高达21%,分红融资比190%,现金流健康。但EMS代工9%毛利率的天花板注定了这不是一家"能为股东暴赚"的企业。当前39倍PE买一家ROE 9%、利润可能见顶的EMS公司?等一等更好。

以上分析基于公开财报数据及唐朝投资理念,不构成投资建议。股市有风险,决策需独立判断。

数据来源:环旭电子2025年度业绩快报(上海证券报2026年2月5日)、2025年三季报、同花顺F10、证券之星、东方财富网等公开信息。