IBS冠脉支架商业化前景有多大?

最近先健科技股价从高点算,跌掉了23%左右。原本很有信心的筒子心里又开始犯嘀咕了。再加上荷兰卫生部载药的审核结果迟迟未有下文,大家原本很坚定的立场,又开始动摇了。这是人之常情,放在别的公司上也同样适用。

IBS冠脉支架到底有没有商业化应用的前景,前景有多大,要回到这个产品的本身来讨论。

一、入组条件

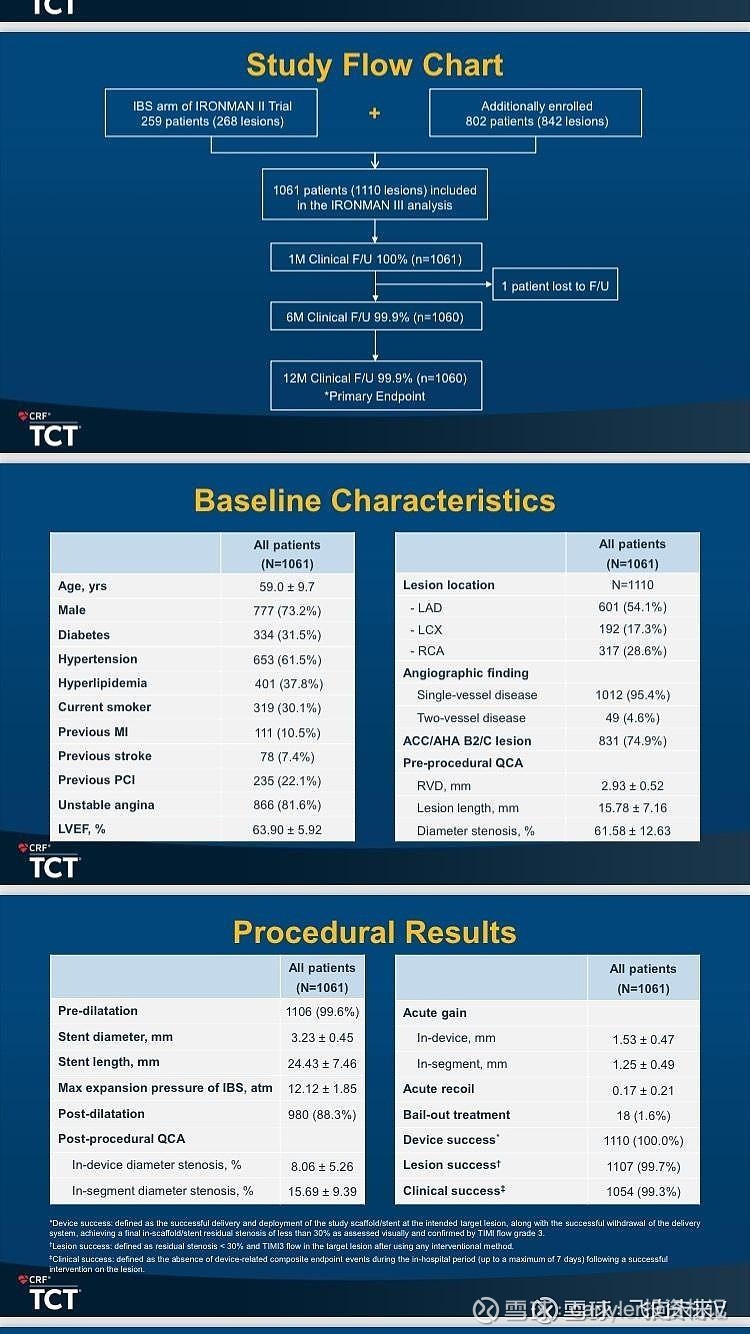

2024年10月,宋雷博士作为代表在TCT会议上发布了三期临床的结果。其中三期临床公布的入组条件如下图。

这个条件分为两部分(根据发布人群特征,自己做的分类):

第一部分所有入组患者人群特征:

第二部分入组患者病变情况

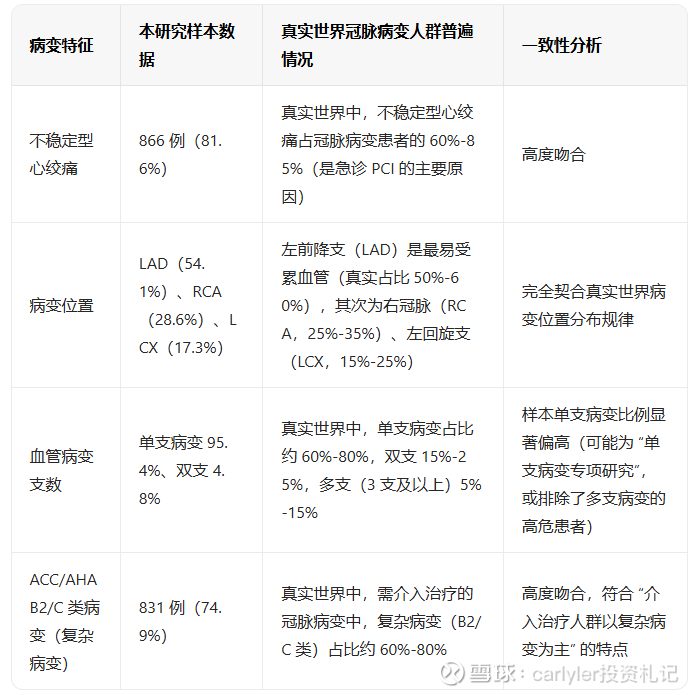

二、入组条件与真实世界患者的匹配度

第一部分入群人群特征匹配度

1、人口特征

2、合并基础病

3、既往心血管病史

第二部分入组患者病变情况匹配度

2、定量冠脉造影(QCA)

从上面比对可以看出,IBS冠脉支架三期临床入组患者比例除了血管病变支数单支高于真实世界情况、既往心肌梗死入低于真实世界情况、既往卒中略低于真实世界情况外,其他与真实世界情况高度吻合。换句话说,入组患者条件与真实世界患者情况吻合度很高。

我觉得这是评价任何一个产品是否具备商业化前景,商业化前景到底有多大的一个前提条件。脱离了这个条件来谈效果,意义不太大。所以大家不要看到一家公司发布的TLF数据,就轻易下判断认定某个产品数据好或者坏。不同临床,入组条件不同,临床结果会有很大的差异。要比较效果好坏,首先要从临床入组条件做比较。这一点无论对于药品还是器械都同样适用。

三、临床结果

TCT发布的结果:IBS®冠脉支架的器械成功率为99.9%,病变成功率为99.7%,手术成功率为99.3%,并在一年随访中展现了极低的靶病变失败率,TLF为2.9%。一年随访结果同时显示,心源性死亡为0%、靶血管相关心梗为1.1%、血栓事件发生率仅为0.4%,且血栓事件均发生在一个月内,截至目前未发生晚期血栓事件。

从发布的结果看,结合入组患者条件与真实世界患者情况吻合度看,IBS冠脉支架的临床结果是优异的。

四、获批前景

目前IBS冠脉支架已经分别向欧盟、中国提交了注册申请。其中欧盟已经完成了器械部分的审查,载药部分还在荷兰卫生部审核中。不知道是非商业因素,还是因为审核部门严谨,还在充分评估载药的毒性。个人的判断欧盟获批的概率比较高。

理由是产品的二期、三期临床在国际主流的专业平台发布了数据。按照我之前的说法,有专业机构对产品进行不同维度的审核,这是一个好事。某种程度,这代表了产品临床质量及效果是有保障的。

其次从2006年研究开始,国内顶尖院士、众多著名医院、医生共同参与临床研究,20年磨一剑,也说明产品的创新程度及临床质量、临床效果是值得期待的。这就是我判断欧盟注册通过概率比较高的依据。注册只是时间早晚的问题吧。

至于国内注册,半年业绩发布会,管理层也透露了,已经进了绿通,最快2026年q1能够拿证。换句话说,国内获批的确定性很强。

五、商业化前景

基于前面四部分的分析,再来讨论商业化前景才有意义。正因为产品具有很好的临床效果,并且相比Xience、其他可吸收支架具备独特的优势,比如支撑力与钴铬合金相当、规格与钴铬合金一样都是56个、可吸收,不用终生服药,TLF极低等优势,使得IBS冠脉支架具备替代包括金标准Xience在内的钴铬合金。可以说,IBS冠脉支架对传统支架,包括现在市面上生物可吸收支架都是一种降维打击。这是我个人基于产品临床结果的理解。

有了上面这个基础,再来讨论商业化前景才有意义。

欧盟地区先不看,就先说国内吧。国内目前每年植入量250万个支架,按照管理层的说法,目标是20%市场份额(我个人判断这个说法比较保守),一年大概能够植入50万个。

定价方面,不少筒子认为现在冠脉支架集采后价格只有700-800元/个。轻但请注意这是钴铬合金支架的价格。参考国内可吸收生物支架的定价,价格最低的是20800元/个。按照20000元/个来算,IBS冠脉支架预计年销售大概可以到100亿元。

按净利率20-30%(20%算保守了)算,一年贡献20-30亿元的净利润。

如果欧盟注册顺利拿到,那么IBS冠脉支架的市场范围就更广了。大家可以自行推算一下。

所以,官方讲这个支架市场销售预计有100亿元,还真不是画饼,可能性很大。

以上就是我对IBS冠脉支架前景的一个判断,供参阅。同时也给被喋喋不休的股价折磨得寝食不安的筒子们打打气。