写在IBS铁基冠脉支架优秀临床结果发布,股价暴跌之际

自从知道IBS铁基可吸收冠脉支架要在2025年10月份TCT发布二期及三期临床2年数据之后,一直很期待这一天的到来。人的本性,凡事都带有好奇心,很想早一点知道临床结果如何。10月26日开始,就一直很关注TCT的各种信息。期间,最早看到了In-Seg. LLL数据,结果很好,与金标准Xience没有显著差异。但2年TLF数据一直没有看到,心里面还是有点好奇,到底这个数据如何。等到昨天官方信息发布出来,这种好奇心突然就没了,感觉一切应该都是理所当然的。好像也没啥可以写的了。但今天暴跌的股价,又刺激了内心写文字的欲望。古有李白斗酒诗篇,今有小白爆亏著文。

一、IBS铁基可吸收冠脉支架安全有效

产品有没有效,不能单看结果,还要结合入组患者的情况。

1、二期临床结果

二期,共入组518名受试者,1:1随机分配至试验组和对照组,试验组B2/C复杂病变患者入组比例71.6%(与真实世界患者情况高度吻合),对照组Xience复杂病变患者入组比例63.4%。

In-Seg.LLL数据,实验组0.28±0.52mm

,对照组 0.23±0.43mm。两者无显著差异,符合预设标准,达到主要研究终点,产品临床结果有效。

安全性方面,两年随访观察结果,试验组无试验支架血栓事件发生,对照组发生1例试验支架血栓事件。

2、三期临床结果

三期,入组1060名患者(含二期200余名受试者),B2/C复杂病变患者入组比例74.9%,与真实世界患者情况高度吻合。2年随访TLF为5.5%,二期临床对照组(二期Xience复杂病变患者入组比例63.4%)2年随访TLF为5.4%。去年7月完成主要终点随访,展现了极低的TLF发生率。两年随访结果进一步说明了IBS®冠脉支架 TLF的发生率与其它可吸收冠脉支架及永久药物洗脱金属冠脉支架术后两年的TLF发生率相当。

公司新闻稿还提到了其他支架2年随访TLF数据:

其它可吸收冠脉支架两年随访TLF:1.7%-11.2%。(国内已上市的聚乳酸可吸收冠脉支架临床试验纳入的B2/C病变比例分别为5.7%,12.8%)。

永久药物洗脱金属冠脉支架两年随访TLF:3.0%-11.9%。

安全性方面:两年内仅发生5例试验支架血栓,血栓事件发生率为0.5% ,其中4例发生在1个月内,且3例明确为非器械相关原因导致;仅发生1例“可能的”迟发性血栓,造影下未观察到血栓,除Hs-Tnl(高敏肌钙蛋白)轻微升高外,其他所有检查正常,与聚乳酸材料可吸收支架因内皮爬覆不全导致的迟发性血栓完全不同。这与TCT发布的结论是一样的,未出现晚期或极晚期血栓事件。

从二期、三期结果看,IBS铁基可吸收冠脉支架与金标准依维莫司冠脉支架安全性、效果相当。

随便补充一句,国内器械上市需要做三期临床,欧盟只需要二期即可。所以会看到为何二期、三期分别设置不同的临床终点。

二、具备全面替代永久金属支架的潜力,并优于其它可吸收支架全面

IBS铁基冠脉支架相比Xience以及其它可吸收生物支架,具有如下特点(优点):

1、IBS铁基冠脉支架安全性、效果与Xience相当。前文已详细论述。

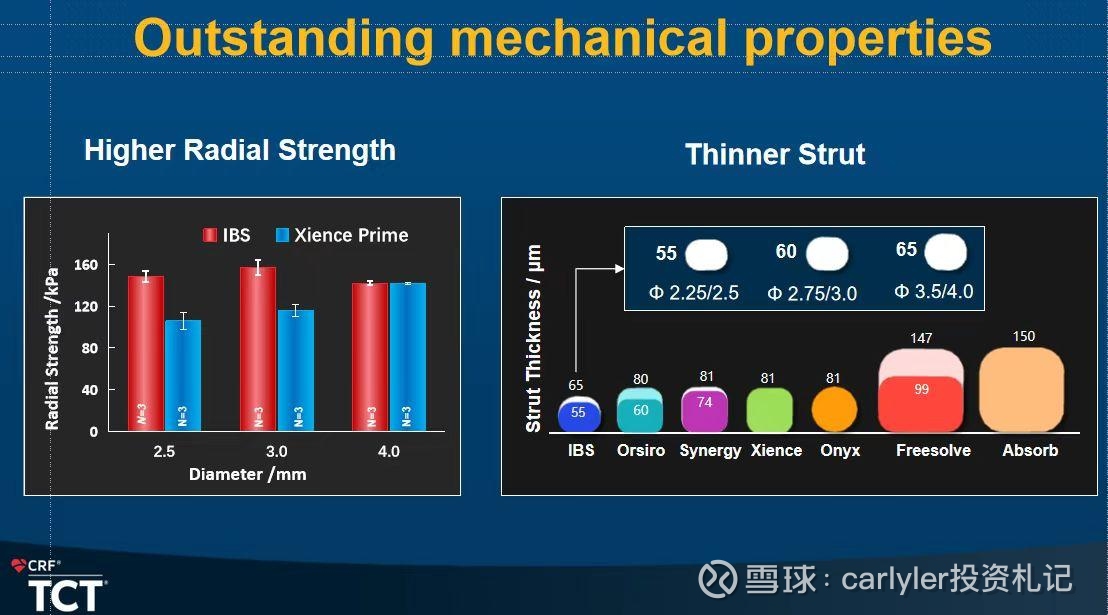

2、IBS®冠脉支架壁薄(55~65μm),且径向支撑力强,具备与永久金属支架相同的规格范围,均为56个规格(φ2.25–4.0mm,长度8–38mm)、操作简单(无需PSP操作及“患者筛选”)、MRI兼容,同时兼具完全可吸收的特性,能够有效避免植入永久金属支架可能带来的一系列远期预后问题。这款支架也是目前最薄的支架。

注:图片来源于元心科技官网。

3、IBS®冠脉支架适用的病变长度为≤33mm,与永久支架相当;高于其它可吸收支架适用的病变长度≤30mm。二期试验组使用29mm长度以上支架的比例为25.8%,包括33mm和38mm长度的支架,而其它可吸收支架能够提供的最长支架长度仅为29mm。III期临床研究使用33mm和38mm长度的IBS®冠脉支架占比为24.4%。

4、适应更小血管直径。 IBS®冠脉支架适用的参考血管直径为2.5-4.0mm。二期临床植入的最小值血管直径为1.84mm,小于2.5mm的血管占比为16.4%。三期临床最小值血管直径仅为1.39mm,小于2.5mm的血管占比为18.9%。

正因为产品安全有效、适应性更广,所以才说IBS铁基可吸收冠脉支架具备替代钴铬合金支架的巨大潜力,而不像已上市的其它可吸收冠脉支架一样,成为钴铬合金支架的补充。可以说,IBS铁基冠脉支架引领了冠脉疾病介入治疗的未来发展方向。

另外,我还想就前面一、二部分补充一点。关于临床可靠性方面的评价。首先,邀请了国内顶尖专家担任PI,并且从2018年开始,IBS铁基冠脉支架就陆续在TCT、EuroPCR等国际心血管顶尖平台发布有关临床结果,再者在欧盟提交CE认证。因此可以判断,临床结论是非常可靠的。

我之前提到的一个观点,无论药物还是器械,评价临床结果好不好,要看入组条件,还要看是否在国际主流平台发布研究成果,在国际主流市场上市等等。经过这么多交叉信息的验证,可以判断产品的可靠性。

三、商业化前景

基于前面两部分的分析基础,才有讨论IBS铁基冠脉支架的商业化潜力的意义。如果IBS铁基冠脉支架只是钴铬合金支架的补充,那么这款产品商业化潜力就很小。但如果是替代,那商业化潜力就非常的大,这意味着主流的钴铬合金市场就是IBS铁基冠脉支架现成的市场。我在之前文章分析过,参考官方说法,国内20%市场份额,2万元的定价(有筒子表示这个定价过高,这是参考了国内其它生物可吸收支架的最低价格,也参考了国内器械通上市的镁合金支架,我觉得这个定价应当是合适的),单IBS铁基可吸收冠脉支架国内销售估计能到100亿。这个市场潜力是很大的。

目前产品已提交国内上市申请,并进入了绿通,预计最快2026年Q1能获批。欧盟还在审批中,据说头铁的荷兰难搞,申请去了其他国家审核,这也是个好事。具体等下次投资者会议的时候再细问吧。

期待产品早日上市,造福更多患者。

同时向张博士表示致敬,用他的话说就是“披肝沥胆”呢。“披肝沥胆”二十年,终于磨成一剑。我们常常提到欧美日的创新时,无不带着无限的敬仰,赞赏对方几十年坐一张冷板凳,仍然心无旁骛,最终搞出一个重大的创新。敬仰之余,不无感叹国内原创性的缺乏。我想,张博士的身上不正就体现了这么一种创新的精神、锲而不舍的品质、造福民众的情怀吗?这不就是当下浮躁的社会所倡导以及所追求的吗?

之前有人问我,为何这么看好先健科技,并且还这么执着。我说就冲20年始终坚持不懈专注于一个产品的研发这一点,就值得去投资先健科技,哪怕最终亏了,也是值得的,就当为科技的进步所做的一点微薄的贡献吧。做人总是要有点情怀的。不是常说,投资就是投人吗?难道这样的团队不值得投吗?

前几天,我跟公司IR交流时提到了张博士的这种精神。公司IR表示很佩服张博士,也很佩服谢老板,说谢老板是耐心资本。

话都说到这份上了,那就好人做到底,送佛送到西吧。我觉得谢老板不仅是耐心资本,还是包容资本。我个人认为公司将IBS铁基可吸收冠脉支架分拆出去在战略上来讲是一个正确的决定。IBS系列产品的成果要跟核心团队去分享,才能留住、激励核心人才。对于科技型的企业,主要依赖高技术人才,不能按照传统的雇佣模式去雇人、管人,而是要按照合伙创业的模式去吸引、留住人才,给核心团队足够的股权,激励大家共同把蛋糕做得更大。对大股东来讲,虽然股权被稀释了,但蛋糕做得更大了,所分享的财富也会变得更大。对被激励的人员来讲,股权代表着财富,只有把蛋糕做得更大,股权才有价值。股权激励是一种非常有效的激励方式,这在硅谷的科技型企业里面已经被证明是一种行之有效的激励方式,是一种非常有效的利益共享的方式。

对于这样一个原创性产品重要临床结果的发布,大家都以为资本市场应该会暴涨来庆祝一下,哪想到资本市场最终以暴跌6.98%来“庆祝”这样一个优异临床结果的发布。不少投资者都表示很费解。

我反而觉得很正常。资本市场本来就是一个名利场,人来人往、熙熙攘攘皆为利。对于这么一家不怎么搞资本运作的企业来讲(我看了一下就搞过两次融资,一次首发、一次配股,也不发债),发布了这么重要的临床结果,也没看到几家机构去追踪、发布相关研究报告,新闻报道也不太多。所以,综合看到这些信息后,我反而觉得很踏实。一家不搞资本运作,不做市值管理,踏踏实实搞研发、做业务的企业,更让人放心。

业务越好,价值越高,股价低迷,不正好给了耐心投资者一个机会吗?

投资就是投人,同样道理,赚不赚钱也要看人,多看看自己,多三省吾身。我很欣赏查理.芒格说过的一句话“要获得什么,首先自己要配得上它”。

(备注:一、二部分引用了元心科技官方发布的内容)。

2025.10.30晚

source:写在IBS铁基冠脉支架优秀临床结果发布,股价暴跌之际