黄药师在上海

· 上海

最近在思考怎么给破产重整后的上市公司估值呢?

我觉得大致可以分两类,如果原来的业务仍可继续,那么就按原来的业务逻辑估值,比如正邦、步步高。

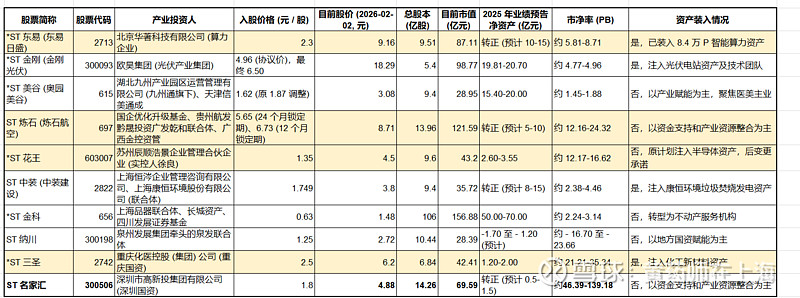

但是大多数可能原来的业务都不太行了,只要看产业投资人的情况,让AI统计了最近两年的,重整后小市值的比如$*ST花王(SH603007)$ $*ST三圣(SZ002742)$ ,PB都是十几或者二十几,市值大概在40亿左右。

市值稍微大点的,比如炼石、金刚光伏,金刚大概5倍PB,炼石在12到24倍PB,主要反映了投资人对于原来主业的看法,炼石搞航空,题材好,自然估值高一点,金刚光伏搞光伏相关的产业,估值就低。

对于$雪浪环境(SZ300385)$ 怎么估值,没啥包袱,产投要求高,预计破产重整后净资产不会低于20亿。那么在重整前,我还是觉得50亿市值是打底,终局能到多少,主要看产投的。如果产投给力,我觉得不妨给到8-10倍pb,那就是重整后的160到200亿,对应重整前应当是80到100亿。