低估的海德股份:今年以来持股海伦哲净利已超5亿

海德股份持有海伦哲1.244亿股(通过海德资管持有),是海伦哲第一大股东。

看看今年以来的走势:

2026年3月13日,

海伦哲收盘价10.86元,今年以来上涨4.03,涨幅59.00%!

海德股份收盘价5.49元,今年以来下跌0.93,跌幅-14.49%!

海德股份受立案、可能ST、投资者索赔、主营下降影响,向下大劈叉,劈出性价比!

海德股份被低估,要信早信,要么不信。

4月15日前会有一季报大幅骤增的公告。

一、关于海德股份2026年一季报预增400%以上

3月31日,海伦哲股价10.86元。

对海德股份净利润的影响:

- 海伦哲2025年末股价:6.83元

- 海德股份总股本:19.55亿股

每股涨幅=10.86-6.83=4.03元

浮盈总额=4.03元×1.244亿股=5.0亿元

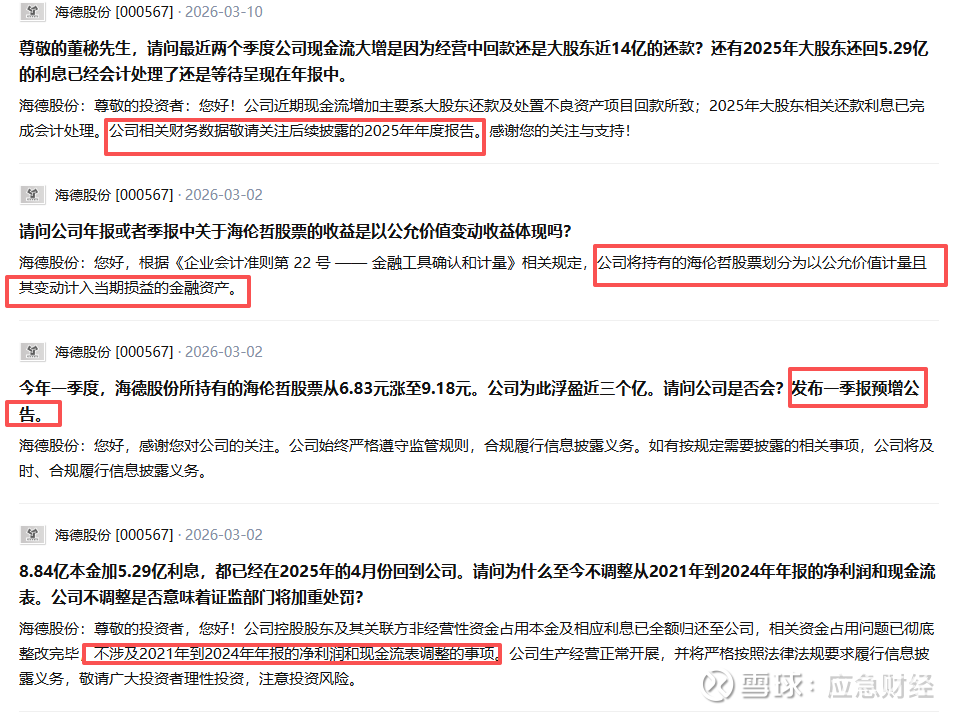

海德股份在互动易明确回复:公司将持有的海伦哲股票划分为以公允价值计量且其变动计入当期损益的金融资产。这意味着海伦哲股价上涨产生的5.01亿元浮盈,将全额计入海德股份2026年一季度净利润。

1、极端假设一:

海德股份2026一季度主营业务净利润为0,海伦哲股价贡献5.0亿元净利润。

海德股份2026年一季报净利润:9704万。

则海德股份2026年一季报净利润增加40296万元,增幅为415%。

2、极端假设二:

12月31日,海伦哲股价10.86元,股价不变。公司主营业务净利润为0(全交行政处罚罚款),则2026年净利润为5.0亿元。

二、关于海德股份不会被ST

资金占用全额归还:2025-04-24,控股股东及关联方占用的8.84亿元本金+5.29亿元利息全部还清,整改完毕 。

不触发ST/ST:占用已结清,不存在“严重且未整改”情形 *,不触发资金占用类ST 。

无重大违规担保:无≥1000万元或占净资产5%的违规担保。

无内控连续非标:无连续两年内控审计非标且未整改。

关于海德股份行政处罚情况,见另贴:海德股份行政处罚模拟。

三、关于目前海德股份的32倍静态市盈率

基于公司2025年未发布业绩预增公告,设定2025年净利润同比增长幅度为0%-50%,覆盖增长上限与零增长两种极端情形,在此区间内32倍市盈率具备充分合理性。

2024年归母净利润:3.30亿元, 总股本:19.55亿股,- 每股收益(EPS)=3.30亿元÷19.55亿股=0.1688元/股, 以2026年3月13日股价5.49元计算:静态市盈率=5.49÷0.1688≈32.5倍。

32倍静态市盈率合理性强化补充:

1. 行业属性:海德股份属于A股稀缺的不良资产管理(AMC)主营上市公司,转型个贷不良业务后成长性高于传统AMC,享有市场估值溢价。

2. 历史估值中枢:公司过去五年市盈率常态区间在20-40倍之间,32倍处于合理中枢水平。

3. 资产质量与未来预期:公司持有的海伦哲股权市值可观,可大幅增厚净资产,个贷不良业务布局完善,具备稳定利润贡献预期。

4. A股市场环境:截至2026年3月,多元金融板块平均市盈率约35-40倍,32倍略低于板块均值,估值合理。

四、关于2025年净利润、占用款利息5.29亿元与Q4亏损精准测算

(一)核心测算前提

假设: 2025年净利润同比增长0%-50%,对应净利润区间为3.30亿元-4.95亿元;公司已明确不存在因资金占用、信息披露被ST的情形,且未发布业绩预增公告,因不达50%增幅的披露规则未进行2025年报预告。

(二)2025年Q4海伦哲上涨对净利的影响

- 海伦哲2025年三季度末股价:5.50元

- 海伦哲2025年末股价:6.83元

- 每股涨幅:1.33元

- 海德股份Q4浮盈=1.33元×1.244亿股=1.65亿元

- 该1.65亿元全额计入海德股份2025年第四季度净利润

(三)2025年全年与Q4净利润精准计算

已知核心基础数据:

1. 2025年前三季度净利润:1.71亿元

2. 2025年Q4非经常性收益:占用款利息5.29亿元+海伦哲浮盈1.65亿元=6.94亿元

3. 2025年净利润目标区间:3.30亿元(零增长)-4.95亿元(<50%增长)

A、2025年Q4净利润区间

- 当全年净利润=3.30亿元(零增长),Q4净利润=3.30亿元-1.71亿元=1.59亿元

- 当全年净利润=4.95亿元(50%增长),Q4净利润=4.95亿元-1.71亿元=3.24亿元

- 结论:2025年Q4净利润区间为1.59亿元-3.24亿元

B. 剔除非经常性收益后,Q4经营性净利润区间

Q4经营性净利润=Q4净利润-非经常性收益(利息+浮盈)

- 当全年零增长(Q4净利1.59亿元),Q4经营性净利润=1.59亿元-6.94亿元=-5.35亿元(Q4亏损)

- 当全年增长50%(Q4净利3.24亿元),Q4经营性净利润=3.24亿元-6.94亿元=-3.70亿元(Q4亏损)

- 结论:2025年Q4经营性亏损实际区间为**-3.70亿元至-5.35亿元**,亏损源于债权投资减值、业务调整成本等大额计提,用于控制全年增长幅度,未触发预增披露要求。

五、关于立案后股价暴跌、恐慌情绪与高管换届整改

1、立案后股价大幅下跌,投资者恐慌过度

公司于2025年11月28日收到证监会立案调查通知书,事件前后股价与跌幅具体如下:

- 立案前关键价格:2025年11月27日(立案前一日)收盘价7.50元

- 当前价格:2026年3月13日收盘价5.49元

- 区间跌幅:(7.50-5.49)÷7.50=26.8%

股价自立案消息披露后,资金全面出逃,投资者情绪恐慌,利空过度反应、超额计价,当前股价已远低于合理估值水平。

2、高管增持真实背景

A、 外部冲击:美国2025年4月7日发动关税战,海德股份下跌

B. 监管与整改:2025年4月28日公司收到监管函,公司全额收回资金占用本金及利息,完成基础整改。

C. 增持逻辑:高管团队基于“整改已全部到位、监管函出具后不会启动进一步行政处罚”的错误判断,于2025年7月15日至11月4日以均价7.71实施了增持操作,体现对公司内在价值的认可。

3、高管换届完成,彻底整改落地

公司已于2026年3月2日完成第十一届董事会、监事会及高管层换届,历史上涉及违规问题(资金占用、信息披露瑕疵等)的原董高监全部出局,新一届管理团队为全新无违规记录的专业团队。

同时,负责年报的审计师事务所也出局换新。

六、关于低估的海德股份估值回归

在2026年极端假设下,海德股份主营业务利润为0(全交行政处罚罚款),全年净利润仅来自海伦哲浮盈5.0亿元,按32倍静态市盈率估值:

32倍PE对应市值=5.01亿×32=160.32亿元

理论股价=160.32亿÷19.55亿≈8.20元/股

不同市盈率下的理论股价对比:

- 25倍PE:理论股价6.41元/股,较现价5.49元上涨16.8%

- 30倍PE:理论股价7.69元/股,较现价5.49元上涨40.1%

- 32倍PE:理论股价8.20元/股,较现价5.49元上涨49.4%

七、关于买在无人问津时

当前海德股份股价处于情绪冰点、估值低位、交投冰点的三重底部状态,市场关注度极低,资金参与度近乎停滞,完全符合“无人问津”的左侧布局特征。

核心支撑逻辑明确:

1. 立案恐慌已过度释放,股价暴跌后超额反映风险,后续仅存不确定性收敛而非新增风险;

2. 2025年利润控制在0%-50%区间,Q4大额计提完成风险出清,全年无ST风险;

3. 高管换届彻底整改,历史违规人员全出清,治理合规风险清零;

4. 2026年以来海伦哲持股已带来5.0亿元净利强支撑,32倍PE对应近50%估值修复空间;

5.资金占用问题彻底解决+原高管增持背书+新业务稳健经营,多重价值锚定。

综上,当前阶段是典型的买在无人问津时,左侧布局性价比极高。$海德股份(SZ000567)$ $海伦哲(SZ300201)$ $永泰能源(SH600157)$