大家歇了吧。双胞胎不可能现在资产注入正邦科技

我好几个朋友正在赌双胞胎集团曾做出“重整完成后2年内启动资产注入”的承诺

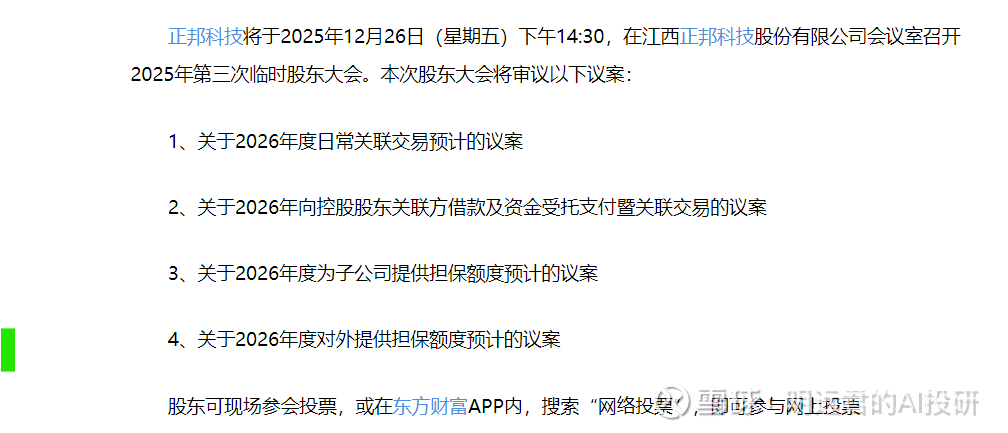

就是今天下午两点半开临时股东会议。

我可以很负责的讲,今天不涉及资产注入或重组。

为什么?

我们可以用“数据证伪”的方式明确得出结论:本次股东大会确实不涉及资产重组或注入。

第一,财务上就不支撑,壳体不稳

根据正邦科技2025年三季报,我们可以看到两组核心矛盾数据:

矛盾一:营收暴增与利润转负。

2025年三季度营收达106.58亿元,同比上升超80%,但归母净利润却在第三季度出现了约-1.93亿元的亏损。

资产注入的本质是“优质资产并入”。

对于双胞胎集团这种千亿营收、志在整体上市的巨头而言,它不会选择在上市公司仍处于单季度亏损、盈利能力不稳的时点强行注入。

这会严重拖累整个集团的估值逻辑。

矛盾二:资产负债率与现金流的“输血依赖”。

财报显示公司货币资金对流动负债的覆盖率仅为83%左右,经营性现金流虽然转正但极度微薄(每股仅0.03元)。

一个还需要靠大股东借款(议案2涉及15亿借款额度)来维持日常流动性的公司,并不具备承接大规模资产重组的“财务缓冲力”。

第二,今天议案里已经写了不涉及

议案1和2:2026年度日常关联交易及借款预计。

如果本次大会要谈资产注入,那么2026年的关联交易逻辑将发生根本性改变。

如果资产注入了,原来的“关联方买卖”就会变成“内部核算”。

既然公司还在一本正经地审议2026年要从大股东那借多少钱、买多少饲料,这说明:

在管理层的经营计划里,2026年的正邦科技依然是以目前的独立法人形态、作为双胞胎集团的外部协作方在运转。

议案3和4:担保额度预计。

这属于典型的行政合规动作。

资产重组是“大手术”,而担保额度是“买保险”。

如果真有重组动作,这些担保额度通常会包含在重组草案的配套融资方案中,而不是单独拎出来作为一个临时股东大会的全部。

第三,不符合证监会规定

从监管合规角度看,资产重组/注入是要公告的:

缺乏“前奏”公告: 重大资产重组前必须有“筹划重大事项”的停牌公告或风险提示公告,且必须披露审计报告和资产评估报告。

审计时滞: 目前已是12月底,如果涉及资产注入,必须以2025年某个月份为基准日进行评估。

在没有提前数月披露资产标的明细的情况下,直接在股东大会上审议是不符合《上市公司重大资产重组管理办法》的。

一句话定性: 这次股东大会肯定不是为了“娶亲”(注入资产)。

为什么市场会有误读?

是因为双胞胎集团的“承诺期限”快到了。

他们可能会在12月底发布一个“关于启动资产注入事项的意向公告”来履行承诺,而绝非在这次讨论“2026年借款”的常规会议上突然袭击。

明远君at深圳 2025.12.26