从投机 & 投资给并购后的(特大浩鲸)算卦

梅溪湖中二股民

· 菲律宾

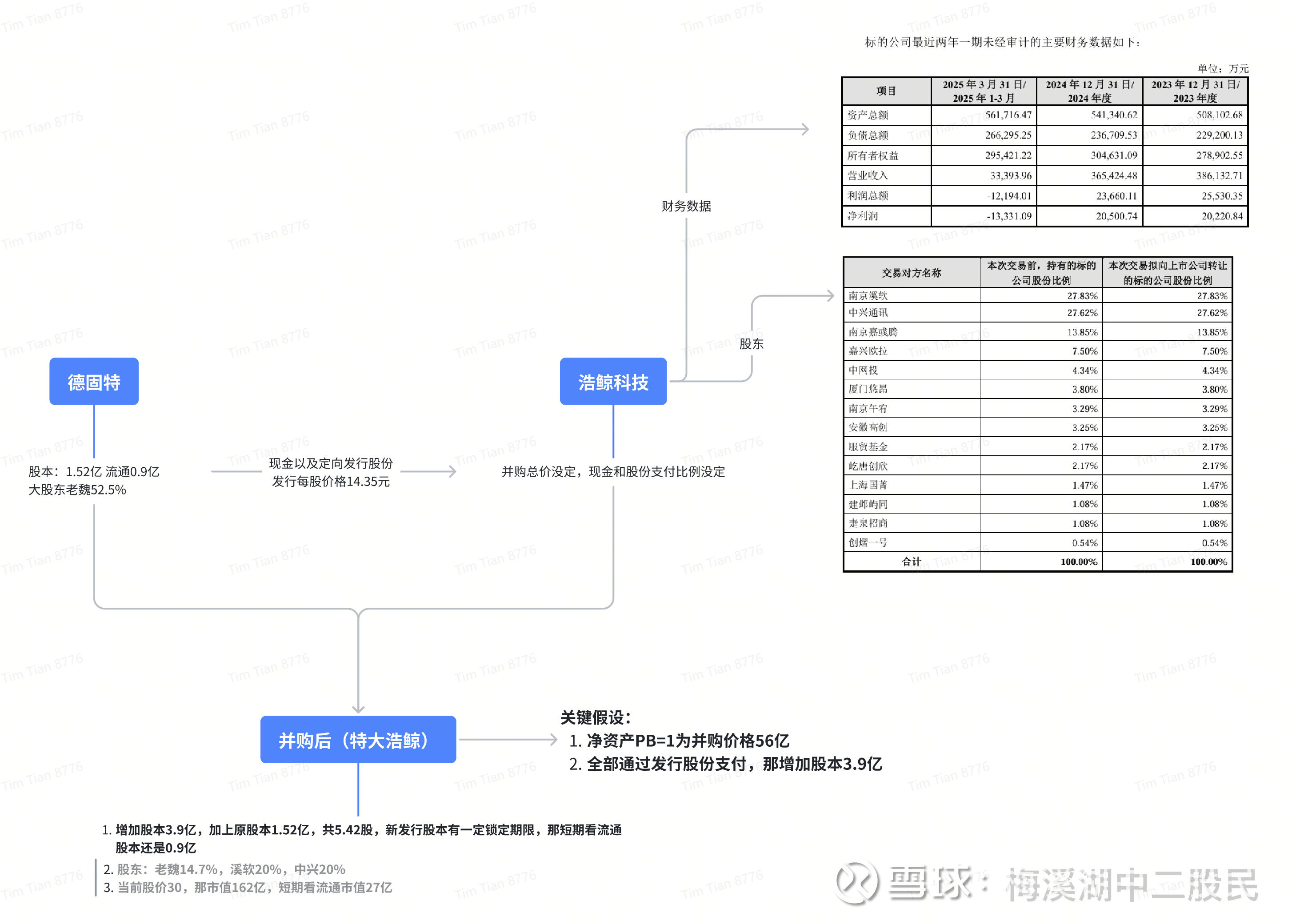

关键假设:

a. 净资产PB=1为并购价格56亿

b. 全部通过发行股份支付,那增加股本3.9亿

p.s. 公告说不构成重组,实控人不会变化,那关键假设可能不准确。

并购后(特大浩鲸)

1.增加股本3.9亿,加上原股本1.52亿,共5.42股,新发行股本有一定锁定期限,那短期看流通股本还是0.9亿

2. 股东:老魏14.7%,溪软20%,中兴20%

3. 当前股价30,那市值162亿,短期看流通市值27亿

投资角度分析:

1. 这想法很危险;

2. 这里面各路股东的想法都是三个字:卖!卖!卖!

3. 实控人不变,之前是搞节能环保设备的,现在来掌舵国际业务占比很高的浩鲸,也许业务前景很好,就看你信不信?

3. 特大浩鲸,以后也没实控人了,股东利益和经营管理层也不那么一致了,没什么特别强的动力,你还想股东回报?

投机博弈角度分析:

1. 最大利好,当前是牛市,流通市值很小27亿,有并购概念加持,浩鲸概念buff还是很多的。

2. 不好的地方:

a. 谁来找游资搞事情,股东:老魏14.7%,溪软20%,中兴20%,溪软和中兴应该看不上这么点事情,动力很不足;实控人占比又少了点;

b. 总盘子还是太大了,当前股价30,那总市值162亿;而且里面各路股东都是想学雷锋把美好前景卖给小散的;要关注新发行股本的锁定期限,记得提前跑路;

$德固特(SZ300950)$