为什么哈投是目前最具投资价值的证券标的

——业绩爆发、估值修复、政策红利与资金偏好共振下的稀缺标的

______

一、宏观经济:流动性宽松与市场活跃度双重驱动

居民资产加速向证券市场迁移

2025年证券市场的持续火热推动非银存款同比增速创近三年新高,居民储蓄通过基金、股票等渠道大规模涌入资本市场。数据显示,2025年Q3日均成交额突破1.7万亿元,最近两周成交量持续维持在2万亿之上,为去年同期成交量的四倍。两融余额维持高位,增量资金入场为券商经纪、信用业务特别是自营业务提供持续动力。

全球降息周期启动,A股长期行情可期

美联储主席鲍威尔在杰克逊霍尔会议释放超预期鸽派信号,明确为美元降息周期铺路。历史数据表明,中国股市在降息周期中表现强劲:

2008年降息周期中,上证指数次年上涨78%;

2020年降息后,A股迎来两年结构性牛市。

当前中国流动性环境宽松,叠加经济复苏预期,股市持续性行情有望跨越数年,券商作为市场“风向标”将充分受益。

成交量放量直接增厚券商收入

2025年H1券商行业净利润同比预增61.23%(国泰君安预测),经纪与自营业务成为核心驱动力。以哈投股份为例,其证券子公司江海证券H1经纪收入2.09亿元(同比+21.11%),信用业务收入0.39亿元(同比+112.59%)。

______

二、证券行业:业绩与估值深度背离,修复空间明确

高增长与低估值形成“剪刀差”

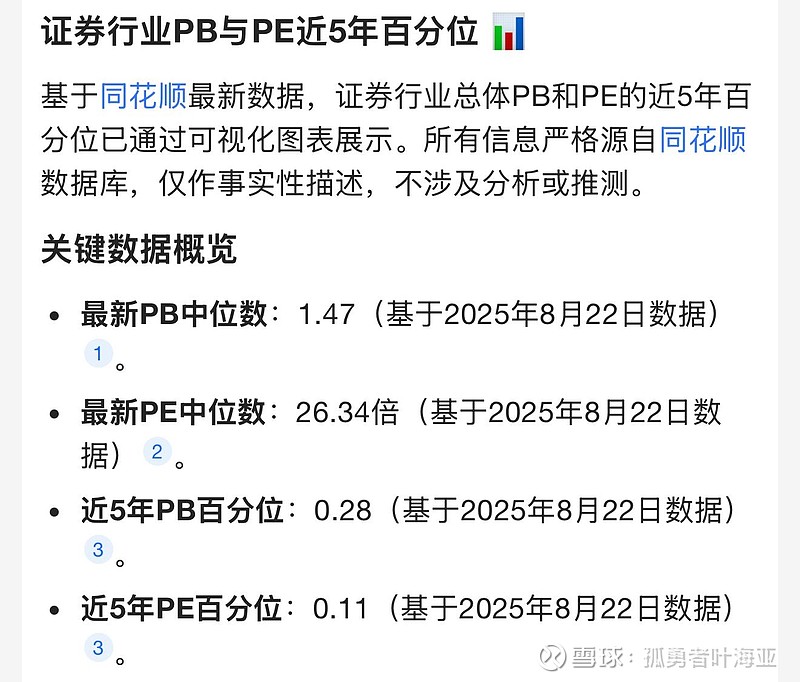

2025年H1上市券商净利润普遍增长超50%,但券商板块涨幅显著落后于半导体、银行及AI等板块。截至8月,证券行业估值中位数仅1.47倍PB,处于近五年28%分位,PE处于11%分位,与业绩增速形成巨大背离。

政策导向利好中小券商弹性释放

监管层近期多次表态“防范市场非理性炒作”,抑制大市值券商股(如中信、中金)短期暴涨。而中小券商市值小、股价低、散户关注度高,更易吸引资金聚焦:

哈投股份市值仅165亿元(截至8/22),股价不足8元,符合散户“低价股审美”;

2025年7月游资徐开东新进持股0.67%,单周换手率超6%,资金博弈热度升温。

______

三、哈投股份基本面:自营业务爆发,全年业绩有望超预期

H1业绩领跑行业,自营业务成核心引擎

净利润3.8亿元(同比+233.08%),增速位列上市券商前三;

子公司江海证券净利润2.88亿元(同比+1311.60%),自营收入4.06亿元(同比+211.77%)。

关键亮点:在上证指数H1仅涨3%的背景下,公司通过量化委外策略+多资产配置,成功规避波动并实现超额收益,投研能力已验证。

Q3业绩蓄势待发,全年利润或冲击20亿

2025年7月至今(8/22),上证指数涨幅已超11%,市场活跃度进一步提升;

公司自营业务与市场表现强相关,若Q3自营收益延续H1增速,单季净利润或达6-8亿元;

叠加Q4传统经纪旺季,全年净利润有望突破20亿元(对应动态PE仅8倍)。

估值重构:安全边际与成长空间兼备

当前估值:PE(TTM)21.7倍(行业均值43.8倍),PB 1.25倍(行业均值1.47倍);

潜在修复空间:若给予中小券商25倍公允PE(行业中枢),目标市值500亿元(现价3倍空间);

催化剂:国资改革加速(哈尔滨国资委推进金融资产整合)、碳金融业务落地(2025年或贡献10%营收)。

______

四、并购重组预期:区域整合打造东北金融龙头

政策支持头部券商并购,中小标的稀缺性凸显

证监会明确支持头部券商通过并购重组做优做强,同时鼓励中小券商依托区域资源差异化发展。哈投股份作为哈尔滨国资委控股平台,具备双重整合潜力:

与头部券商互补:江海证券在东北地区拥有28家营业部(黑龙江地市全覆盖),可为头部券商补充区域业务短板;

区域内合并预期:与同属东北的东北证券(000686)整合,可形成区域垄断优势,降低运营成本。

国资改革路径明确

哈投集团已承诺“打造金融控股平台”,计划通过公募REITs剥离热电资产(预计回收资金20亿+),聚焦证券主业。若江海证券与集团自营盘(67亿股本)整合完成,有望成为东北亚跨境金融载体。

______

五、总结:为什么哈投是当前最佳券商标的?

业绩弹性稀缺性:证券1311%增速印证“投资能力壁垒”,市场回暖下业绩环比增长确定性高;

估值深度折价:动态PE不足行业均值一半,全年20亿利润对应估值仅8倍,修复至25倍中枢即有200%空间;

政策与资金共振:中小券商受监管压制少、散户关注度高,7-8月放量上涨预示资金布局加速;

区域战略加持:深耕东北振兴+中俄金融合作,投行项目储备增长30%,长期成长逻辑通畅。

投资建议:现价布局,目标价23.8元(3倍空间)。风险点紧盯Q3补贴回款及自营收益兑现,但业绩增速与估值错配已构筑极强安全边际。

$哈投股份(SH600864)$ $中信证券(SH600030)$ $东方财富(SZ300059)$