华测导航25年半年报笔记

从赣州宋城回到公寓,抓紧时间读一读华测导航的半年报。把重要部分做笔记记录下来。

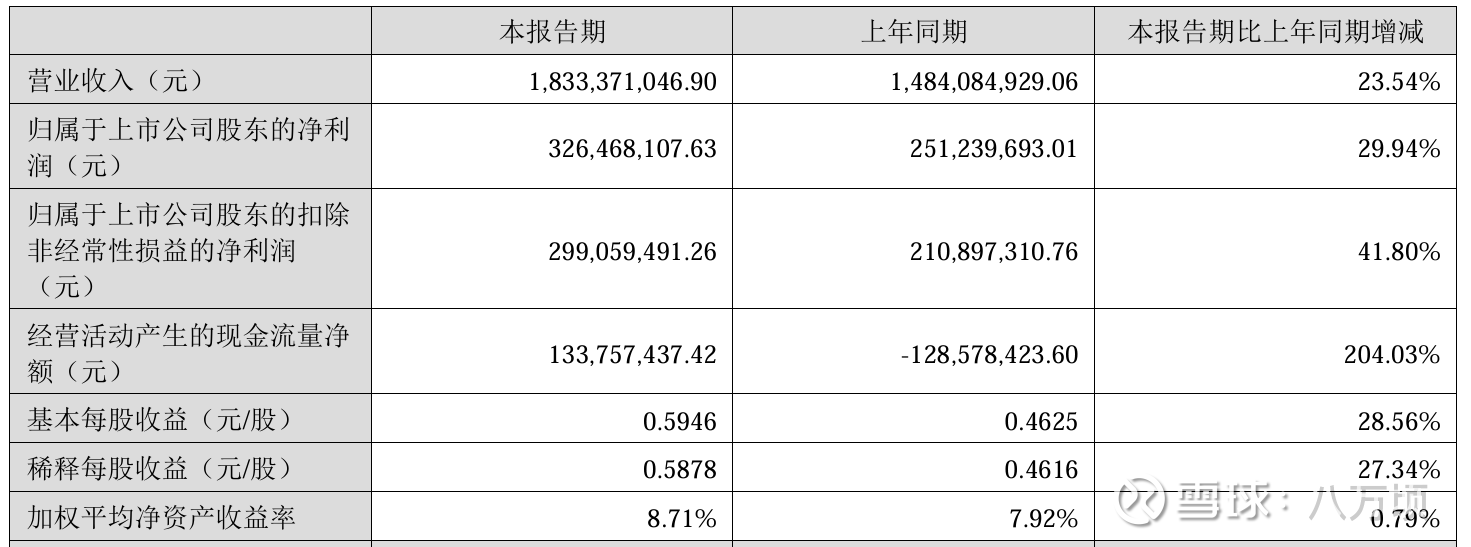

营收不错,增长23.5%,归母净利润更好,接近30%,而扣非净利润大的2.99亿,增长41.8%,很靓。(跟汕尾的朋友学的)。更亮眼的是经营性现金流,从-1.28亿到1.34亿,增长204%。ROE8.7%, 提升0.79%,年化应该在18%左右,甚至超过。

基于北斗+合成孔径雷达+AI+物联网的核心技术,公司开发了针对不同行业应用的形变监测系统解 决方案,可全天时、全天候获取被监测对象的三维形变等感知数据,基于信息化平台、物联网平台、数 据运营平台进行科学化、信息化、标准化和可视化管理。产品融合了无线通信技术、北斗高精度定位技 术、合成孔径雷达技术、AI 技术、物联网技术、岩土传感器技术等,集成综合供电等辅助系统,广泛 应用于地质灾害、矿山安全、水利水电监测、交通边坡监测、应急监测和建筑形变监测等。

1)资源与公共事业板块

随着资源与公共事业的市场增长,公司在该领域取得了良好进展:

(i)公司的农机自动驾驶产品依托性能好、价格优、技术持续领先等优势获得了大量用户好评,并在 市场上实现了快速推广,产品国内市占率领先,海外已远销 70 余个国家,并持续巩固公司在市场上的 优势地位。公司持续深耕精准农业领域,通过扩大产品品类、丰富产品解决方案、持续提升产品性能, 逐步实现农业生产的耕、种、管、收等关键作业流程的智能化、少人化、无人化作业,持续为客户提质 增效。 近年来,农业自动化市场快速增长,公司识别和把握市场机会,实现了精准农业相关业务的快速增 长。未来,公司也将不断布局探索精准农业的发展趋势,构建以高精度导航和智能控制为核心的精准农 业生态链系统,实现“让农民少一滴汗水、让土地多一份价值”的愿景。

注:我在能科科技今年组织的一次清华校友的AI应用论坛上看到了精致农药的发展前景,真的是一个好赛道。

(ii)在地灾领域,围绕地灾监测普适型设备研发创新,取得了一系列应用成果。

目前,公司已有超8 万台设备在全国 20多个地质灾害防治省份得到规模化应用,共覆盖地质灾害隐患点近 2万处,用监测系统筑牢安全防线。同时参与共建地质灾害智能监测与风险预警工程技术创新中心,作为创新中心共建 单位之一,公司未来将继续发挥好自身产业化能力,通过产学研深度融合,推动地质灾害监测预警自主 创新与成果转移转化,助力民生工程建设。在矿山领域,公司自研系列 GNSS 监测产品、合成孔径监 测雷达及多种类型传感器、运维维护系统平台,目前共完成两千余座矿山安全监测的建设工作,安装监 测设备二万五千余套,助力了矿山露天矿、尾矿库、排土场等矿山安全生产、同时为矿山生态修复提供 了完善的解决方案。在水利监测领域,针对水库安全监测、大坝变形监测、数字孪生等关键领域,为客 户提供个性化解决方案,目前,公司已累计在全国千余座水库安装了万余套监测设备,为水库的管理人 员提供决策信息,对水库的安全运行保驾护航。未来公司将进一步推动水利监测领域的数字化、智能化 发展,为水利行业的可持续发展贡献力量。在交通公路边坡、桥隧安全监测领域,公司推出了一系列轻 量化安全监测设备与交通信息化平台、数据运营平台,助力了交通领域的安全建设。

注:这些年自然灾害非常严重,光说7月底8月初的这次暴雨,北京死了30人,广州白云区山体滑坡,死了几人。这些用华测的检测设备,本是可以避免的。

公司持续进行产品研发创新,以满足市场对于不同场景安全监测的需求,报告期内,公司持续向市 场推广守境 Z8 雷视融合多点位移监测仪,融合毫米波雷达与 AI视觉,可实现非接触式、全方位、短 距离、亚毫米级面状监测,具备影像取证、自适应数据采集上报功能,适用于地灾边坡、公路边坡、水利岸坡、水利坝体、小型矿山、应急救援等场景的位移形变监测。立足市场需求,华测导航推出公路边坡轻量化监测方案,结合视觉 AI、智能感知、自组网技术,对公路边坡整体变形情况进行全天候、全天时亚毫米级监测,为交通安全保驾护航。

注:还记得广东梅大高速的事情吧?华测可以提前预防。

2)建筑与基建板块

报告期内,公司在建筑与基建领域的优势逐渐提升: 向市场持续推广“视频测量 RTK”等高精度接收机智能装备,产品融合了卫星导航、惯导和视频 摄影测量技术,支持视频测量和三维建模,快速从实景视频中高效批量获取高精度三维坐标,进一步提 升了测量效率,解决了测量作业中测不到、不好测的问题,同时,公司还面向市场持续推广测地通软件, 自研图形平台突破图形渲染技术难点,图形操作流畅度大幅提升,进一步提升市政、道路、房建、园林 等多行业用户体验,产品及解决方案竞争力行业领先。报告期内,公司高精度接收机智能装备业务实现 销量稳健增长,市场占有率持续领先。

注:感觉很高大上的感觉。

(ii)近年,数字施工产品积极走向国际市场,通过本地化适用性改进,推土机、平地机、挖掘机等 引导与控制系统,在全球 40 多个国家持续推广,并在欧洲,亚太等机械控制发达市场,开始批量应用, 获得积极的客户评价和反馈;报告期内,公司数字施工业务在国际市场快速增长,未来,公司将继续加 强施工自动化产品的海外推广,在建筑与基建行业覆盖更多业务领域。 公司主要通过经销商网络及施工业务合作伙伴在全球范围内推广高精度智能装备和系统应用及解决方案,凭借领先市场的创新产品、差异化功能、覆盖全球的专业服务网络等逐步构建独特竞争力。

3)地理空间信息板块

全新一代激光航测旗舰产品 AA10 等多款激光雷达产品,满足不同场景的用户作业需求;将 SLAM 算 法与 RTK 算法进行深度融合,研发如是 RS系列测量系统,为用户带来全新测图体验,大幅提升作业 效率;研发全新一代多旋翼无人机行者 X500,拥有高可靠自研飞控系统,抗扰能力出众,飞行安全可 靠,可拓展行业无人机领域的应用;研发天工航空影像空中三角测量软件及三维建模系统,可实现高精 度激光雷达和可见光相机的深度融合三维建模,颠覆传统建模技术路线,大幅提升内业效率,为地理信 息多源数据采集、处理和多种成果输出提供了全新解决方案。

报告期内,上述产品在国内外市场持续推 广,目前已取得了良好的市场推广效果,板块营收实现快速增长。公司参与共建的智慧城市信息模型与 服务工程技术创新中心通过自然资源部组织的综合论证,该创新中心以智慧城市多模态感知技术和设备 研发为核心定位,致力于聚焦行业信息化和智能化的内在机理,提高多元场景认知能力;创新共性技术, 解决智慧城市信息模型的构建、分析与应用难题;打造智慧城市时空底座,实现智慧城市 CIM+持续跨 越等。

(ii)公司持续推广华微系列无人船、RiverStar 系列走航 ADCP 及 HQ-400 集成化小型多波束,其中 华微4号Lite无人船配合 RiverStar系列走航 ADCP,凭借其更高的灵活性和便携性,广泛应用于水文 站低枯水期流量测验、中小河流流量测验、灌区流量测验和库区闸口小流量测验等中小流域场景。HQ 400 集成化小型多波束升级高精度姿态,使高程精度提升,减少了因精度不合格的返工重测,适应更多 场景,广泛应用于获取河湖地形、河流断面、水库库容、航道扫测等数据。华微 4号 PRO无人船搭载 测深仪等多种传感器,可实现安全、智能的水域测绘。公司的无人船等海洋测绘产品及相关解决方案在 国内各大水文局、水利水电单位、涉水测绘单位等完成快速推广,并已出口至海外 80多个国家和地区。

报告期内,HQ400 多波束、多频 ADCP、安卓无人船等多项产品技术入选水利部《第二十届水利先进 技术推介会技术清单》,被认定为水利先进实用技术。 近年来,随着 5G、云计算、大数据、AR、人工智能、物联网等为代表的新技术快速发展和北斗 三代的全球组网完成,我国地理信息产业发展已经进入一个新的历史时期,“+北斗”的产业生态体系 进一步丰富完善,催生了更多的新技术、新产品、新应用,这些新技术、新产品、新应用与地理信息产 业一同构成了数字经济发展的重要基础,大力推进地理信息产业与新产业融合发展是地理信息产业升级 的内在需求,也是新时代社会经济高质量发展的客观要求。

注:这些都是新增需求,新增市场。

近几年,公司的三维智能测绘、无人船测绘 业务保持着良好的发展态势,公司将不断提升其产品竞争力,同时加大其在国内、国际市场的推广,把握测量测绘转向数字化、智能化的市场机遇,进一步提升公司的全球市场地位。 公司也在积极探索地理空间信息领域新的技术应用,将高精度智能装备与视觉识别、AR、云计算 等技术有机结合,持续催生新质生产力,促进地理空间信息产业发展。

4)机器人与自动驾驶板块

公司依托组合导航算法的核心技术优势,开发出了高精度、高动态定位测向测姿接收机等终端,能 够为自动驾驶乘用车、无人矿卡、无人集卡、无人接驳、物流机器人、清扫机器人等提供高精度组合导 航模组、组合导航板卡、定位测向接收机、便携式组合导航终端、抗震型测量天线等产品,满足自动驾 驶、车辆智能监控管理、智能物流等应用对高精度导航定位的需求。公司已在低速机器人、矿车、港口、 物流自动驾驶等领域与易控、三一、九识、京东、华为等公司达成合作。

注:低速机器人?这次公开日有没有投资人帮忙问问详细的情况?

公司已成功建立车规产品完整 的开发流程和管理体系,相关产品的开发流程已达到功能安全国际标准最高等级“ASIL D”的要求, 并获得独立第三方检测、检验和认证机构德国莱茵TÜV集团正式授予的ISO 26262 功能安全管理体系 ASIL D 认证证书。 同时,公司开发的全球星地一体增强服务平台已在多个行业成功应用,为高精度移动智能装备提供 差分信息服务。未来,该服务平台将持续扩大服务范围,为更多行业提供精准的差分信息服务和完整的 一体化解决方案。 公司在乘用车自动驾驶业务上取得了良好的突破,截至报告期末,公司已经被指定为多家车企的自 动驾驶位置单元业务定点供应商,部分相关车型已实现量产,累计交付数量超过 60 万套。项目车型量 产上市后,每年收入根据当年实际订单情况进行确认,预计将对公司的经营业绩产生一定的积极影响。 未来,公司将积极布局车规级芯片、全球星地一体增强服务平台及持续投入优化核心算法,为客户提供 更有竞争力的产品与解决方案。

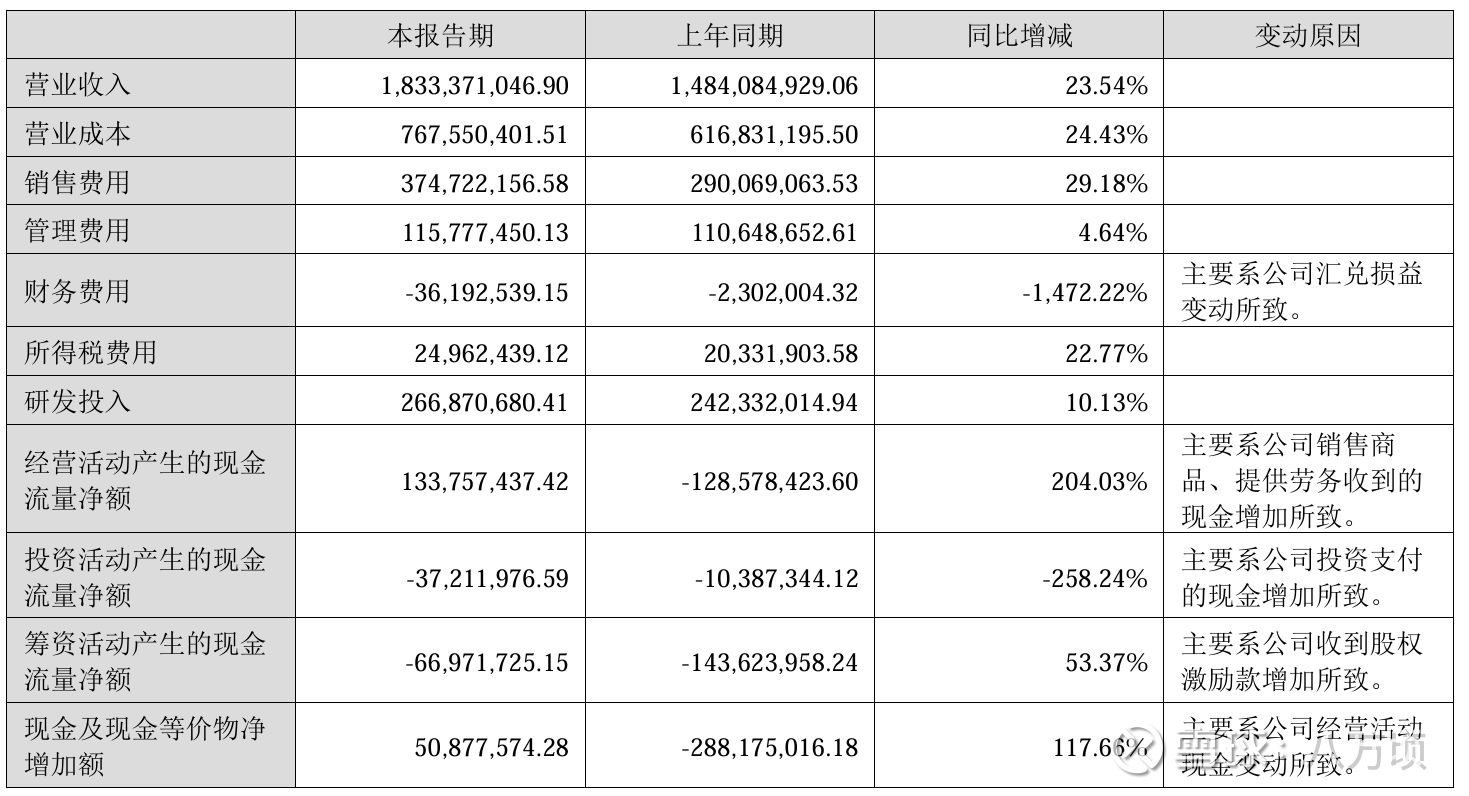

研发投入2.66亿,增长10%,研发支出占营收14.5%,这就是实力。

地理空间信息增长最快,营收增长87.6%。

机器人与自动驾驶业务营收1.14亿,上半年就已经上亿,增长43.8%,非常不错。

海外营收6.01亿,占比32.78%,同比增长35%,超过国内增速。海外毛利率71.16%,增长3.87%。

系统应用及解 决方案9.24亿,增长59%。毛利率61.98%。

读华测导航的半年报很过瘾,公司把经营情况讲的很清晰。很多不懂行业和产品的投资人,多读几遍,还是很有益处。只是我知道,90%的人都没有认真读过过去5年华测导航年报和半年报。