能科科技主要逻辑

八万顷

· 北京

一、公司概况

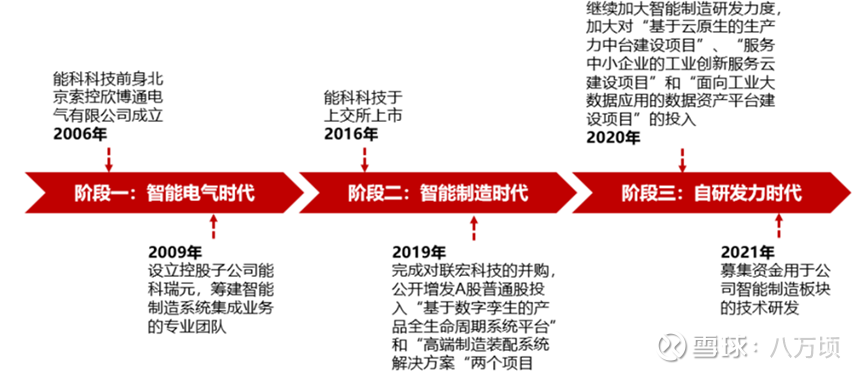

能科科技股份有限公司 2006年12月成立,2016年10月在上海主板上市。公司服务于工业企业的数字化和智能化建设,以数字孪生和人工智能技术为基础,为客户提供工业软件和AI Agent产品与服务支撑客户实现基于企业业务目标的“数智化”转型,助力工业企业实现新型工业化,打造新质生产力。

近期目标持续优化工业软件和工业数据产品能力,坚守工业电气产品领先优势,Al in AI,全面提升AI Agent产品和技术能力成为国内领先的工业数字化和智能化的产品和服务提供商。

中期目标

聚焦工业领域,打造具有国际水平的工业软件和AI产品,成为行业核心的数字化和智能化生态构建者。

二、主营业务

(一) AI产品与服务(灵系列AI Agent及服务):发展迅猛,2024年营业收入达到2.73亿元(毛利率39.32%),同比大幅增长1256.18%,营收占比18.16%。公司自主研发“灵系列”AI Agen

点击查看全文