超级低估!股价5元,净资产12元!国内隐形矿巨头!中国中铁!

国内第四大铜矿!

铜价继续暴涨5%以上!!

中铁真实流通股仅仅20%!

本周截止今天午盘收盘换手率20%!

这就是说本周截止目前流通股份全部洗了一遍!

股价5元多,净资产12元以上!

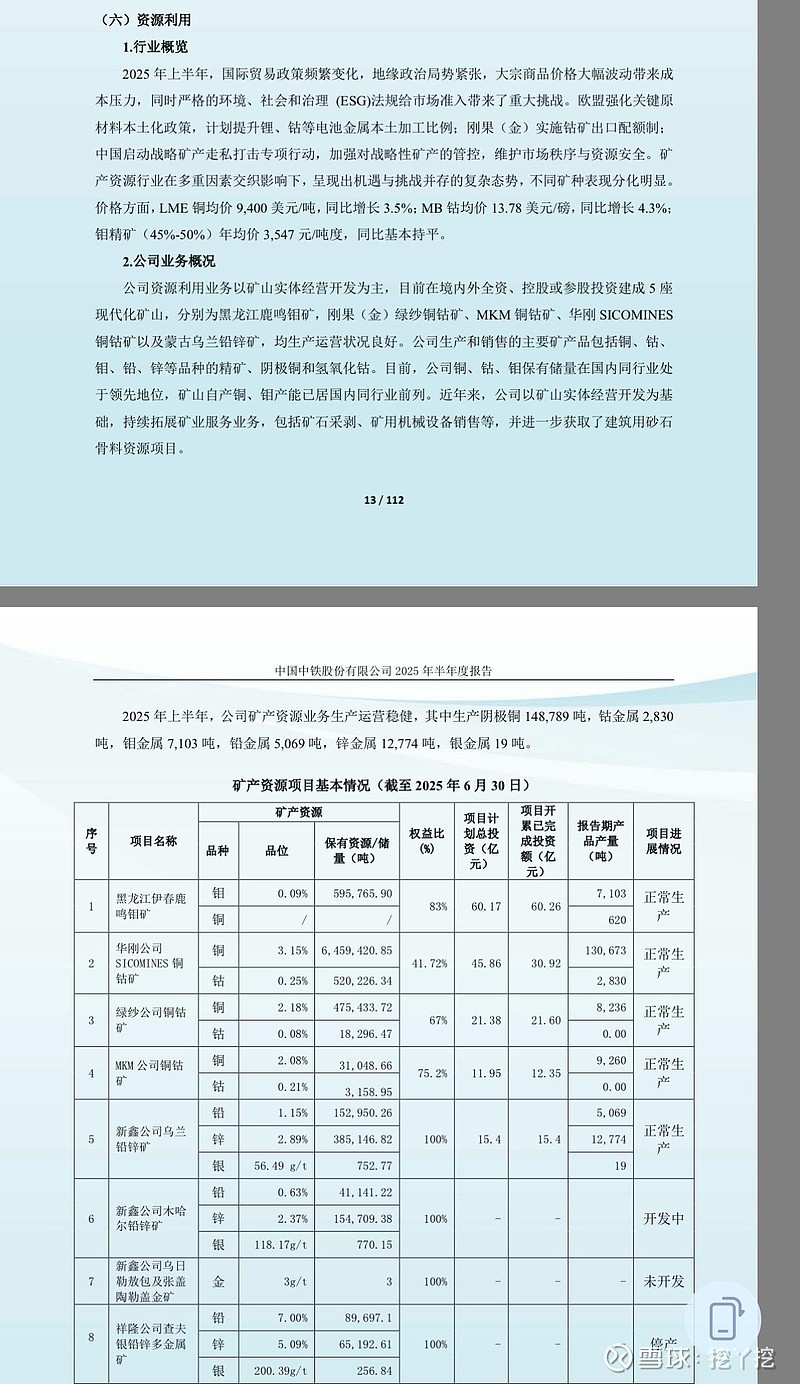

中国中铁2025年上半年资源利用业务核心表现及行业地位

中国中铁2025年上半年资源利用业务在复杂的行业环境下保持稳健运营,核心矿产品产量在国内同行中位居前列,凸显其在战略金属领域的竞争力。

一、行业背景与业务运营

2025年上半年,全球矿业面临多重挑战:国际贸易政策变动、地缘政治紧张推高大宗商品价格波动与成本压力,欧盟强化关键原材料本土化政策,刚果(金)实施钴矿出口配额。价格方面,LME铜均价同比增3.5%,MB钴价同比增4.3%,钼精矿价格基本持平。

公司资源利用业务以矿山实体经营为核心,目前在境内外全资、控股或参股建成5座现代化矿山(黑龙江鹿鸣钼矿、刚果(金)绿纱/MKM/华刚铜钴矿、蒙古乌兰铅锌矿),生产铜、钴、钼、铅、锌等矿产品,其中钴、铜、钼保有储量居国内同行领先地位,自产铜、钼产能位列国内前列。同时,公司以矿山经营为基础,拓展矿石采剥、矿用设备销售等矿业服务,并布局建筑用砂石骨料项目。

2025年上半年,矿产业务运营稳健,生产阴极铜14.88万吨、钴金属2,830吨、钼金属7,103吨、铅金属5,069吨、锌金属12,774吨、银金属19吨。

二、核心矿产品产量国内行业排名

以2025年上半年矿产金属产量(不含外购精炼加工量)为口径,公司核心产品在国内同行中排名如下:

1. 阴极铜(14.88万吨):国内第4位,产量主要来自刚果(金)华刚、绿纱、MKM三座铜钴矿,虽以海外矿山为主,但权益产量仍稳居国内第一梯队,仅次于紫金矿业、洛阳钼业、江西铜业。

2. 钴金属(2,830吨):国内第3位,国内钴矿资源稀缺,多数企业依赖外购原料,公司凭借刚果(金)矿山的权益产能,成为国内少数具备规模化矿产钴产能的企业,仅次于洛阳钼业、华友钴业。

3. 钼金属(7,103吨):国内第3位,产量全部来自黑龙江鹿鸣钼矿(国内单体规模最大的钼矿之一),产能稳定,仅次于洛阳钼业、洛阳栾川钼业集团。

三、核心项目进展

核心矿山均处于正常生产状态:黑龙江伊春鹿鸣钼矿(产钼7,103吨、铜620吨)、华刚铜钴矿(产铜13.07万吨、钴2,830吨)、刚果(金)绿纱/MKM铜钴矿(合计产铜1.73万吨)、蒙古乌兰铅锌矿(产铅5,069吨、锌1.28万吨、银19吨)。此外,木哈尔铅锌矿处于开发中,乌日陶勒盖金矿未开发,查夫银铅锌矿处于停产状态。

四、业务总结

中国中铁凭借海外矿山布局,在铜、钴、钼三大战略金属领域均跻身国内前4,其中钴、钼产量稳居前三,体现了其资源业务的核心竞争力。与紫金矿业、洛阳钼业等全产业链龙头相比,公司资源业务更聚焦海外权益矿山,虽规模略逊于头部企业,但在细分领域仍具备显著优势,且后续随着华刚铜矿二期扩建,产能有望进一步提升。

数据来源半年报

中国中铁流通股仅仅20%!

中国中铁名义上已实现近乎全流通,但股本结构呈现高筹码集中、低实际流通特征,控股股东与长期投资者合计持股占比近80%,对应实际可自由交易股份仅约21%(约52.32亿股)。

核心锁定筹码构成

1. 控股股东战略锁定:控股股东中国铁路工程集团持股46.98%,作为央企实际控制方,该部分筹码为核心锁定盘,基本不参与二级市场交易。

2. 长期资金低流动性持股:其余约33%持股由国家队资金、H股长期机构投资者、战略配置基金等持有,此类资金以长期价值投资为主,二级市场交易意愿极低,共同构成稳定的筹码锁定池。

持股结构对市场表现的双重影响

1. 中长期:抛压极小,底部支撑坚实

高度锁定的筹码使得公司日常换手率长期维持在0.5%-1.5%低位,股价底部支撑明确,整体波动平稳,契合央企市值稳定诉求,也为中特估、资源业务价值重估等催化下的估值修复奠定了优质筹码基础。

2. 短期:流通盘有限,易被增量资金撬动

有限的真实流通盘让股价对增量资金敏感度较高,少量资金进场即可引发短期量价异动;但后续获利盘了结也易造成快速回落,呈现出大盘蓝筹中少见的短期大涨大跌特征。

例:近期仅78亿元成交额便推动换手率骤升至6.84%、股价单日大涨9.23%,后续随获利盘兑现股价快速回调。$上证指数(SH000001)$ $中国中铁(SH601390)$ $紫金矿业(SH601899)$ @今日话题