华峰化学的拐点来了吗?

清净知合

· 北京

创作声明:本文包含AI生成内容

一、公司概况:全球聚氨酯材料龙头,多产品产能领先

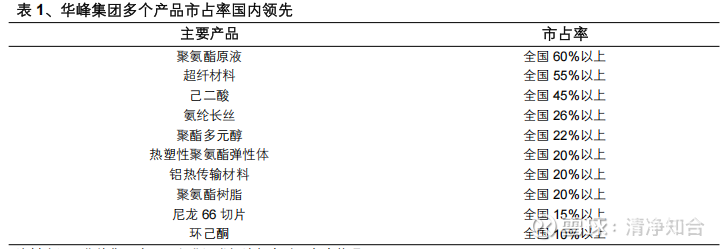

华峰化学是全球聚氨酯材料领域的领军企业,核心业务覆盖氨纶、己二酸、聚氨酯原液三大品类,多个产品产能 / 产量位居全球或国内第一:

氨纶:产能 32.5 万吨 / 年,全球第二、中国第一,是国内氨纶行业的 “龙头老大”;

己二酸:产能 135.5 万吨 / 年,全球产量第一,是基础化工领域的核心产品;

聚氨酯原液:产能 52 万吨 / 年,全球产量第一,尤其在鞋底原液领域占据绝对主导地位。公司在国内有浙江瑞安、重庆两大生产基地,海外在土耳其、巴基斯坦等多地设子公司,销售网络覆盖全球 20 多个国家和地区,下游客户包括阿迪达斯、李宁、斯凯奇等知名品牌。

二、核心产品通俗解读:做什么、用在哪?

1. 氨纶:给纺织物加 “弹性 buff” 的纤维

通俗理解:氨纶是一种有超强弹性的纤维,像 “纺织界的味精”—— 很少单独用,但加在其他面料里能让衣服更贴身、有弹性

点击查看全文