【SP500系列】全损车拍卖之王:Copart如何用土地+网络效应打造400倍回报神话

$科帕特(CPRT)$ 是全球最大的全损车(Salvage Vehicle)在线拍卖平台,通过连接保险公司、金融机构、车主与全球200多个地点的采购商,每天有40万辆车挂牌销售,全年处理超过4百万辆,拥有来自超过165个国家的约100万注册会员。公司通过独特的商业模式在全球salvage车这个细分市场获得了约60-65%的市场份额,基本与$IAA(IAA)$ 一起形成了双寡头垄断的局面,利润率稳定在30%以上,是市场中“稳健且高利润”的典范之一。自1994年上市以来公司股价在峰值时实现了400倍的总回报,年化收益率超过20%。具体来看:

一、企业商业模式与护城河

Copart 的本质是一个轻资产的交易撮合平台,它连接了供应端的车辆卖家和需求端的全球买家,大多数情况下不持有待拍车辆的所有权,而是充当服务提供者从卖方和买方处收取费用,利用“网络效应”和“土地资产”的物理护城河,获得了双寡头市场地位以及稳健、高利润的表现。具体来说:

1.双向网络效应实现商业闭环

供应端,全美主要的保险公司(如 State Farm, GEICO)是其核心卖家。当车辆发生事故且维修成本超过车辆价值(Total Loss)时,保险公司会将车交给公司处理。保险公司追求的是“全损车”落槌价最高,以抵消赔付成本。需求端,公司拥有来自超过165个国家的买家,注册会员超过100万。

网络闭环:公司建立了一个极难被打破的生态闭环,更多的车辆吸引更多的全球买家→ 竞价更激烈导致成交价更高→ 卖方(保险公司)获得更高回报 →吸引更多卖方入驻。Copart拥有约100万注册买方,来自190多个国家,而仅有少数保险公司和salvage商能提供大量车源。这种不对称的网络效应形成了强大的护城河——新进入者难以吸引足够的买卖双方进行竞争。

2.土地构建的实物护城河

虽然Copart是一家技术驱动的拍卖公司,但它也是一家“土地持有公司”,拥有超过200个salvage yard,总计超过21000英亩的自有土地,年处理超过400万辆车。相比之下,竞争对手IAA主要采取租赁土地,这使IAA在高房产成本地区受制于房东。存储全损车的车位(废车场)在法律和环保限制上极其严格,随着城市化进程,在城市周边获得报废车堆放场地的牌照和土地极难。公司大量自有土地成为了天然的准入壁垒和对手很难复制的稀缺资源。也降低了长期租金波动的风险。

3.轻资产的财务结构

尽管拥有大量土地,Copart 的核心业务却是轻资产的“中介模式”,绝大多数车辆仅代销,并不买下这些坏车,因此不承担汽车跌价风险。通过向卖家(保险公司)收取服务费,同时向买家收取高额的拍卖佣金的双边“税收”模式,其净利率保持在30%以上,远高于传统的零售或汽车服务行业。

4.互联网平台,彻底的数字化转型

Copart与美国主要保险公司(如Allstate、Nationwide等)建立了集成IT连接和独家协议,并且可以利用 AI 图像识别技术帮助保险公司快速评估车辆是否应该定为“全损”,从而在车辆出事故的第一时间就锁定了货源。这意味着这些保险公司的salvage车流程已深度融入Copart的系统,切换成本极高。

Copart 也是行业内第一个彻底废除现场拍卖、转为 100% 在线拍卖的公司。其自主研发的VB3平台是行业领先的在线拍卖系统,提供高级影像、搜索能力和国际运输协助,支持全球买家实时竞争。

二、发展历史

Copart的发展故事是关于一个有远见的创始人(Willis Johnson)识别行业低效率,通过不断创新(PIP、IT系统、online platforms)和并购扩张(NER、国际expansion、Purple Wave)来解决问题的故事。

1.创始与初期阶段(1982-1993):从单一废料场到区域性运营商

Copart的故事始于1982年6月17日,当时34岁的Willis J. Johnson在加州瓦列霍创办了公司,只有一个salvage yard。Johnson是一位前车辆拆解商,拥有10年的auto salvage行业经验。他看到了行业的低效率——保险公司需要更高效的salvage处理服务,传统的本地salvage商无法提供规模化解决方案。Johnson采用自力更生的方式,用个人资金和行业知识启动了这项业务。公司名称"Copart"代表"co-partnership"(合作伙伴关系),强调与卖方和买方之间的互利关系。

Johnson在1982年启动后的前十年主要通过现金流获利来收购加州的salvage yards,总共收购了五家。1980年代中期,Johnson推出了百分比激励计划(Percentage Incentive Program, PIP),改变了salvage行业的经济学。PIP允许Copart从每辆车的销售收益中获得固定比例(通常15%),而不是固定费用。这给了Copart动力去最大化每辆车的销售价格。到1990年,约70%的Copart交易采用PIP模式。Johnson还开发了Copart Asset Manager,让保险理算员输入车型、里程数和损伤信息,系统会根据历史交易数据计算车辆价值,从而提高了保险公司做出全损决定的效率。

到1990年,Copart年处理辆已达到45,000辆,并在加州和其他几个州建立了业务。

2.快速扩张与IPO时代(1994-1999):全国性整合与互联网革命

1994年3月17日是Copart历史上的关键时刻——公司在NASDAQ上市,募集了2600万美元。这笔资本对于Johnson的全国性扩张计划至关重要。

IPO后不久(1995年7月),Copart收购了North Texas Salvage Pool,进一步巩固了其在salvage市场的地位。随后在1995年5月的最大收购中,Copart斥资4360万美元收购了NER Auction Group,这家公司拥有11个中西部州的20个salvage yard。这笔交易一夜之间将Copart的年度处理量从220,000辆翻倍到440,000辆,使公司成为全国最大的salvage处理商之一。到1996年,Copart在26个州运营50多个地点,销售额达到1.18亿美元。

并购的同时带来了整合问题,NER依赖于固定费用模式,而Copart偏好PIP模式,两种模式的差异在1996年造成了利润率压力——毛利率从1995年的11.9%下降到1996-1997年的9.5%。但Johnson的团队迅速改造NER设施,到1997年底,60%的交易已转换为Copart的模式。

3.互联网革命(1998-2003)

在1997年,Copart创建了Copart Auction System(CAS),这是公司为统一和支持不断增长的业务而开发的第一个主要IT系统。CAS让Copart的yard和卖方能够访问信息、生成报告并提高运营效率。

Copart在1998年推出了第一个网络投标系统——这是salvage车行业的开创性举措。此前,买方必须亲自前往拍卖地点投标。Jay Adair(时任运营副总裁)看到了买方代表频繁到yard投标的低效率,想到如果能让买方在线投标会怎样。这个想法一开始听起来很激进,但结果令人震惊——第一个季度就产生了超过100万美元的在线销售,并迅速增长到每季度1000万美元。

2003年,Copart推出了VB2——一个完全革命性的在线拍卖平台。VB2不仅仅是一个网站升级,而是从本地物理业务到全球可扩展技术公司的根本转变。它允许投标者在拍卖前进行初步投标,然后在拍卖进行中实时竞价。VB2将salvage车辆转变为全球商品,来自190多个国家的买方现在可以竞价在佛罗里达飓风中受损的车辆,或在英国销售的车辆,到2003年这一转变使Copart能够连接约100万全球会员。

IT革命使Copart的毛利率从10%跃升到40%。更重要的是,它创造了强大的网络效应。

4.持续并购与整合(2003-2010年)

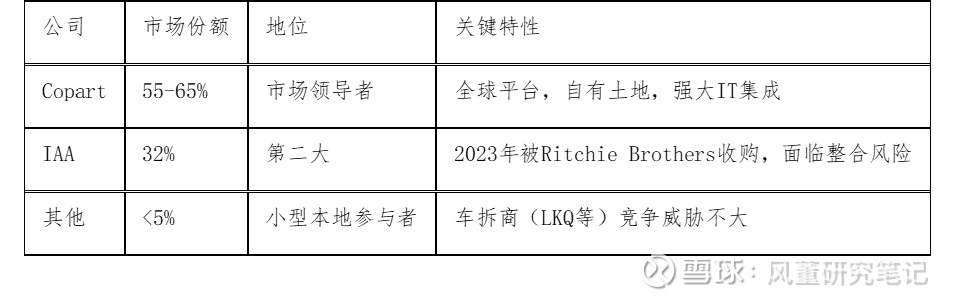

在VB2平台的支持下,Copart继续其整合战略,但步伐更加可控。公司整合了全国各地的独立salvage yard;与主要保险公司建立了IT集成和独家协议,使switching成本极高;在salvage拍卖行业形成了二寡头垄断,和Insurance Auto Auctions (IAA)主导市场;建立了约200个物理yard,总计数千英亩的自有土地。

5.全球扩张和领导权过渡(2010——)

Willis Johnson在2010年从CEO职位退休,并将控制权交给了他的女婿Jayson Adair。Adair从1989年开始在Copart工作,当时仅19岁。他在公司工作了20多年,成为VB2/VB3在线平台的主要推动者和开发者,因此是自然的继任者。Adair在CEO期间展现出创始人心态,以$1年薪+ 股权激励模式运营,确保他的利益与公司长期价值创造一致,并且继续大力投资IT和AI,维持技术领先地位。在Adair的领导下,Copart从仅在3个国家运营(美国、加拿大、英国)扩展到11个国家。

2024年,Jay Adair从CEO职位退下,升任为执行主席,继续在公司中担任活跃角色。Willis Johnson仍保留主席职位。Jeff Liaw(16年加入公司担任CFO)被任命为唯一的CEO,自2024年4月1日起生效。

6.双寡头竞争格局

Copart创立时作为挑战者,但后来通过PIP模式创新和IT创新加速追赶,在2010年左右完成超越。IAA在被KAR旗下期间(2014-2018年)遭到不当管理——优先支付dividend、增加debt而非reinvest。在2023年,IAA被加拿大equipment拍卖巨头Ritchie Brothers收购,试图创建全球拍卖平台,但反而巩固了Copart作为salvage车拍卖明确领导者的地位。

三、财务分析

1.收入和盈利分析

收入和盈利变化:

公司总收入从2021财年的约26.9亿美元稳步增长至2025财年的约46.5亿美元,复合增长率达到15%。毛利率除21年异常为50%,22年以来均维持在45%左右,反映了其轻资产商业模式的优势——车辆价格波动不会直接影响毛利,而是由平台的网络效应和规模经济决定。但公司营运成本最近两年增速略快,超过收入增速,导致营业利润率从22年39.33%下降到25年36.5%。不过,因为现金储备的投资回报增加,公司整体利润稳中有升,从22年的31.1%上升到了25年的33.3%。

资本回报率方面,公司利润水平虽然不断上升,但因为持续的收益留存,ROE从2022年的26.74%逐年下降至2025年的18.58%。

收入结构上:

(1)按业务类型:Copart的收入主要分为两部分,其中:服务收入占约85%,主要包括向车辆卖方和买方收取的拍卖及相关交易费。具体涵盖车辆采购费、列名费、基于成交价百分比或固定金额的销售费、运输费、所有权处理费、存储费、出价费以及装载费等。公司还向会员收取年度注册费,并提供车辆运输、存储、检验、产权处理和国际运输协助等服务。车辆销售收入占约15%,这部分属于“自营”业务收入,公司直接购买和转售车辆获得的全部销售收入,该模式主要应用于英国、德国和西班牙等地,还包括Cash for Cars业务,以及通过收购Purple Wave业务进入的重型设备和农业机械拍卖。

(2)按地理区域:

美国市场是公司绝对的收入重心,收入占比超过80%。Copart正积极进行国际多元化扩张,以减少对美国保险市场的依赖。公司现已在11个国家运营,包括加拿大、英国、德国、爱尔兰、西班牙、巴西、阿联酋、巴林、阿曼、芬兰和印度。国际收入在2025年第三季度同比增长了18%,超过了美国国内增长速度。

(3)按卖方结构:

保险公司是其最重要的车辆来源,占比超过80%。为实现增长,公司积极拓展非保险公司客户,包括银行、金融公司、慈善机构、车队运营商、经销商、租车公司及个人。尽管依赖特定行业,但Copart的客户群较为分散,没有任何一家客户占其合并总收入的10%以上。

2.资产负债表:

Copart的资产负债表极其强健,通过在线拍卖业务产生巨额现金流,随后将资金转化为永久性的土地资产。2022-2025年间,总资产年均增长率约为23.6%,已经从从53亿美元扩大至101亿美元。公司的流动资产非常充沛,达到57.5亿美元,包括现金及等价物(27.8亿美元)和持有至到期证券(主要为美国国债,约20.1亿美元)。公司储备了大量的土地,物业及设备(P&E)净值达到36.0亿美元,其中土地23.9亿美元。

公司负债非常低,总负债仅8.83亿美元,在2022年5月提前偿还了所有高级担保票据(4亿美元)后没有未偿还的借款。

3.现金流情况:

Copart是现金生成机器。2022年-2025年:经营现金流从11.77亿美元增长至17.99亿美元,增长53%;资本支出从3.37亿美元增长至5.69亿美元,但仍仅占收入的12.2%;自由现金流从8.39亿美元增长至12.31亿美元,增长46.6%。

4.分红及股票回购情况

分红:Copart自1994年IPO以来从未支付过现金分红。所有盈利都被reinvest到business中,这在高增长科技型公司中很常见,但在salvage拍卖行业中不太典型。

股票回购:2003-2019年Copart进行了大规模的shares buyback,总共回购约4.58亿股,支出13.8亿美元。2019年后基本停止回购,转为全力再投资。这个策略转变反映了管理层对未来增长机会的信心——他们认为reinvestment创造的回报(历史上每$1留存产生$7 market value)优于回购或分红。

四、股权结构及其历史变化

当前股权结构:Copart当前的股权结构高度制度化,以机构投资者为主导。机构投资者持有87.08%的股份,包括大型资产管理公司和指数基金。内部人士(包括创始人、执行管理层和董事)持有8.66%,散户/公众投资者持有4.26%。最大的单个股东是Vanguard Group Inc,持股11.26%(约109百万股),市值42.5亿美元。创始人Willis J. Johnson是最大的个人股东,持有7.68%(约74.4百万股),个人财富约29亿美元。第三大股东是BlackRock Inc,持股6.49%。执行主席Jayson Adair持股3.24%(约31.3百万股),股权价值12.2亿美元。

创始人股权历史演变:创始阶段(1982-1993)100%创始人Willis Johnson所有,1994年3月IPO后创始人保留了约31%的股份,1995年NER大型收购的股权稀释持股比例从31%进一步下降到约25%。1996-1999年,为了支持持续扩张,Copart进行了多轮增发,创始人的直接持股逐步下降到1999年的低于20%。21世纪以后,随着多次分割增发创始人持股进一步降至个位数。与此同时,机构投资者持股比例不断上涨,反映了公司从founder-led private entity向制度化上市公司的演变。

五、结语

未来的机会:现代汽车(尤其是电动车和装有大量传感器的燃油车)哪怕只是轻微碰撞,由于维修成本极高,保险公司也倾向于直接将其报废。这导致全损率持续上升。电动车由于电池成本高,也更可能被宣布全损。国际市场上许多国家salvage市场仍处于早期阶段,线上拍卖模式渗透率低,这也为salvage行业的发展提供了空间。公司还具有抗周期性的特点,经济好时事故多报废车多,经济坏时人们则更倾向于买二手零件修旧车。

面临的挑战:虽然多元化,但Copart在美国的车辆中仍有81%来自保险。保险索赔频率或保险消费者行为的变化会直接影响公司核心商业模式。最近几个季度,来自保险业务的整体增速降至个位数,未来增长必须依靠国际和非保险。在最近的季度中,管理费用和营运成本增幅超过了收入增长,继续增长可能会对利润率造成压力。长期而言,自动驾驶的普及也可能减少事故,从而压低salvage volumes。

总体而言,Copart是一家拥有优质商业模式、强大竞争优势和稳健财务(高margin、强cash flow)的行业领导者。国际扩张和非保险业务多元化为未来增长提供了也长期支撑。但是公司没有分红和回购,当前估值虽然回撤不少但缺乏强劲的上升催化剂,也不到一眼便宜的程度,如果对这家公司投资目前还需要耐心和等待。