【SP500系列】为什么中国没有前进保险?复盘美国车险王者的进化逻辑

摘要

$Progressive(PGR)$ 是美国第二大私人乘用车保险公司,市值超1200亿美元,年收入超800亿美元,利润超110亿美元。1937年以1万美金起步,从小型区域车险公司,到如今美国最大汽车险集团之一和全球第四大财产保险公司,Progressive 在近 90 年里几乎始终坚持在汽车险主赛道上,通过承保纪律、技术驱动定价和持续创新滚出行业领先的盈利能力与市占率,再辅以 20%+ 年化总股东回报,这样的长期演化与复利记录,在高度竞争且周期性极强的财产保险行业中,非常具有传奇色彩。

1. 商业模式

Progressive 能在美国车险市场做到第二名,本质上是把“品牌 + 技术 + 定价能力 + 渠道 + 纪律”这几件事做到了极致,并且长期一贯。

1.1 品牌:“一句话+一个品牌形象载体+一个实际体验”长期反复锚定品牌价值

• 一句话:好司机不替坏司机买单。Progressive 很早就用“Rate Sucker(吸血鬼费率)”的故事教育消费者:在传统定价下,坏司机定价被低估,导致好司机要多掏钱。“我开得好,就该少交钱”,这是它在客户心智中最核心的锚点。

• 一个品牌形象载体:Flo。从 2008 年开始,Flo 这个角色在“Insurance Superstore”广告里反复出现,成为美国广告史上最有辨识度的女性角色之一。把冰冷的保险产品变成一个“热情、乐于帮你挑选险种的柜姐”;用幽默、夸张和日常场景,把“比价、选档位、个性化定价”这些难懂的概念演成段子,让人愿意看完。

• 一套可验证的实际体验:好好开车、就能立刻看到省了多少钱,用这个清晰的产品逻辑和体验反复教育市场。

1.2 技术+定价能力:把技术当主业长期、重仓投入,比同行更准的定价能力

• 公司通过 Snapshot 收集了百亿英里的驾驶数据,涵盖急刹、急加速、夜间驾驶、用手机等行为,用来刻画每个司机的真实风险,而不是只看年龄、性别、车龄这些粗指标。

• 公司充分挖掘 telematics 数据的行为特征,围绕这些数据打造了深嵌在业务里的技术工具,与风险偏好、定价纪律、运营流程紧密绑定。

• Progressive 把“给不同风险客户匹配正确价格”当成战略核心,而不是单纯追求“价格最低”。基于对数据和技术的持续投入,Progressive 能够对风险进行“颗粒级”的细分,一方面用更低的价格“勾走”优质客户,同时对高风险客户收取足以覆盖损失的高保费,从而实现比行业平均水平低得多的赔付率 。

1.3 渠道:互联网保险先驱,直销+代理一起做

• Progressive是互联网保险的先驱,在 90 年代,它率先通过网站和电话直接触达客户,省去了高额的经纪人佣金,将这部分成本直接转化为更具竞争力的保费。

• 同时Progressive 不仅做直销(线上、APP、电话),也做独立代理渠道,而不是二选一。直销降低成本,代理拓展覆盖,互为补充。

1.4 纪律:利润优先、纪律至上,在高通胀、赔付飙升期反应比同行快

• 从 Peter B. Lewis 开始,Progressive 就坚持“宁可失去不赚钱的规模,也要坚持盈利纪律”,这在保险业并不常见。

• Progressive 有一个非常著名的经营原则:“96计划” (Target 96 Combined Ratio)。即无论市场环境如何,综合成本率 (Combined Ratio) 必须控制在 96% 以下。这意味着每收 100 美元保费,必须至少赚取 4 美元的承保利润。

• 2021–2023 年二手车、维修、医疗通胀飙升,很多保险公司提价慢,综合赔付率一度失控;Progressive 较早、较快主动提价,2023–2024 年已经跑在通胀前面。等到 2024 年同行还在被迫大幅涨价时,Progressive 已经接近“调够了”,开始少涨甚至部分降价,吸引大量在别家涨价后出来比价的客户,带来 17% 左右的保单数增长。

公司这套体系形成了商业模式上的“飞轮”:AI/telematics 带来更好的定价 → 承保利润高 → 有更多钱砸广告和技术 → 吸更多优质客户 → 再积累更多数据与利润 → 循环放大。

2. 行业情况

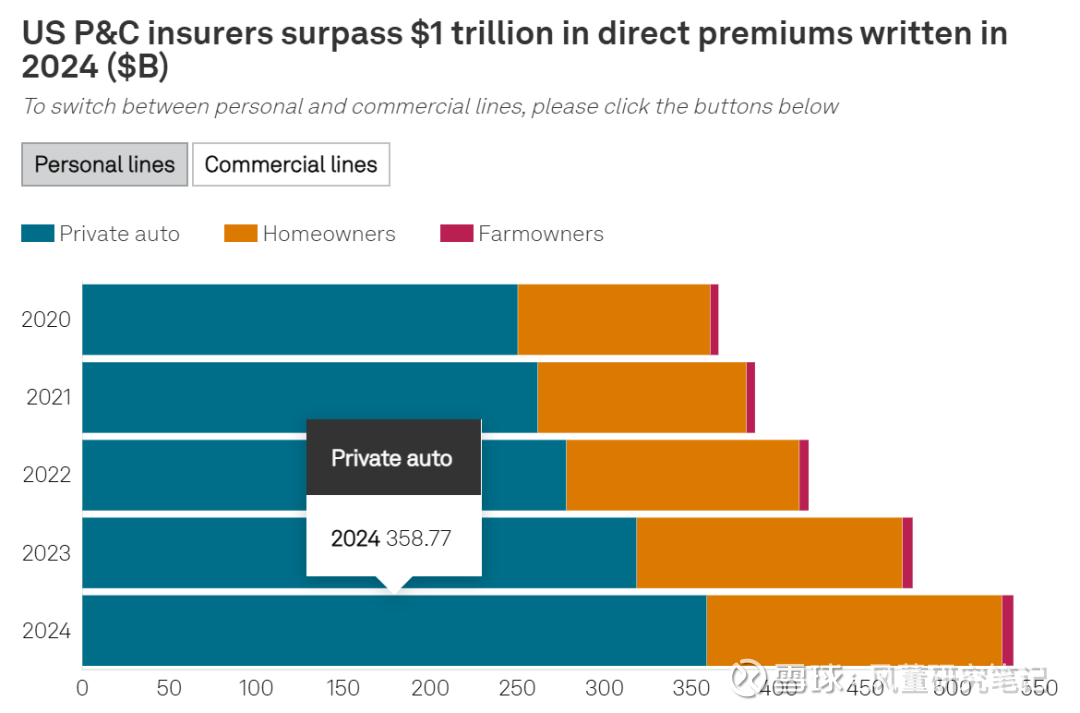

2024年美国财产保险年度保费超过1万亿美元,其中个人汽车保险超3500亿元,是财险市场中最大的单项业务,占比超过1/3。

NAIC数据显示,汽车保险市场头部集中度较高,呈现CR4 ≈ 55%、CR5 ≈ 64%、CR10 ≈ 77%的寡头+长尾结构。

庞大的美国汽车保险市场催生出高度多元的商业模式格局,车险几乎是美国保险业中商业模式分化最充分的赛道之一,其他主流险种虽然也在渠道和技术上不断创新,但整体更偏向在既有框架内微调优化,而非完全重塑业态。

反观汽车保险,头部四家险企几乎代表了四条截然不同的发展路径:State Farm 依托全国性代理人网络和强品牌心智,构筑“高粘性、重服务”的传统代理制护城河;Progressive 以基于车联网和行为定价的精算能力为核心,通过直销与 usage-based insurance 打造“数据驱动、定价领先”的科技型保险商;GEICO 则以极致的直销模式和低费用率著称,通过大规模广告投放与线上化运营,形成“规模 + 成本优势”的标准化直销样本;Allstate 在多渠道运营和产品组合管理上更为均衡,通过代理与直销并行、叠加车房等多险种捆绑销售,走出“渠道混合 + 客户组合优化”的路径。

2. 公司发展历史与关键里程碑

2.1 发展阶段

• 1937–1964:艰难起步——找到“高风险司机”利基市场

• 1965–1990:核保驱动增长——从“高风险”走向“主流司机”

• 1990–2000:服务与直销创新——理赔体验 + 直销通路双轮

• 2001–2015:UBI + 品牌人格化(Flo)

• 2014–至今:从“车险专家”到“综合个险平台”

2.2 创始人与管理层

创始人:

• 1937 年 3 月 10 日,两位克利夫兰律师 Joseph M. Lewis 与 Jack Green 创立 Progressive Mutual Insurance Company,初始资本约 1 万美元,专注汽车保险。

• 他们一开始就强调“用不同于其他公司的创新方式做车险”,例如业内最早的 drive‑in claims service(开车到点理赔)。

• 1955 年,Joseph Lewis 去世后,Jack Green 出任 CEO,Joseph 的儿子 Peter B. Lewis 加入公司,为后续权力交接铺路。

第二代核心人物Peter B. Lewis:

• 1965 年,Peter B. Lewis 和母亲通过 250 万美元杠杆收购(以家族股权作抵押)取得控制权,并出任 CEO,同年成立 The Progressive Corporation 作为控股公司。

• 他确立了“利润优先、宁可放弃不赚钱的保费增长”的哲学,专注高风险驾驶员细分市场,使公司在 1970–1980 年代实现稳健扩张。

• 在他任内,公司形成了至今几乎未变的 五大核心价值观(Integrity, Golden Rule, Objectives, Excellence, Profit),并从“小众高风险车险商”走向全国性主流车险公司。

第三代核心人物Glenn Renwick:

• Glenn Renwick 1986 年加入公司,2000 年起出任保险业务 CEO,2001 年起为母公司 CEO。

• 他任 CEO 约 15 年,在其领导下公司市值提升约 155%,承保保费大约翻了三倍,推动了Snapshot、在线价格对比工具、Name Your Price定价界面、“管家式”理赔服务等关键创新

现任管理层 Tricia Griffith时代:

• Tricia Griffith 于 1988 年加入 Progressive,历任理赔、客服、Personal Lines COO 等职位,是典型的“从基层一路升上来的经理人”。

• 2016 年 5 月公告:Renwick 于 2016 年 7 月 1 日退休不再任 CEO,但担任执行董事长;Griffith 自同日起接任 CEO 和总裁并进入董事会。

• 在 Griffith 领导下,公司完成了对 ARX/ASI(房主险平台)、Protective Insurance(商用车&工伤险) 等收购,推动向 “全能保险公司” 转型。明确提出并执行 “Destination Progressive / Destination Era” 战略,将 Progressive 从单一车险品牌升级为客户的一站式保险目的地。继续强化 Snapshot 和更广义的 AI/数据策略,使盈利能力和市占率在 2020 年代显著提升。

管理层演进的几个关键特点:

• 家族控制 → 经理人治理:从创始人家族(Joseph & Peter Lewis)到职业经理人(Renwick、Griffith)。

• 内部培养为主:Renwick 有 30 年公司经验、Griffith 自 1988 年加入,关键高管多为内部晋升,管理层稳定性高。

3. 股权及回顾分红

3.1 股权结构

• 早期公司由创始人家族(Lewis 家族)控制,后 Peter B. Lewis 通过杠杆方式取得多数控制权,长期担任董事长兼 CEO。

• 随着时间推移,创始人家族逐步减持,股权逐步向公众市场和机构投资者分散。目前机构投资者持股约 88%,是绝对的主导力量。

3.2 回购与分红历史

• 回购情况:在整体资本分配中的权重很低,单年回购规模基本都在 1–2 亿美元区间,对每股盈利提升贡献较少。

• 分红情况:季度股息每季 0.10 美元,择时fafang发放特别股息。巨灾多、承保压力大时(例如 2022–2023),几乎停发特别股息;承保+投资双丰收时(2024–2025),一次性放出 4.5、13.5 美元这种“巨额”年度股息。

4. 财务情况

4.1 资产负债情况

• Progressive 的资产负债表稳健保守,2025 年底,公司总资产 1,230 亿美元,总负债 927 亿美元,归属于普通股股东权益 303 亿美元,权益/资产比例 25%,资本缓冲较 2024 年进一步增强。 资产端仍以高流动性的投资资产为主,投资组合规模 974 亿美元,其中绝大部分为投资级固定收益工具,叠加 154 亿美元的现金及等价物和 153.6 亿美元的应收保费,为赔付和巨灾提供了良好流动性支撑。 负债端主要由 252 亿美元未赚保费和 433 亿美元赔款及费用准备金构成,有息债务 68.97 亿美元,债务/权益比 0.23 倍,利息保障倍数超过 50 倍,说明公司并未依赖高杠杆放大 ROE,而是依靠承保盈利和费用控制驱动回报,在利率与赔付周期波动中的抗风险能力继续提升。

4.2 收入及盈利情况

A. 保费收入分析

2025年全年保费收入 $81.7B(+15% YoY)├─ Personal Lines:$70.8B (+18%)├─ Commercial Lines:$10.9B (+1.6%)└─ 特殊线:摩托、RV等

B. 综合比率(Combined Ratio)- 最关键指标

综合比率 = (赔付率 + 费用率)理想值 = <85%(表示盈利)= 100% 则为盈亏平衡Progressive的CR演变:2022年:94.9% ↑ 亏损期(大灾年)2023年:88.9% ↑ 恢复中2024年:87.0% ↑ 强势回升2025年:87.4% → 稳定在高效水平

一句话点评:得益于其优秀的定价能力,公司综合成本率近年保持在 87% - 90% 左右,远优于 96% 的目标。

5. 风险情况

• 技术边际效应:顶级好司机是有限资源,10 多年狂扫安全驾驶者之后,新增样本的边际质量可能在下降;

• 电动车和自动驾驶带来的改变可能导致优势失灵:一是行为与事故的关系可能是“时代相关”的(车多了、路况变了、ADAS 普及、EV 替代),时代发展可能导致老模型的预测优势降低。二是车企掌握越来越多驾驶数据,如果主动下场做 embedded insurance,把最有价值的 EV 行为数据握在自己手里,可能抢占公司市场份额。

• 监管约束:政府如果对“行为监控定价”加严隐私要求,限制可用字段或用途,可能削弱公司的竞争优势

• 品牌+获客:Flo 这个 IP 已经用了十几年,虽然认知极高,但年轻用户是否还吃这一套,是一个问号。

• 承保纪律:公司多年来构筑了“我们有定价纪律,不会为了规模牺牲利润”的信任。但在估值不便宜、增长预期被市场“绑定”之后,管理层如果为了保增长,在承保范围和定价两方面松手,进入“追量失控”的局面,可能会出现大幅杀估值的局面。

• 技术优势被“工具化外包”追上:“AI/telematics 模型终究可以商品化,云厂商、第三方建模公司可以把类似的工具卖给其他保险公司,Progressive 的技术优势并非牢不可破。

6. 为什么国内没有走这样路线的车险品牌

美国头部车险公司各领风骚,各类车险品牌形象深入人心,但中国似乎没有一个耳熟能详的车险品牌。总的来说,中国车险长期是“渠道生意+附属产品”,不是“品牌化消费品”,加上监管、市场结构与公司战略的差异,导致没有人像这些车险公司一样,花几十年只为把“车险”这两个字打进消费者心智。

生意逻辑不同:渠道主导,而非用户主导

• 很长一段时间,车险的主战场在 4S 店、修理厂、中介、电销地推,客户更多是“被卖保险”,而不是主动挑品牌。在这样的格局下,保险公司更在意的是:跟 4S 店和中介的关系、手续费高低;和集团内银行、车企的协同;而不是花大钱塑造一个面向 C 端的的长期形象。Progressive 反过来,是从很早就坚持直销+品牌,希望客户先想到“Progressive”,再谈渠道,这两种思路一开始就不一样。

监管和费改路径:竞争空间长期在“暗处”,不是“台面上”

• 在费改以前,车险条款和费率高度统一,价格差异被限制,公司之间缺乏公开“亮剑”的品牌差异。真正的竞争长期藏在:手续费、返佣;理赔速度、理赔弹性(但这往往只在出险时才感知);捆绑赠送、捆绑贷款等金融安排。由于在价格和产品结构上不能大幅“出格”,大家只能“你给 4S 返点高不高”“你对渠道有多友好”,而不是像Progressive 一样大喊出来“帮好司机省大钱”“Snapshot 奖励好行为”这样鲜明的差异化竞争点。

公司战略:车险被当作“入口”,不是一门必须做出品牌壁垒的主业

• 对大多数中国财险公司来说,车险更多是:流量入口(导流到寿险、健康险、理财、贷款);营收基础盘(维持规模,服务集团战略)。很少有谁像 Progressive 那样,把“车险”本身当作长期的主战场和护城河核心,聚焦全部营销资源,用几十年的时间围着车险打磨定价、技术和品牌。

7.结语

在国内公众对保险整体认知偏负面、普遍存在“产品复杂、销售误导、理赔扯皮”刻板印象的背景下,Progressive 这样一家以车险为主业、却能在高竞争行业中长期获得客户信任和资本市场认可的公司,其成功尤显珍贵,也更具可借鉴价值。 它证明了:哪怕是在被视为“低信任”的保险行业,只要长期坚持承保利润优先、用技术做真实公平的定价、用清晰易懂的产品和一致的品牌叙事与消费者沟通,并做到在坏年景敢于先认亏、先提价、先修正风险模型,依然可以在几十年的时间里滚出兼具客户口碑、市场份额和股东回报的“好生意”;这一点对于当前仍深受“粗放销售+价格战”困扰的中国保险行业来说,既是一种反差,更是一套值得认真研究和吸收的实践样本。