芯碁微装:高端PCB的“卖铲人”

此前受到雪球大徐子等博主的启发,我开始了解芯碁微装,他主要卖PCB设备,是PCB企业的上游“卖铲人”,而我今年重仓股中就有胜宏科技、沪电科技等PCB板块公司,所以特别关注,在低位的时候也持有了一段时间。

但后来芯碁微装迟迟不涨,加上我研究的不够深入,就草草放弃换仓了。没想到,卖了没几天就开始大涨,近一周上涨49%,令人痛惜。痛定思痛,我这两天认真研究了下这家公司,准备接下来择机买入。(很多思路借鉴了雪球博主大徐子,在此感谢)

那么,这个公司到底质地如何,还有上涨空间吗?我收集了这家公司的一些信息,尝试分析下他未来的投资价值。

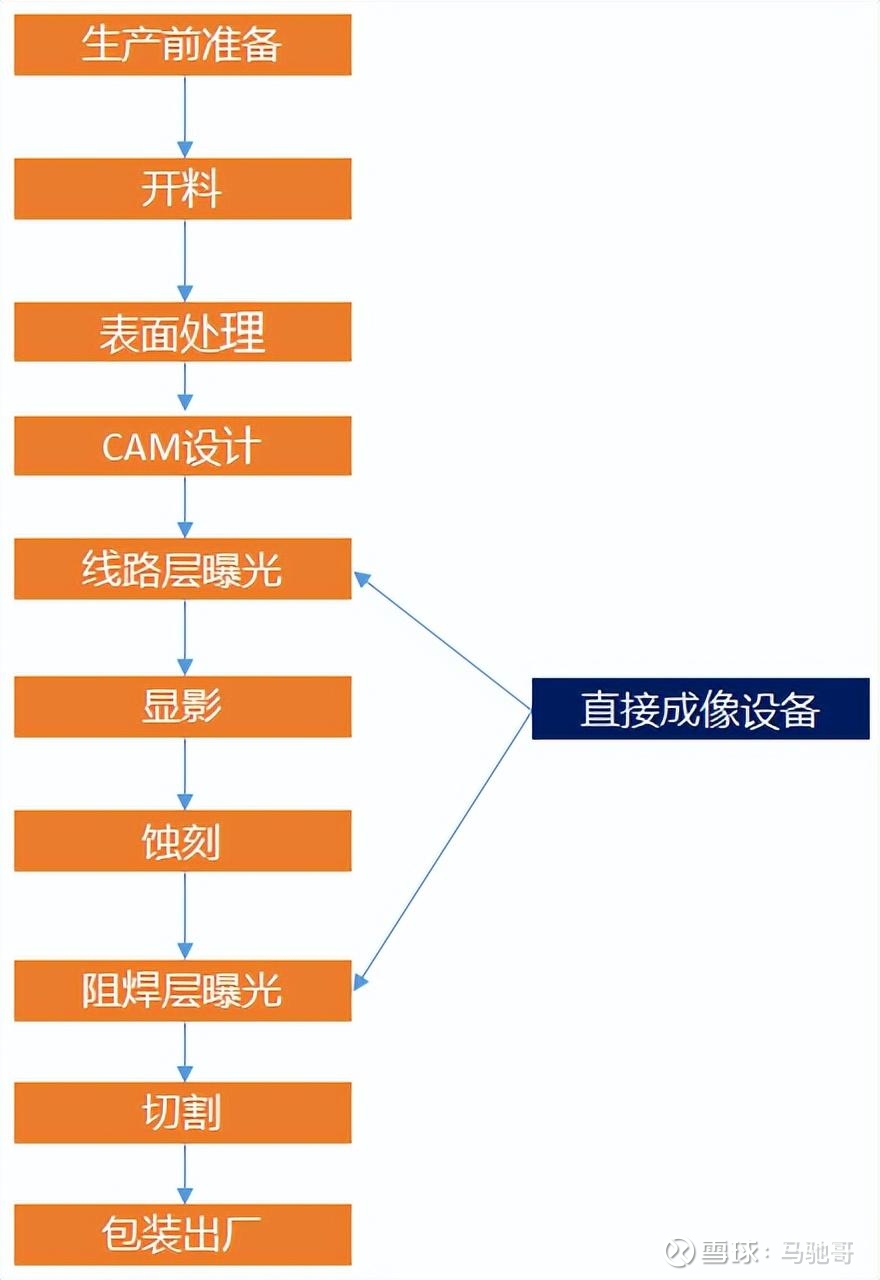

芯碁微装的主营业务是以微纳直写光刻为技术核心的直接成像设备及直写光刻设备,主要运用于PCB行业曝光工序中。公司另有泛半导体业务,此文暂不讨论,仅仅计算PCB部分的估值。

目前来讲,芯碁微装适逢三大行业红利:

一、下游扩产红利。PCB设备产品更新换代较快,迭代周期一般约为 2 年,随着人工智能、新能源、机器人等行业的发展,PCB特别是高端PCB如多层板、HDI板的需求量大增,PCB扩产必然带来设备的增购更新。

二、产品升级红利。芯碁微装的直写光刻设备相比传统曝光设备,在精度、良品率、生产成本、柔性化水平等方面有着显著优势。高端PCB生产更需要替换直写光刻设备,目前,芯碁微装在国内头部PCB厂商(如胜宏、景旺、沪电等)中渗透情况较好,2024年高阶产品收入占比超60%。

三、国产替代红利。目前,国产PCB专用设备中低端产品已基本实现进口替代,并积极向高端设备领域渗透。芯碁微装的直写光刻设备在PCB阻焊层曝光领域市占率快速提升,最小线宽达6μm,适配IC载板、先进封装等高端场景,2024年海外收入同比增长212%。

此外,根据机构调研信息, PCB设备除了一次性销售利润外,还有后续维保收入,去年维保签单约1个亿,今年有望继续增长。而且,新增产值100亿的工厂,总投资约50亿左右,曝光机在总投资中占比约1/10 ,且在PCB工艺中涉及多种工艺,价值量占比较重要。

接下来,我再定量分析下芯碁微装的业绩增长空间和未来估值水平:

2024年营收9.5亿,利润1.6亿,公司2024年设备平均单价约为240万元,销售了405台,计算可知约等于9.5亿营收。2025年一季度营收2.4亿,利润5187万,对应销售100台。从一季度看,营收没有增长,利润增长,可见今年利润率从17%上涨到20%。

最关键的是,根据公司发布的消息,3月份公司发货量破百台创历史新高,4月计划环比再增30%,订单排产已至Q3末。这部分营收应该是计入二季度的。

如果4月到年底都按照100台每月计算(除去12月),那么今年总销售量应该在1000台,约等于去年的四倍,利润率按照去年较低的17%计算,利润也会在6.4亿左右,按照PE30计算,市值为192亿,PE40计算,市值为256亿,对应当前166亿都有一定上涨空间。

当然这里还有疑问,就是产能是否足够,以及下游需求是否稳定。

产能这块,现有一期厂房销售能力一年约400台,但生产处于超负荷状态,上半年交付表现亮眼,LGR单机交付量已达去年全年水平(约380台左右),但380台对应每月100台的预测还是有差距,机构调研显示,公司8月底二期厂房投入生产,产能是一期设计产能两倍以上,能缓解产能紧张,匹配后续资本开支增量需求。

需求这块,当下PCB下游资本开支热度高,企业纷纷提升资本开支计划节奏,对高标准板需求受拉动明显,且这种景气度预计延续至明年甚至更久,为公司业务增长提供市场支撑。

我们乐观的估计,如果明年下游订单一直火爆,一期和二期厂房能够满产满销,那明年去年销售1500-2000台是有可能的,对应营收36亿-48亿、利润7.2亿-9.6亿,取中间值营收42亿、利润8.4亿。估值按照低中高三档,分别对应PE30\40\50,可得到市值为252亿\336亿\420亿,对应当前166亿市值,上涨幅度为51.8%\102.4%\153%。

简单的估值计算就到这里为止了。下面,我再换个角度去看这个问题,看看做光伏设备的奥特维在光伏产业2020-2022年这个周期里的走势,作为参照,去推测这轮PCB牛市中的设备商芯碁微装的走势。

奥特维在2021年4月启动上涨行情,起点价格为每股15元左右,前两月(4-5月)走出翻倍行情到27元,此后三个月(6-8月)加速上涨,再翻三倍、最高到78元,此后震荡半年多,在2022年5月-8月启动第二轮行情,再次翻倍最高到141元,总计上涨近10倍。之后一路下跌,用了两年多时间跌到现在的34元。

作为对比,奥特维作为光伏组件龙头天合光能的供应商,天合光能同样是在2020年5月启动上涨行情,一直到2022年7月触顶,最多上涨5倍。

再看看另一家光伏HJT设备商迈为股份,从2020年4月启动行情,启动时是25元,分别于2021年8月和2022年8月触及两个高点,310元和347元。

作为对比,下游生产HJT电池的隆基绿能,同样是2020年4月启动,到2021年11月触顶,最高上涨约7倍。

这里有一些规律,上下游厂商的上涨下跌周期高度一致,市值的差距在3-6倍,但涨幅差距反而是设备商更高出一倍,分别是奥特维(10倍)、天合(5倍),迈为(14倍)、隆基(7倍)。

当然每个行业具体情况差距很大,但也有一定的相似性。目前看,PCB龙头胜宏科技市值1632亿,是设备商芯碁微装166亿的接近10倍。

这里有起步时间不同的原因,胜宏已经是上涨十倍后的市值,而芯碁微装仅上涨一倍多。

但同时,这里可能也蕴藏着很大的机会,意味着芯碁微装未来有大幅补涨的空间,具体涨多少,大家可以自行计算,我就不做预测了。