益丰药房之我见

2024年这个拐点益丰药房发生了什么?经营拐点在2024年出现,为什么2020年底开始,股价就开始一路下跌了呢?

第一部分 公司所处估值位置及同行估值对比

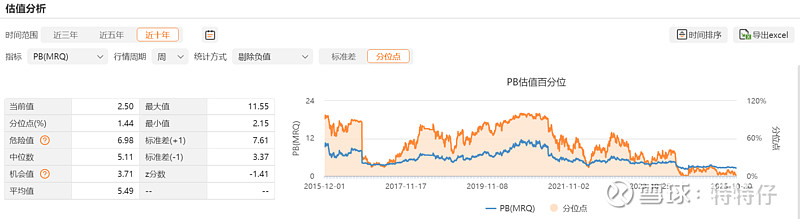

(一)目前PB(MRQ)所处位置:截至2025年12月1日,益丰药房PB 2.50倍,处于上市以来1.44%百分位。上市以来PB最小值2.15出现在2024年9月,PB最大值11.55出现在2020年9月。

数据来源:choice-估值分析

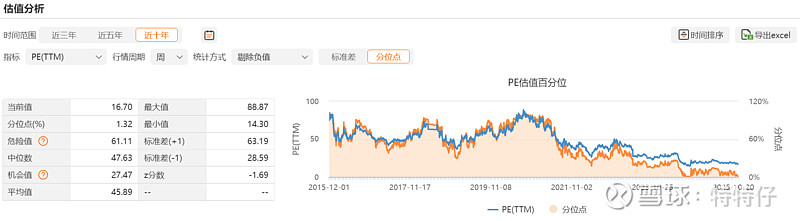

(二)目前PE(TTM)所处位置:截至2025年12月1日,益丰药房PE 16.70倍,处于上市以来1.32%分位。上市以来PE最小值14.30出现在2024年9月,PE最大值88.87出现在2020年8月。

数据来源:choice-估值分析

益丰药房的估值处于近十年的底部,主要原因是由大幅扩张转向了高质量的稳健经营,反应在财务数据上就是营收增速和净利润增速显著放缓。但是目前的16.7倍的市盈率,笔者认为作为连锁药店行业的NO1,肯定不算贵的了,所以才有兴趣进行分析。

(三)益丰药房PE、PB与同行对比

数据来源:choice

受文章篇幅限制,笔者整理了我认为比较重要的指标进行分析:

1、总市值和营收:根据上表显示,静态指标方面,益丰药房与A股上市的连锁药店对比,总市值稳坐头把交椅,而营收的第一名是大参林,所以也有很多人认为大参林是A股连锁药店龙头。

2、ROE:在同级别连锁药店中,益丰药房以14.89%的净资产收益率稳居第一,在A股上市公司中,这个ROE是很优秀的,而且益丰药房是连续很多年维持在15%左右的水平了。

3、PB:益丰药房的PB倍数处在行业的中游,笔者认为该标的主要是以PE估值,该指标不做重点分析。

4、PE(TTM):是可比公司中最低的,侧面反应大家对益丰药房的悲观情绪比较重,第一宏观经济不好,第二高管的低位减持等,笔者认为这些都是市场悲观的理由,我们后续会着重分析市场担心的点。

5、有息负债率:是可比公司中最低的,对与连锁药店这个存在大额应付票据及应付账款的行业,这个指标比资产负债率更能真是反应公司负债情况。

6、商誉及商誉占比:商誉是市场很担心的一个问题,担心会不会分分钟有暴雷的风险,在此我们先看数据,文章后面会重点分析商誉的组成及暴雷的可能性。商誉的绝对金额,益丰大药房排名老二,老百姓是第一名,但看商誉占总市值的比率,华人健康最低,大参林第二,益丰药房第三,而且比率比较接近。看到这我们就应该知道,连锁药店这个行业,不是光益丰一家一直在并购,是大家都在并购,大家都有商誉。

这一部分看完,笔者认为益丰药房的静态数据没有什么问题,应该说是比较优秀的。

第二部分 经营情况分析——公司门店网络变化/坪效/医保情况

(一)门店网络变化情况

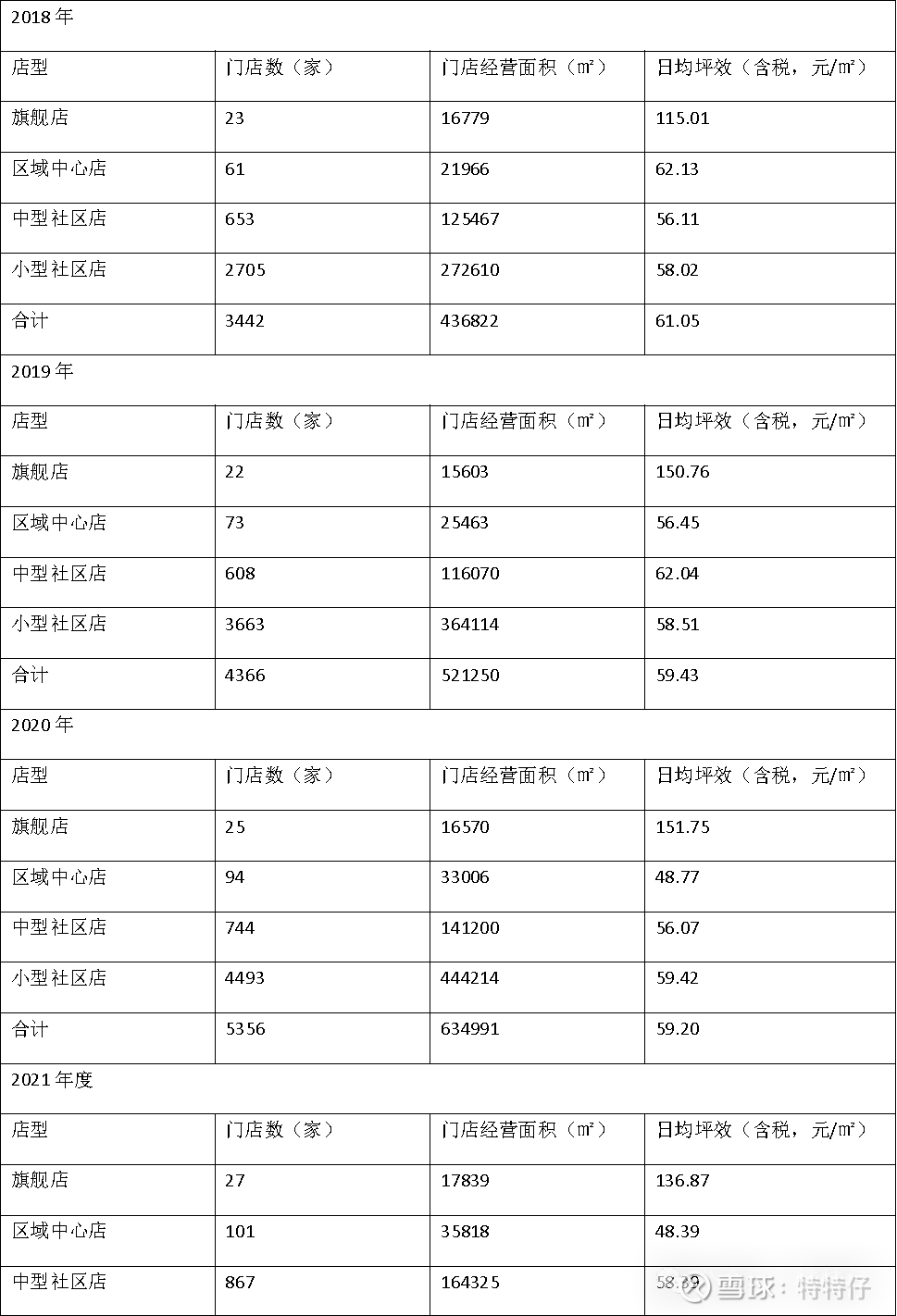

1、2018年-2023年的门店网络变化

首先我们先看2018年-2023年公司的门店是如何增长的:

数据来源:2023年年报

2018年公司门店从3611家增加至2023年末的13250家,5 个周年,增加了9639家,平均一年增加1927家。

2019年较2018年增加了1141家,增幅31.60%;

2020年较2019年增加了1239家,增幅26.07%;

2021年较2020年增加了1818家,增幅30.35%;

2022年较2021年增加了2459家,增幅31.49%;

2023年较2022年增加了2982家,增幅29.04%;

5年来,稳稳的以复合30%的增幅开店。

2、2024年的门店网络变化

2024年年报显示:报告期内,公司根据市场环境变化,在深耕中南华东华北市场,坚持“区域聚焦、稳健扩张” 发展战略的同时,及时调整拓展策略,通过“新开+并购+加盟”一城一策的门店拓展模式,全年新增门店2,512家,其中,自建1,305 家,并购381家,加盟826家。另,关闭1,078 家。截至报告期末,公司门店总数14,684 家(含加盟店3,812家),较上期末净增门店1,434 家。

2024年较2023年增加了1434家,增幅10.82%。较前几年增幅明显下降。各位朋友记住,2024年,这是一个拐点。

3、2025年的门店网络变化

2025年半年报显示:公司坚持直营为主的营销模式,区域拓展以“巩固中南华东华北,拓展全国市场”为发展目标,立足于中南华东华北市场,在上述区域密集开店,形成旗舰店、区域中心店、中型社区店和小型社区店的多层次门店网络布局,深耕区域市场,通过门店网络广度和深度扩展,品牌渗透,逐步取得市场领先优势。报告期内新增门店289家,其中,自建81家,加盟208家。另,关闭272家。截至报告期末,公司门店总数14701家,较期初增加17家。

2025年半年报较期初仅增加了17家,增幅忽略不计了。看着形式即使看2025年全年也不会新增多少家了。看到这里我们就有了一个认识,门店增长停滞了,难怪股价节节败退。那么后面,我们再看关于经营质量的一个数据,门店坪效。

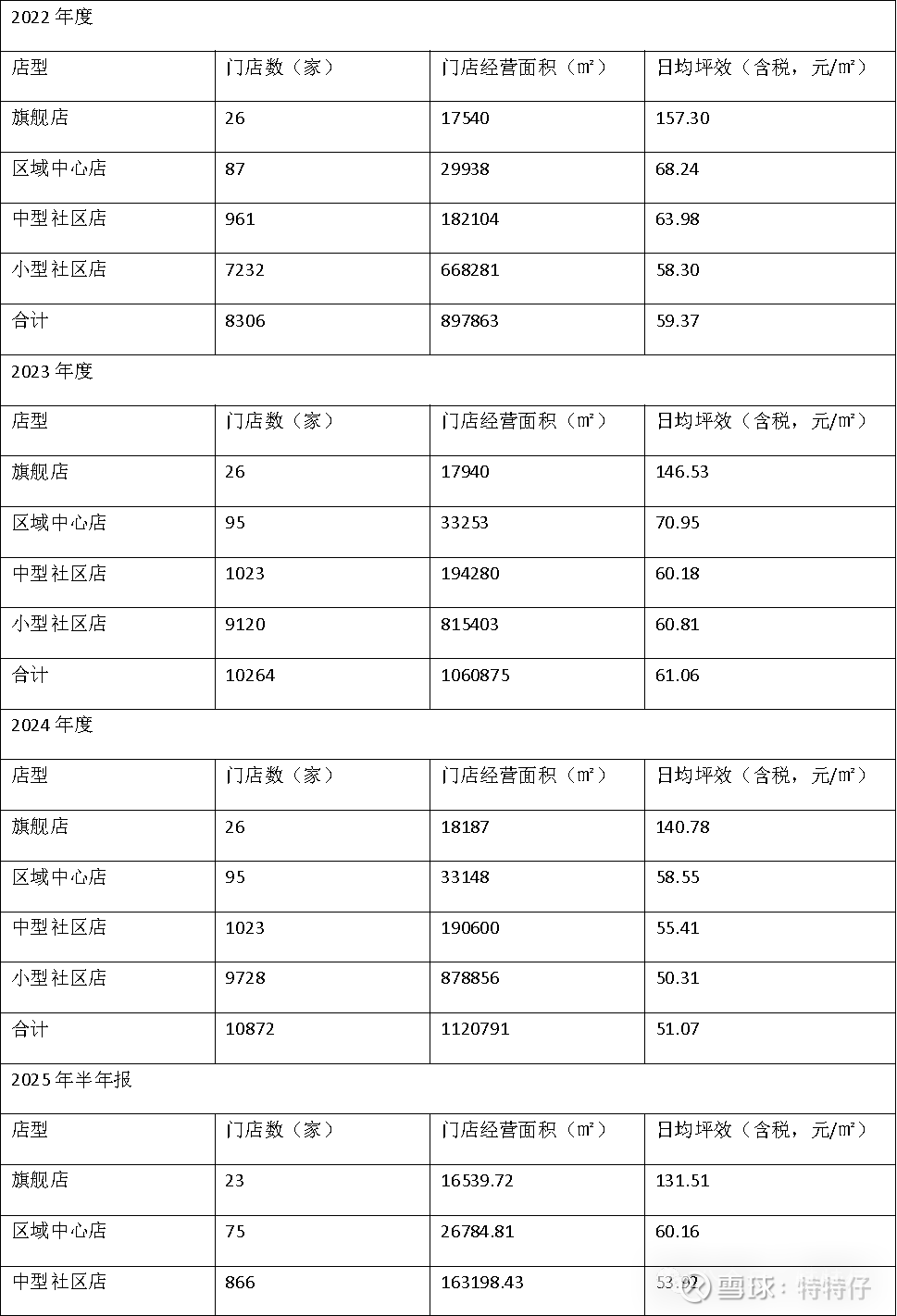

(二)直营门店经营坪效变化情况:

数据来源:2018年-2025年定期报告

说明:日均坪效=日均营业收入/门店经营面积

日均营业收入=门店当年含税营业收入/当年门店营业天数

直营门店数量从2018年到2023年猛增,增加最多的店型为小型社区店,次之中型社区店,到这我们可以发现,连锁药店开直营店抢占市场主要靠的还是小型店。2024年较2023年,直营门店的增幅就只有个位数了;2025年半年报显示,直营店比期初还少了191家。2024年这个拐点,直营店也开始放慢脚步。

回到经营效率的分析,我们看到2018年-2023年,益丰药房的日均坪效都在60元/㎡徘徊,又是在2024年这个拐点,日均坪效突然到了51.07元/㎡,2025年稍稍回升至53.73元/㎡。到这我就也很想知道了,2024年,益丰药房到底经历了什么。你这个样子2024年股价跌倒16块不冤的啊。

这个原因暂时还不清晰,我们接下来先看看另外一个关键的指标,医保资质情况。对于药店来说,医保消费占了很大的比例。

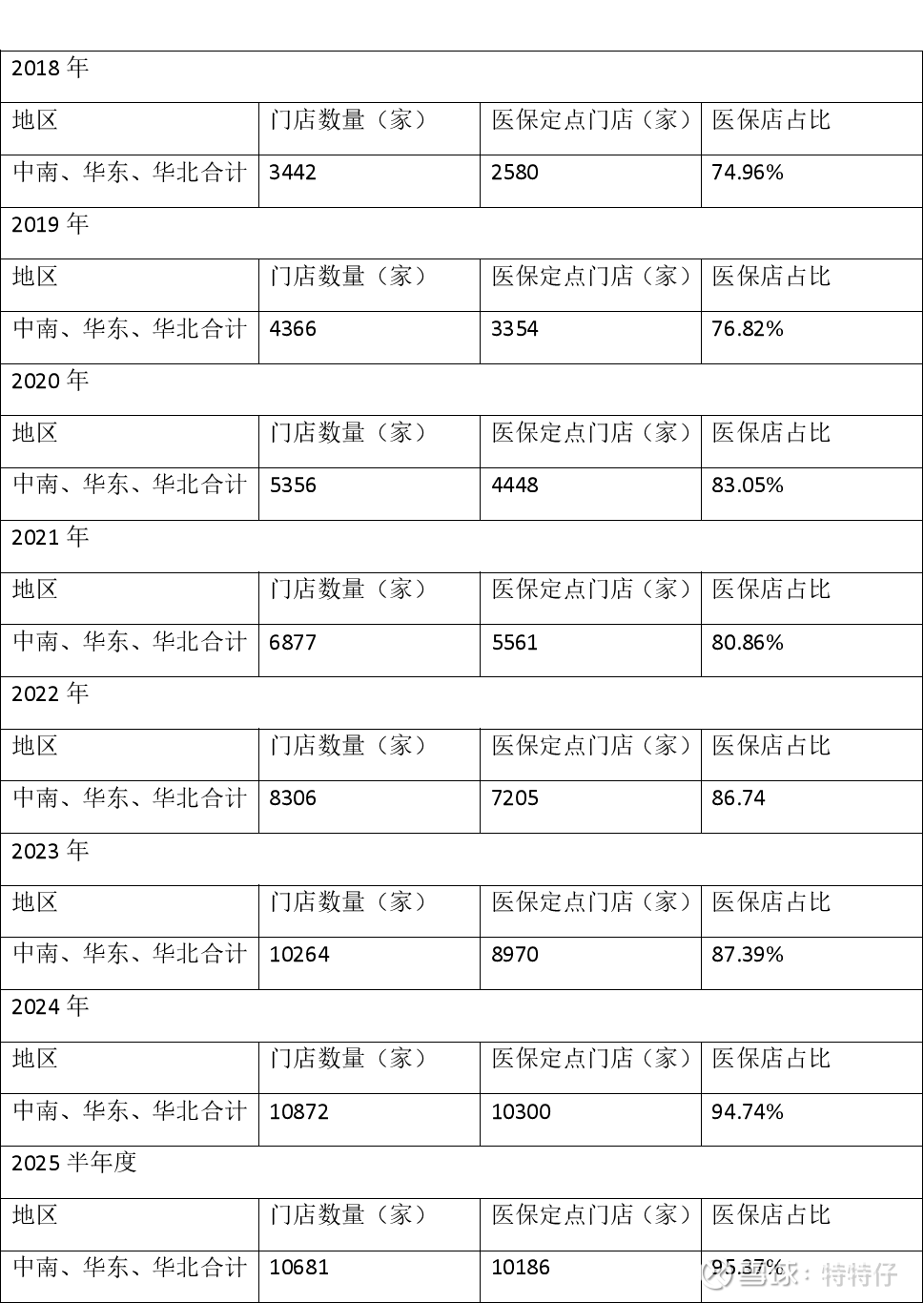

(三)门店取得医保资质情况

数据来源:2018年-2025年定期报告

医保定点占比从2018年-2025年半年度,除了2021年占比下滑,其余年份均保持稳步增长。这里要普及一个知识,假如你今天开个药店,不是店开了就能批下来医保定点的,全国各地存在政策差异,目前浙江金华地区是需要经营满三个月才可进行审批,在几年前,我印象中是需要两年才可以审批,医保店比非医保店经营情况会好很多,也更值钱。

2024年新开店增幅快速下滑后,可能是新店变老店,同店审批出了一批,所以医保占比突然拉高,2025年估计更是关了一批非医保店的。

写到这里,笔者突然有一种感觉,就像是成吉思汗出门打仗,打着打着,这里拿下一个县城,那边县城又被别人掳走了,感觉能管理的区域就那么多,多了也管不住了,需要筑起营地好好守着大好江山了,但是同时又怕敌军发展太快把自己给围了,也不能疏忽啊,得在家宅几年,稳住基本盘后逮到个机会还得出去打仗。

益丰药房精于运营管理,目前手上的店,如果好好管理,还是不错的,药店本身是现金流很好的生意,只是打仗那几年,不得不把赚到的钱复投出去,要真不发展了,其实日子也不会很难过,这也是笔者对这家公司感兴趣的其中一个原因。

但是实话实说,对于资本,抛弃益丰是正常的,从最高点跌了整5年。前面我们说到2024年是一个新开门店增幅下降的拐点,也是日均坪效大幅下降的拐点,这是报告写到这我们需要解决的第一个问题:2024年发生了什么?第二个问题也随之而来:经营拐点在2024年出现,为什么2020年底开始,股价就开始一路下跌了呢?

第三部分 探索两个问题

经营拐点在2024年出现,为什么2020年底开始,股价就开始一路下跌了呢?2024年这个拐点,益丰药房发生了什么?

(一)2020年底益丰药房的估值

本篇开头我们就聊过,2020年底,益丰药房的估值为PE为88.87倍,PE为11.5倍,咋一看就是很高的估值,都能赶上科技股的估值了。我特意去查了一下彼时大参林的估值,PE为60倍左右,PB为13倍左右,也是非常高的。

所以,第一个结论是2020年底,在连续多年的股价攀升后,估值过高。

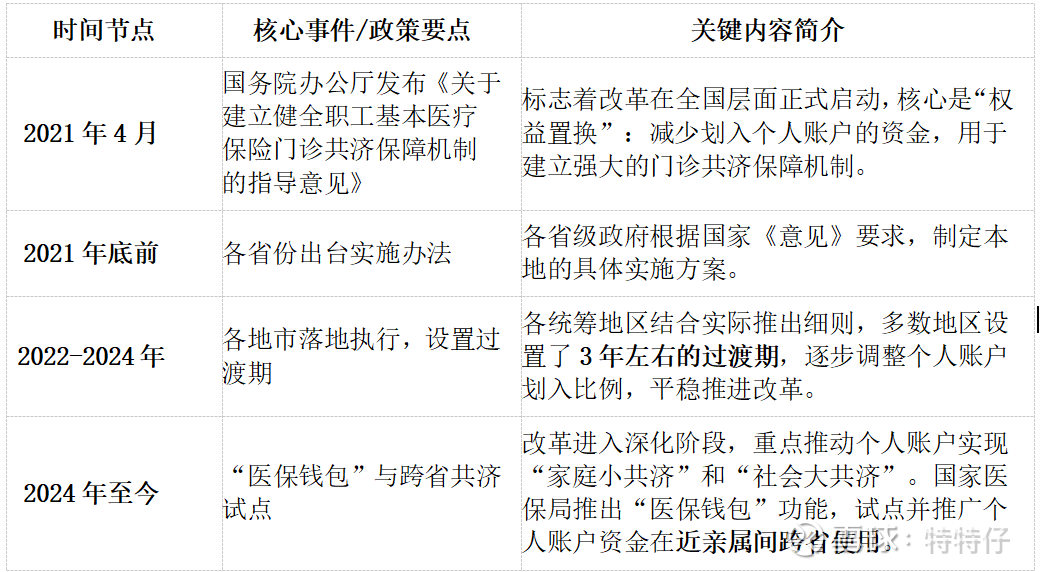

(二)医保个人账户改革

关于医保个人账户改革的具体描述不展开,大概意思就是个人医保账户每月划入金额减少,部分顾客购药行为更谨慎。更关键的是,改革后门诊共济政策允许参保人在基层医疗机构享受报销,且药品价格可能更低,这导致部分顾客流回社区医院或基层医疗机构,给药店客流带来冲击。本次的改革对连锁药店的冲击是巨大的。

我们再看看医保个人账户的改革的时间节点

上表中我们可以看到《指导意见》是在2021年4月颁布的,市场在估值极高的2020年底提早跑路是合理的,可能这就“是多因子共振”的资金出逃。

所以,第二个结论是“医保个人账户改革”颁布预期下的资金出逃。

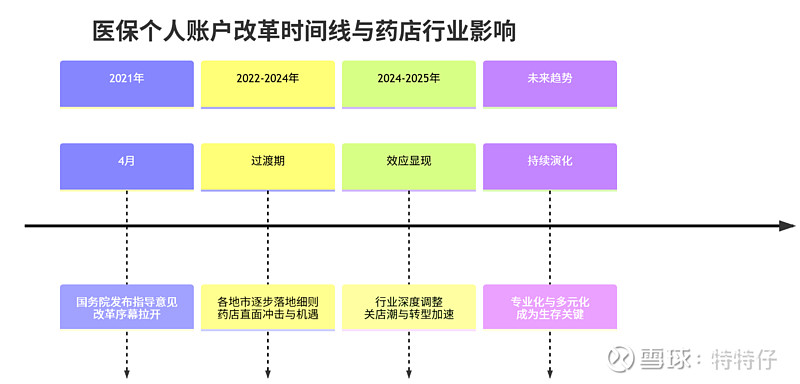

上表可以较清晰得看到医保个人账户改革的时间线,2024年-2025年,2021年《指导意见》颁布后的三年过渡期过去了,真正开始展现威力了。所以从2024年开始,益丰药房的门店数量增幅大幅放缓,经营坪效大幅下降。

所以,第三个结论是,“医保个人账户改革”在2024年开始展现威力。

这两个问题的答案看到这应该一目了然。

那么在12月2日这个节点,益丰药房的估值肯定算不上贵,但是股价上涨是需要业绩的提升的,不然也只能当成是赚钱但不值钱的老登收息股。那么,在目前这个估值下,“医保个人账户改革”的“阴霾”消散了吗?在门店数量停滞增长的当下,益丰药房靠什么保持业绩的提升呢?下面我们从财报入手,看看益丰药房的具体经营情况有没有出现向好的拐点。

第四部分 益丰药房经营情况分析

(一)经营/财务指标分析

1、门店数量:前面介绍了门店数量增速的显著放缓,2025年三季度较2024年末已基本无增长,对于市场来说,这肯定是一个看空的理由;

2、经营坪效:经营坪效在2024年度疾速下降后,2025年三季度已经有所回升,这一指标是后续需要持续关注的;

3、医保门店占比:医保门店占比已经来到上市以来最高点了,这个占比越高越好,估计在开店数降低的情况下,该指标可以稳住,不过上升空间也有限了;

4、Roe、每股经营活动产生的现金流量金额和净利润现金含量比率这三个指标需要跟踪2025年年报;

5、资产负债率:该指标比较稳定,笔者认为54.42%的资产负债率对于连锁药店行业问题不大,药店对医药公司都是有几个月账期的;

6、有息负债率:该指标在合理波动范围,2024年发行了17.8亿可转债升高了一些,笔者认为问题不大;

7、销售毛利率和销售净利率:该两个指标在2025年三季报都达到了历史新高,侧面印证了益丰药房在“深耕细作”。

(二)利润构成分析

想要了解利润未来的增长驱动力,我们需要先搞清楚目前的利润来源构成,目前的增长源自哪些板块,再分析未来持续增长的可能性。

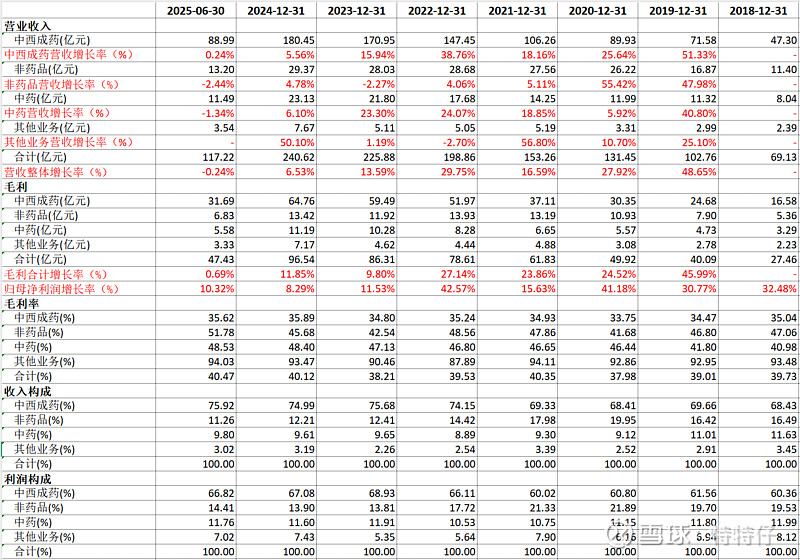

数据来源:choice 注:根据益丰药房董秘在投资者平台回复:公司其他业务收入主要包括房屋出租及转租收入、诊所服务费、加盟商收入等。

由于三季报中没有大部分的数据,上表仅展示了截至2025年半年度的数据。

1、营收:根据上表我们可以看到,2018年-2024年,益丰药房的营业收入一直都是正增长的,但是2024年这个拐点开始,营收仅有6.54%的个位数增长了。到了2025年半年报,营收同比负增长了,增利不增收了。

2、毛利/归母净利:合计毛利2018年-2024年也是逐年增长的。重点我们看25年半年报,毛利没有增长,但是净利润增长了10%!这是为什么呢?

笔者特意带着这个疑问去查询了这两年的费用对比,答案就是,大头靠着销售费用省出来的!这叫啥?这就叫做“降本增效”,这几年腾讯、阿里一直说的“降本增效”。

3、毛利率:毛利率方面,中西成药的毛利率多年来维持稳定;非药品和中药的毛利率在2025年半年度都达到了历史新高,分别到了51.78%和48.53%,由于非药品和中药两个板块加起来占营收仅21%左右,在营收还同比下降的情况下,对净利润的影响没那么明显。

4、收入构成和利润构成:2025年半年报显示,中西成药占总营收的75.92%,利润占比66.82%;非药品占总营收11.26%,利润占比14.41%;中药占总营收的9.8%,利润占比11.76%;其他业务(房屋出租及转租收入、诊所服务费、加盟商收入等)占总营收的3.02%,利润占比7.02%。

管理层提出非药品增长,我在此猜测,是不是中西成药难以增长了,才会提出这一目标呢?非药品的占营收的比例在2020年曾经达到过近20%,后面一路下滑到仅11.26%;利润占比也从2020年的21.89%一路下滑到仅14.41%。笔者估计这跟宏观经济也是息息相关的,这几年的消费股就连茅台的价格也是节节败退。那么在这一时点,要提升非药品的增长也并非易事。

假设2026年,营业收入主要靠非药品营收增加,假设非药品的利润占比达到2018年-2024年的均值18.27%,较2024年占比提升3.5%左右,跟据2024年96.54亿的毛利润,那么单非药品的毛利润能够提升7200万左右。

下面我们拆解一下3.5%左右利润占比的提升,非药品的营收需要增加多少呢?

假设2025年的毛利润较2024年的96.54亿小幅增长到100亿,那么非药品提升3.5%的毛利润就是3.5亿元,根据非药品50%的毛利率,那么非药品的营收需要提升7亿元,较2024年非药品营收29.37亿元得提升23.57%,历史上看,仅有2019年和2020年非药品得收入同比增幅超过20%,从21年开始,增幅都只有个位数。

我们再看年7亿营收,分摊到10681家直营门店,就是单店年65536元的营收增加,这算单店每天180元的增加,这样看好像又不是很困难,我们在这不做猜测,后续的经营情况还是得边看边跟踪。在2025年的三季报显示,非药品的营收同比是有4.04%的增长,2025年的半年报显示,非药品的收入还有2.44%的负增长,非药品的销售这么看还是有向好的趋势,好是好,但是远不够好。

数据来源:益丰药房:益丰药房关于2025年第三季度主要经营数据的公告

小结:整体看下来,公司未来利润的增长靠营收的增长和毛利率的增长是存在挑战的,维持净利润的增长,可能还是得靠降本。

第五部分 负面影响因素及风险分析

(一)高管减持

2018年至2019年:早期减持

根据公告,厚信创投的减持始于2018年。其在2018年12月5日、以及2018年12月6日至2019年5月16日期间,合计减持了约838.2万股,累计套现约4.04亿元。减持后,其持股比例降至25.95%。

这次早期的减持,我们回过头去看K线图,它甚至都没有减持在半山腰,如果多拿两年半,能套现9个亿。

2020年9月:单次大额套现

2020年9月21日,厚信创投通过大宗交易一次性减持780万股,套现金额高达约8亿元。此次减持后,其持股比例进一步降至24.31%。

这次的大额减持应该是上次减在山脚下痛定思痛了,直接在相对高点逃顶,很犀利。

2022年7月:又一次大规模减持

2022年7月8日,厚信创投再次减持1155.57万股,套现约6.09亿元。此次减持后,其持股比例降至21.74%。

这一次呢,也是没踩对点,在股价一波反弹后迅速出货可能深怕又往回跌,多拿三四个月,多套现2亿。23年业绩增速大幅下滑了,大股东对股价可能也没有信心。

2025年:密集减持期

进入2025年,减持行为变得更为频繁。

控股股东减持:8月5日至6日,厚信创投及其一致行动人通过大宗交易方式,在两天内快速减持了2424.8万股(占总股本的2%),减持价格22.88元/股,套现约5.55亿元。此轮减持后,厚信创投持股比例降至19.88%。如果它不是益丰大股东,这个减持速度、比例和价格,简直像某个散户因为持有一个公司错过了牛市,忙不迭要调仓换股。

看历次大股东的减持,操作算不上多精准。在这里对大股东的减持原因不做猜测,虽然说大股东的身家基本上在益丰药房的股权,且他们的成本非常低,减持改善生活无可厚非,但是在这个股价的相对底部做这个大额的减持确实让股东摸不着头脑,下次冷不丁又发布一个大额减持计划,对股价或多或少会造成影响。这个大额减持偏较大利空,市场普遍猜测是因为业绩会低迷,大股东没有信心才减持。甚至传闻其2025年11月被MSCI中国A股指数剔除,可能与大股东频繁减持有关,被剔除导致被动资金流出,进一步影响市场情绪。目前被指数剔除这个事件应该已经PRICE IN了。

另,笔者注意到,大参林的实控人之一柯金龙,在2025年9月9日也减持了大参林2270万股,占总股本约2%的股份。是约好了减持去追科技股吗?我们不得而知。

(二)商誉

报告第一部分中,我们介绍了“商誉的绝对金额,益丰大药房排名老二,老百姓是第一名,但看商誉占总市值的比率,华人健康最低,大参林第二,益丰药房第三,而且比率比较接近。看到这我们就应该知道,连锁药店这个行业,不是光益丰一家一直在并购,是大家都在并购,大家都有商誉”。

通过查询益丰药房半年报商誉明细,47亿元的商誉由收购154个标的药房所形成,数量分散,前十个大标的商誉占比42.73%,目前来看商誉减值的风险还好,由于较为分散,集中提取商誉减值的概率较小。

第六部分 总结

笔者以短、中长期两个个维度,对益丰药房这家公司进行总结:

(一)短期逻辑总结:

目前益丰药房的静态基本面良好,但是由于个人医保账户改革影响,国内药店总数呈负增长,益丰药房的新店增长也同步放缓。未来业绩增长将依靠精细化运营存量门店以降本增效。门店非药品产品的销售提升存在一定挑战,需要跟踪公司经营坪效、门店数量、医药店占比及毛利率等经营数据。短期判断股价会在22-28元/股的箱体波动。

(二)中长期逻辑总结:

龙头集中度提升:益丰药房属于国内连锁药店行业龙头,公司凭借龙头优势有望提升集中度。美国前三强连锁药店占据市场70%左右份额。2023年数据,国内综合竞争力 TOP10 企业销售额达到 1563 亿元,占全国零售整体销售额约 29%。

老年化进程:我国60岁以上人口占比从2012年的14.3%增长至2024年的22.0%。据中国老龄科学研究中心预测,2024年中国银发经济规模7万亿左右,2035年将达到30万亿。老龄化社会的来临导致养老、医保资金筹措压力增加、慢性病治疗需求强烈,医药健康服务长期需求明确,在此背景下,药店作为社区健康服务的重要入口,其专业性和可信度的优势将更加明显,成为推动健康产业发展的关键力量。根据国家统计局公布的数据,2024年,在全国居民人均消费支出中,人均医疗保健消费支出 2,547元,较上年同期增长3.6%,占人均消费支出的比重为9.0%。

处方外流:随着三医联动的医药卫生体制改革持续推进,医院处方外流逐渐提速。药店作为社区健康流量的重要入口,渠道价值和社会价值不断提升。

综上:益丰药房短期投资价值有限,股价预计将在箱体震荡;而目前约274亿左右市值,存在中长期配置价值。后续公司情况请关注笔者跟踪报告。

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。