绿田机械主营业务分析

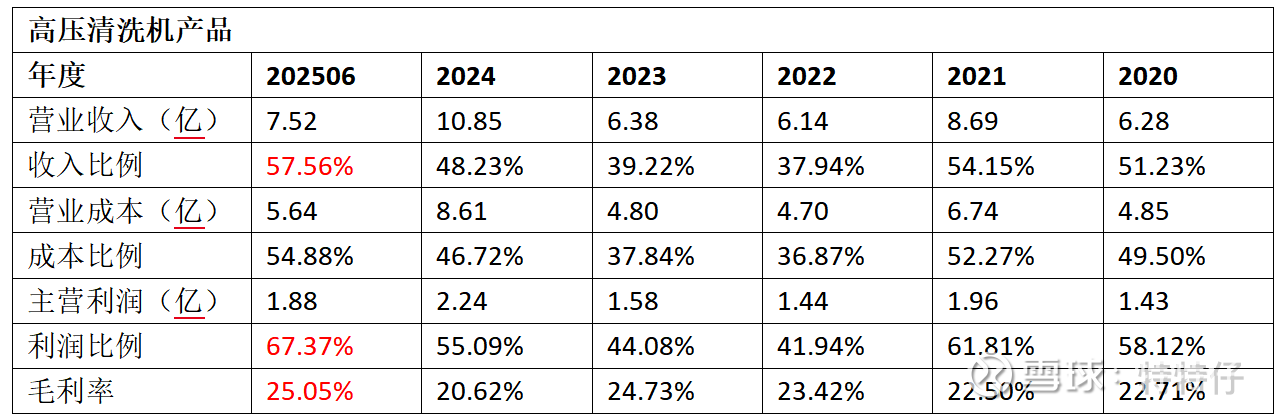

高压清洗机产品为绿田机械2025年的第一拳头产品,2025年的营收一举反超通用动力机械产品,并且利润比例,也达到了历史新高67.37%,毛利率也达到了历史新高的25.05%,我们可以得出结论,2025年上半年的亮眼业绩,主要贡献来自于高压清洗机的量价齐升。

高压清洗机24年上半年的营收为5.52亿,25年上半年同比增加36.23%,这确实是一个不错的增幅,而且高压清洗机24年上半年的基数较前几年是很高的,那么未来高压清洗机这个拳头产品,能否延续增长势头呢?根据管理层的描述,25年目标完成26亿元的总营收,25年前三季度已经达到18.77亿元,那么第四季度将完成7.23亿元的营收,这个营收如果完成,将是历史新高的一个季度营收,之前最高的是24年四季度的6.8亿营收,7.23亿*57.56%(上半年清洗机营收占比)=4.16亿,这个营收如果完成也将是高压清洗机营收历史新高的一个季度了,存在挑战,但是目前的估值,我选择大胆假设,之后小心求证。

如完成25年的全年目标,那么26、27年管理层释放的超强信息更值得相信。

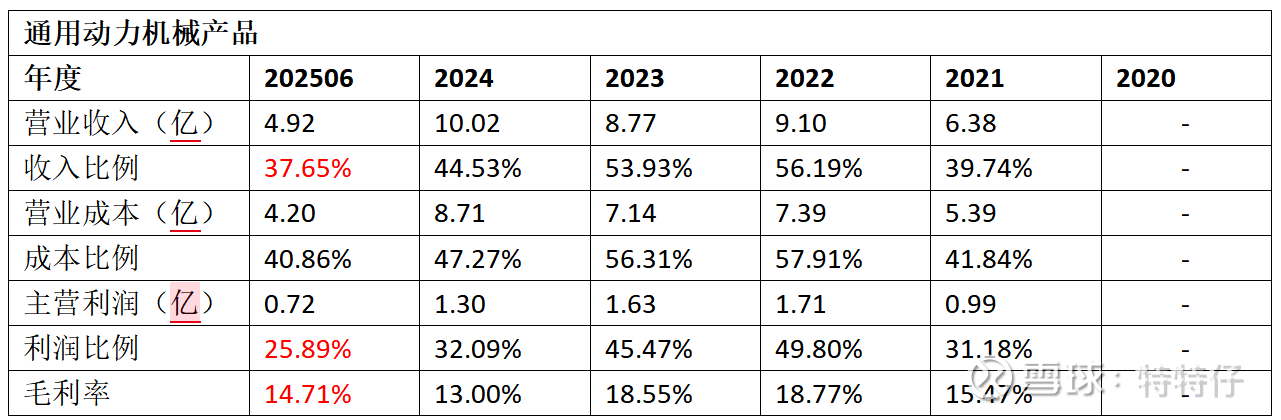

通用动力机械产品在2022年营收占比达到最高的56.19%,此后逐年下降,到2025年的上半年,营收比例仅为37.65%,达到了历史新低(需要注意的是,2022年至2025年上半年,其实通机产品的营收绝对值保持稳定——8.77-10亿范围,其营收占比24年、25年大幅下降,是因为高压清洗机放量拉低的);利润比例也在25年上半年到历史新低的25.89%,毛利率则从2024年的13%上升至14.71%,但是仍低于上市以来的平均水平。综上,通用动力机械的营业收入在近几年增长乏力且伴随毛利率维持在平均线以下,说明通机产品相较高压清洗机产品市场卷得更厉害,那么我们现在需要思考一个问题,在该背景下,绿田机械自筹资金5.56亿元扩产140万台通机产能是为什么?原来的80万台产能+新建的140万台产能将达到220万台的产能,能够消化掉吗?

我们翻看2024-06-07《绿田机械:绿田机械关于新建年产140万台通用动力机械产品工程建设项目的公告》,其中有一段描述:“公司产能已无法满足日益增长的订单需求,产能不足已成为制约公司发展的瓶颈,公司拟投资 55,633.80 万元用于新建年产 140 万台通用动力机械产品工程建设项目。通过实施本次投资项目,公司将积极引进先进的生产设备、研发设备、检测设备等,提高产品质量和生产效率,同时积极引进高素质技术人才、管理人才,扩大公司生产规模。本项目建设投产将进一步丰富公司产品种类、拓展公司产品应用领域,扩充包括关键零部件自制在内的自动化生产线和仓库,在满足订单需求的同时巩固和提升产品的国内外市场份额,进一步提高公司在全球市场的竞争力,保证公司的可持续发展”。

再根据25年中电话会议中董秘对通机产能较为紧张的描述,在此可以得出一个结论,那就制约通机营业收入增长的主要原因在于产能不足。下图我们可以看到,24年80万的产能直接产了120万台的通机,然后24年通机营业额10亿,25年上半年干了近5亿,说明25年上半年通机产线也是满负荷运营。

那么新建产能能够消化吗?140万台的产能将在26年一季度开始,逐步释放,这个产能除了生产原有的发电机组、水泵机组和发动机组,将新增储能产品和工程机械产品(如割草机)。原有通机产品这块,我的初步判断是24年最卷的时候可能过去了,毛利率在25年上半年也已经有所回升,管理层的目标也是往后的年份里,通机和清洗机的营收都要保持20%的增长,我倾向于原有通机的产品大概率可以销售出去。

那么我们分析新增的储能产品和工程机械产品,根据管理层的描述,储能产品和工程机械产品的潜在客户基本就是公司的原有客户,而且储能产品是客户觉得有市场,也认可绿田的质量和后期保养的省心,希望绿田来做这些产品,所以我的理解是绿田切入全新的产品线并非心血来潮,而是根据市场的需求进行的投入,并且公司也表示,在未来的年份里他们关注的更多是营收的增长,产品份额的提升,新产品投入的研发费用董事长保持开放的态度,该投就投,营销费用在打市场的时候也是该增就增,我认为公司在客户给力(全球前10大电动工具商5家是公司的客户且持续有在谈大客户,如博世、沃尔玛)和公司产品市场认可度高的情况下,长期看公司的营收增长概率比较大的。至于新增产品是否能如愿达成管理层释放的强信心,还需要紧跟公司定期报告和市场相关信息。

综上,考虑到绿田机械目前不高的估值,未来业绩提升的概率偏大,公司概率和赔率较理想。