等你等得好辛苦之华康股份

一、历史股价表现

华康股份上市后最猛烈的一波涨幅发生在2022年4月27日的最低点12.18元/股(pb1.82倍)到2023年1月30日的23.97元/股(pb2.78),9个月涨了近100%;同期上证指数从22年4月27的最低点2863.65涨到了23年1月30日的3310.49,期间涨幅15.60%;同期创业板指数从22年4月27的最低点2122.32涨到了23年1月30日的2661.28,期间涨幅25.39%;同花顺全A(沪深京)从22年4月27的最低点927.759涨到了23年1月30日的1276.032,期间涨幅37.54%;应该这段时间是华康股份上市以来最耀眼的时刻,期间涨幅大幅超越了各大指数,但是,23年1月的股价高点,至今没有触及过。

二、公司主要指标解读

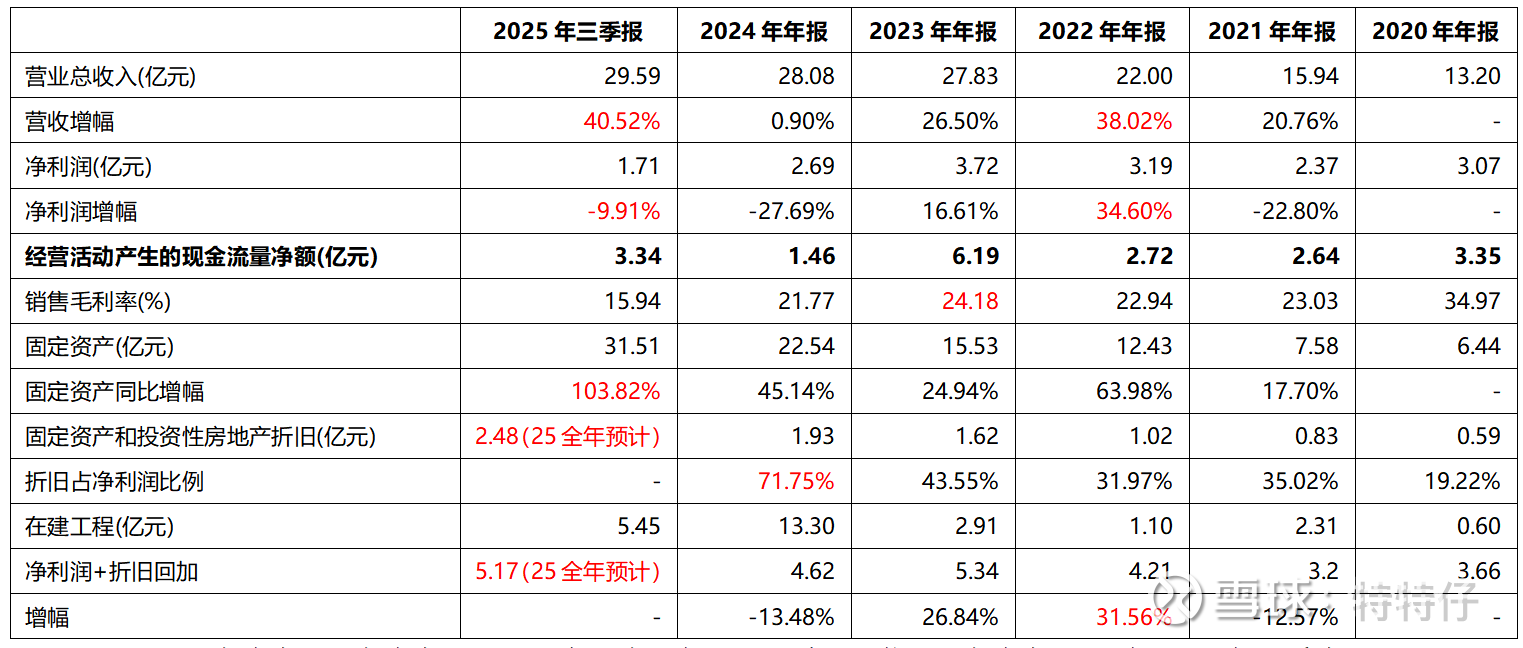

我们来看看作为资产推动型的企业,华康的几个主要指标

固定资产:固定资产从公司上市以来逐年上升,番了几倍;固定资产从20年到25年三季度增加了25亿元,但是20年到25年三季度合计净利润也就17亿不到,经营性现金流净额也就20亿,我记得公司每年还在分红,就是说公司这几年其实是靠着融资来完成的扩产,我认为公司就目前为止,仍处于上市扩规模的阶段,我们买入的时机,应该在扩张后的收获阶段比较理想;

营业收入:2020年、2021年营收还是固定资产的两倍,到25年三季度,营收还少于固定资产了,说明固定资产的增长没有很好的推动营收的增长,侧面反应新增固定资产的运营效率完全达不到刚上市那会,这是上市以来股价一直下跌的很重要一个因素;

净利润:净利润在24年、25年都不太理想,结合上表中“折旧占净利润比例”科目,预计25年全年,折旧金额和净利润快1:1了,说明折旧对净利润的拖累很严重,侧面又验证了新投项目还远没有释放利润;

毛利率:毛利率25年三季度已经到上市以来新低了,除了大额折旧外,与公司的产品结构也有关系,28%左右毛利的晶体糖醇的营收占比在25年半年度只有54.36%了,而25年半年度显示毛利为负的液体糖醇的营收已经从前几年25%左右的营收占比到了目前的32.45%,关键是前几年液体糖醇前几年还挣钱的,毛利大概6-9%,25年半年度已经微亏了。说明液体糖醇已经卷得不行了,只能拼价格倾销保新增产能维持运行了。后续需要重点关注液体糖醇的毛利;

三、历史股价表现与财报结合分析

文章第一部分介绍了华康最猛烈上涨的一波是22年4月底到23年1月底,我们在这个时间点(估值便宜)研究华康这家公司,就是想要获得一波最猛烈的上攻,我偏向于以战术性机会的逻辑去参与华康,一波就跑那种。

那么我们结合财报,看看22年4月底开始到23年1月底华康凭什么能跑赢各大指数呢?

我认为:1、估值不贵(1.82倍);2、市场反弹;3、最重要的,业绩释放与市场行情共振。

现在华康的pb1.49倍,位于上市以来8.69%百分位,估值肯定不贵的,现在市场行情也不错,那么我们需要关注的就是业绩什么时候释放。

第二部分表格中我们可以看到,2022年华康固定资产大幅增加,伴随营收和利润同步大幅提升,所以华康能跑赢大盘,直接干到2.78倍pb。市场是不是很有效很敏锐,涨到2.78倍pb,大概上市80%pb估值百分位后涨不动开始转头向下了,即使2023年华康业绩表现也还过得去,所以说,业绩不拉跨不是上涨的理由,公司便宜业绩又不拉跨,才是上涨的理由。

目前我理解的华康股份,就像一根紧绷的弹簧,市场等它给出一个理由,哪怕这个理由有点牵强但是无法证伪市场都愿意给它来一波的那种。这个理由就是净利润的释放,哪怕就一个季度的好转。还有我关注的一家重资产推动型公司乐歌股份也是这样。

四、操作思路

什么时候可以买?

第一,关注华康股份的新项目情况,现在华康在建工程5.56亿元,陆陆续续转固后新项目不投了,扩张告一段落了,那是比较理想的;

第二,晶体糖醇产品显著放量且毛利率保持稳定或者液体糖醇毛利率显著回升至6-9%水平且持续放量也行,最终看结果就是带动公司整体毛利率回升。需要仔细研究25年年报。

什么时候卖?

买都没有买谈卖出有点为时过早,当下的思路是跟踪每个季度的营收毛利变化,动态抉择,一波快速拉到2.78倍PB的话那就先出。

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。