喜欢但不敢上之金固股份

特特仔

· 浙江

全篇拍脑袋,各位请客观看待本篇文章$金固股份(SZ002488)$

公司核心逻辑

公司2020年底自研的创新材料“阿凡达铌微合金”轮毂量产线正式投产,经历客户验证期、产能爬坡初期及合肥一期基地投产至2025年的放量,2026年金固股份有望迎来业绩爆发及估值逻辑重构的双重拐点。公司产品矩阵已全面覆盖乘用车、新能源车、商用车及特种车辆等多个车轮应用领域,并凭借阿凡达铌微合金材料及其他多种新材料的核心技术优势,正加速向具身智能机器人(涵盖人形机器人、四足机器人、服务机器人及专业应用机器人等)以及低空飞行器等新兴领域拓展。在机器人结构件方面,公司已实现产品产业化的突破性进展。

公司近期重要事件汇总:

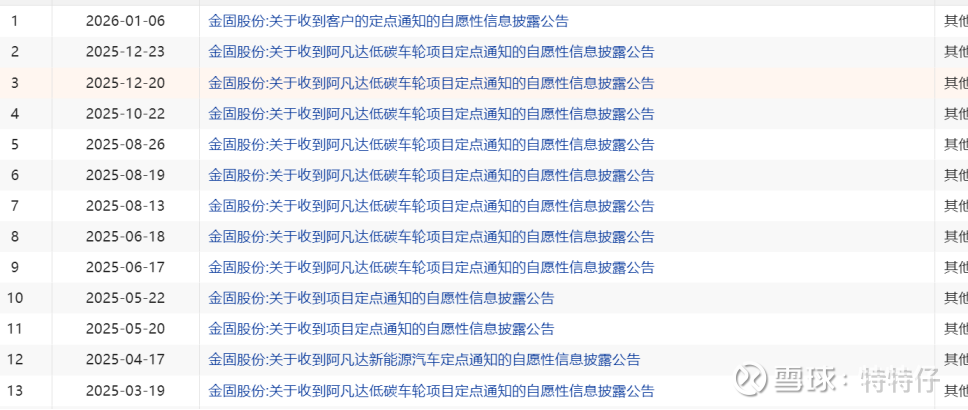

1、2025年发布各种“收到项目定点通知”的自愿性披露公告

主要内容基本为公司的“阿凡达低碳车轮”将作为XX客户的一级零部件供应商为其开发和供应乘用车车轮产品,公司将按照客户的要求完成产品开发和交付工作。是公

点击查看全文