大胆假设小心求证之苏利股份

一、估值分析

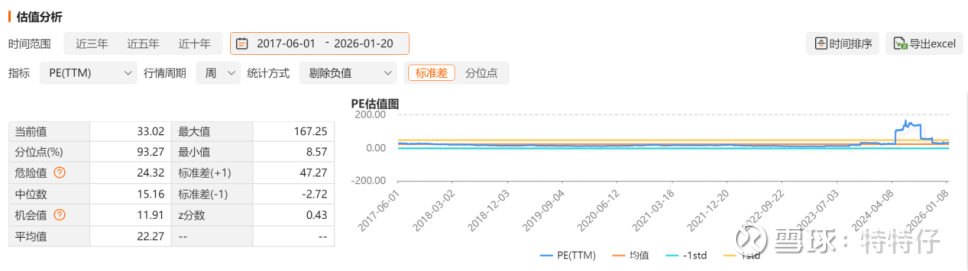

公司目前PETTM33倍较高主要受24年四季度负数影响,动态PE为20倍左右,不算便宜,准确地说20倍是苏利股份估值较高的时候了。

目前公司PB1.59倍,处于17年以来55.52%百分位,行业平均估值pb1.8倍,不贵也不便宜。

二、核心逻辑:产能释放叠加主要产品涨价

资本开支大增:苏利股份在2023年后处于高强度的资本开支周期。财务数据显示,公司2023年和2024年的投资活动现金流净额分别为 -6.41亿元 和 -8.58亿元,主要用于购建固定资产。这一流出规模远超单一可转债项目的资金需求,证实了公司在大连医药基地和泰州啶酰菌胺项目上存在巨大的额外资本投入。这种“多基地、多资金渠道(转债+定增+外资+自有)”的投入模式,显示公司正试图从单一的农药/阻燃剂企业向“农药+医药+精细化工”的综合平台转型。

固定资产大增:固定资产22年8.61亿,2023年12.94亿,2024年29.37亿,25年三季报27.50亿。25年三季度较22年增幅219%,公司24年固定资产大幅转固,伴随24年业绩自上市以来首次亏损(24年折旧2.2亿,22年仅1.16亿),25年一季度开始扭亏为盈。

百菌清(中间体:间苯二甲腈):价格25年大幅上涨,并有望持续:百菌清市场价自24年以来累计上涨1.4万元/吨(涨幅约90%),目前供需旺盛,涨价有长逻辑。公司拥有2.5万吨产能,业绩弹性大。百菌清供给端受限,只有四家企业,南美市场需求不断增长,价格有望持续上涨。

注:24年年报显示:虽然24年四季度以来公司部分农化产品销售价格逐步回暖,但对公司经营业绩的影响具有一定滞后性(需注意业绩与产品价格有一定滞后性)。

溴锑母粒:价格25年大幅上涨,有望大幅提升公司业绩:由于我国三氧化二锑出口管制,海外溴锑母粒价格远高于国内。目前公司海外客户不断增加订单,产量逐季翻倍增长,随着新客户和订单量不断增加,溴锑母粒售价有望逐步对标国外,存在大幅上涨的可能性,有望迎来量价齐升,业绩弹性很大。

该公司农药原药和十溴二苯乙烷产品优先保障自用,用于农药制剂和阻燃剂生产,剩余部分对外销售。

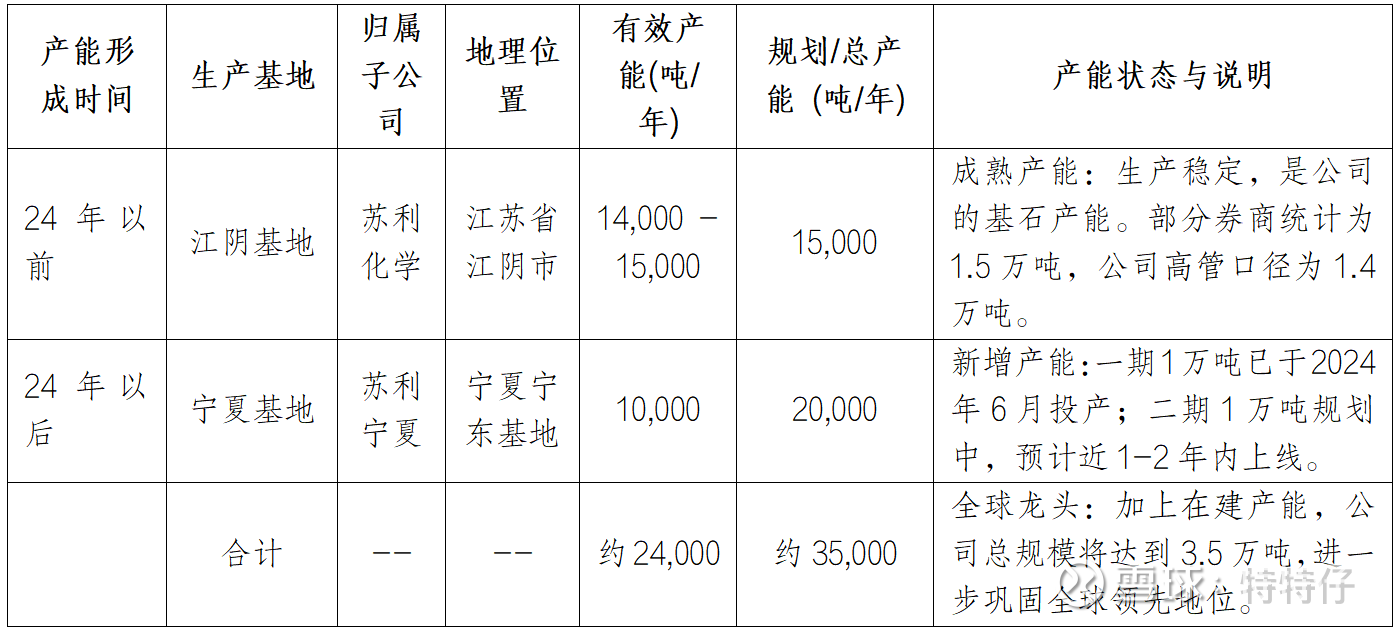

苏利股份在百菌清市场占据全球15%份额,国内仅次于利民股份,稳居行业第二。百菌清国内CR2达79.37%,行业集中度高。公司现有百菌清产能2.4万吨,宁夏二期项目预计新增2万吨农药原药和1万吨阻燃剂产能。其回收工艺避开了新建产能限制,进一步巩固了竞争优势。全球百菌清的年总产能约为 7.8万吨- 8.2万吨 左右。其中,中国拥有约90%的产能份额,海外产能已大幅萎缩,仅保留极少量装置。

国际农药巨头入股宁夏公司。

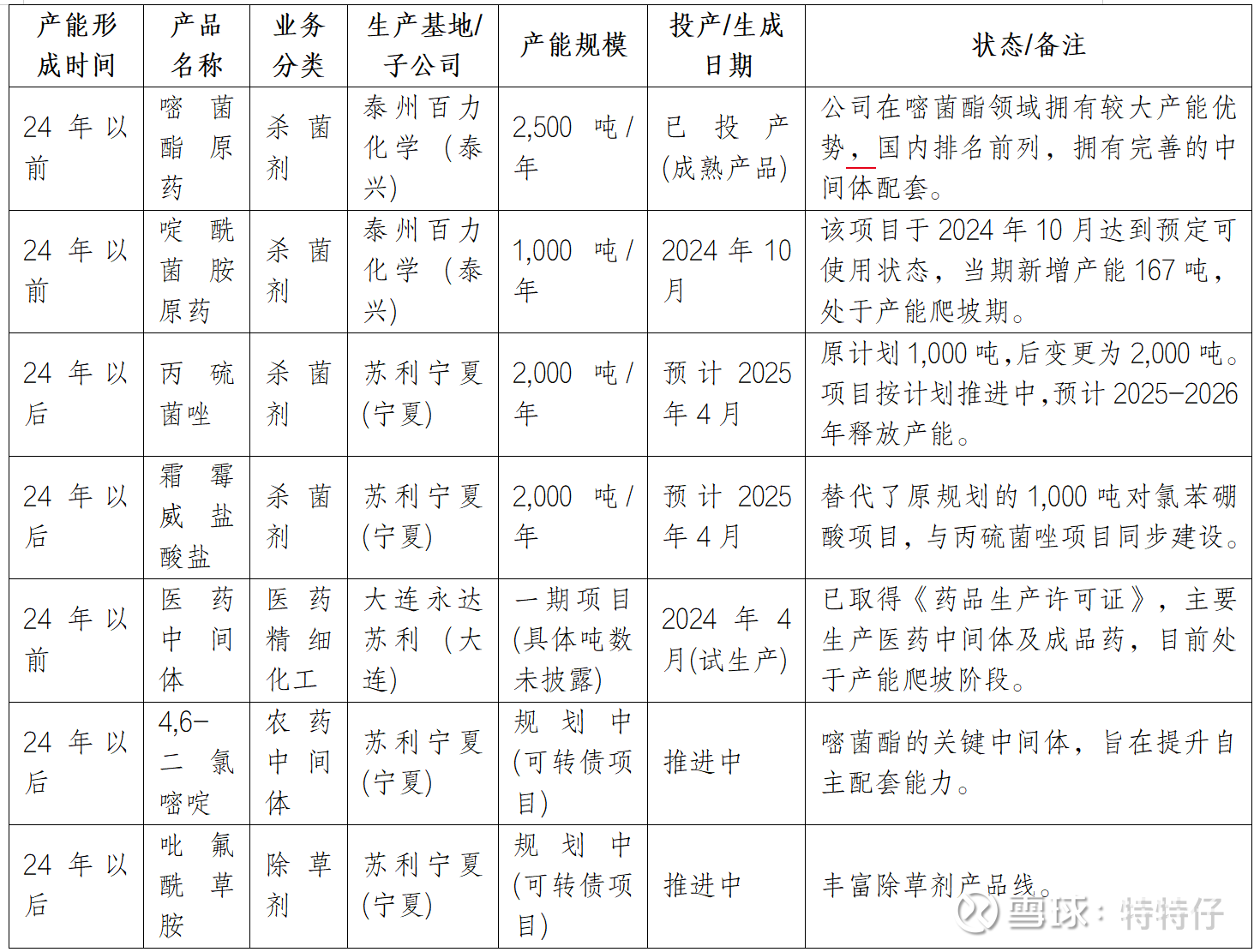

三、产能介绍

因为24年公司固定资产大幅转固,所以我们分两个时间维度来分析公司的产能,即2024年以前和2024年以后,这样可以顺便对照公司24年的固定资产带来的产能:

百菌清产能:

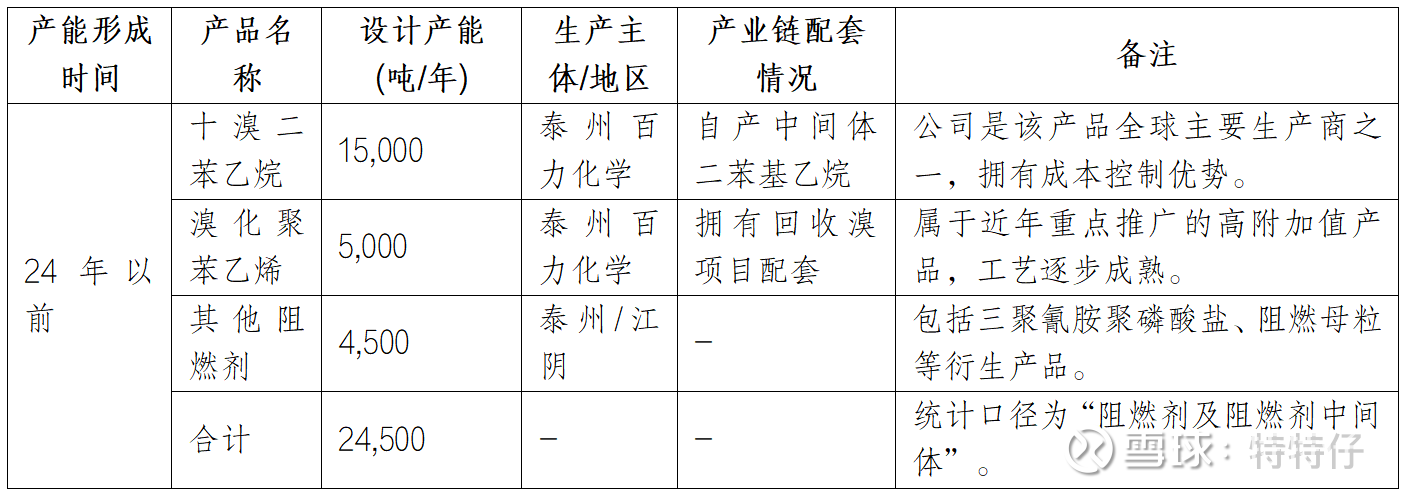

阻燃剂产能:

阻燃剂产能均为24年前产能

其他产品产能:

苏利股份历年产能和销售情况(单位:吨、万元/吨、%):

农药及农药中间体:设计产能逐年递增,产量也是逐年增加,产能利用率在22年和23年维持较低位但是销售均价处于较高位,尤其是2022年公司的农药及中间体销售均价达到6.27万元/吨;产能利用率在2024年达到90.15%但是由于销售均价仅3.11万/吨并且大额转固带来的大额折旧造成了年度亏损-1084万元;截至25年3季度,产能利用率约87.45%,满产满销,预计全年产量/销量5万吨左右创新高,销售均价3.54万/吨,同比有较大增长。根据25年9月电话会议董秘描述,25年订单已经非常饱满,预计百菌清年内产量有保障,能持续将产品释放到下游客户,随着市场需求进一步提升和大客户订单释放,百菌清价格有望维持,并可能走向高位。

阻燃剂及阻燃剂中间体:设计产能维持不变,25年全年销量预计与24年持平,但是销售均价略有上涨。公司近期推出的新产品溴锑母粒,该产品有望超市场预期。溴锑母粒是高效阻燃剂,由溴系阻燃剂和三氧化二锑复配,公司自产溴系阻燃剂,由于三氧化二锑出口管制,海外溴锑母粒价格大涨价格远高于国内。公司海外客户订单不断增加,25年3季度单月产量由原来的100吨增加至200吨,产量持续增加,单吨净利润超过3万元,26年溴锑母粒业绩贡献有望超过1亿元。

四、 景气度验证

百菌清:

供给端难以放量:百菌清生产被列入"双高"(高污染、高环境风险)产品目录,2024年2月1日实施的《产业结构调整指导目录(2024年本)》,虽然并未直接限制百菌清产品在市场上的销售和使用,但是对其“生产装置”的建设提出了明确的限制性要求,新增产能审批被严格禁止。同时,现有企业因环保要求,开工率也受到限制。这种“供给侧改革”使得供给端持续收缩。此外,全球产能(如先正达等国外厂商)陆续退出,进一步强化了中国龙头企业的市场地位。

持续的市场需求:截至2025年,包括欧盟27国在内的34个国家已禁用百菌清,而美国、巴西等主要农业大国仍在评估中。值得注意的是,巴西作为全球最大的百菌清需求国(占全球需求量的61%),因大豆锈病防治需求,仍保持稳定进口。东南亚市场呈现分化,越南已撤销百菌清登记,而泰国虽在2024年3月对香菇设定了5mg/kg的最大残留限量,但尚未全面禁止百菌清。除了新兴市场农业发展的长期需求外,百菌清作为一种多位点作用的保护性杀菌剂,几乎不存在抗药性风险,而且性价比较高,这一点在与单一作用位点的杀菌剂轮换使用时价值凸显。特别是2024-2025年产季巴西遭遇多雨潮湿天气,大豆锈病大规模爆发,导致杀菌剂用量激增,为百菌清提供了巨大的增量市场。每年12月至次年2-3月是南美市场的需求旺季。

通过相关研报查询:巴西和阿根廷合计将占据全球大豆产量的50%以上,南美供应的增量(预计同比增长10%)将是2026年全球大豆市场的核心压舱石。

阻燃剂:

25年半年报显示,“根据IMARC Group 信息,2024年全球阻燃剂市场规模在 103.8 亿美元,预计2033年将达到169.6亿美元,2025-2033年的年复合增长率为 5.56%。中国市场增长更为突出,2024年中国阻燃剂市场规模已突破 256.6 亿元人民币,同比增长24.99%。这主要得益于建筑、电子电器和汽车等行业对防火安全材料需求的持续增长”。需要注意的是,阻燃剂分两类:卤化阻燃剂和非卤化阻燃剂,长期来看无卤化是明确趋势,同样是由于越来越严格的环保法规限制。苏利股份大部分是溴系阻燃剂属于卤化阻燃剂,也有少量的磷系阻燃剂。目前来看阻燃剂在新能源汽车、5G 通信、绿色建筑等新兴产业的用前景还不错,新能源汽车的普及带动了充电桩数量的快速增长,溴系阻燃剂等在充电桩材料中的用量持续攀升,5G 基站设备中的塑料外壳、电路板等部件对阻燃剂的性能要求更高也匹配溴系阻燃剂,电子电器领域大量使用溴系阻燃剂如十溴二苯乙烷和溴化聚苯乙烯。

阻燃剂-溴锑母粒:该产品是苏利股份阻燃剂业务的一大亮点,溴锑阻燃母粒是由溴系阻燃剂和三氧化二锑(锑系)复配而成的阻燃材料,是高效阻燃剂,公司自产溴系阻燃剂,由于高纯度(纯度≥99.99%)的三氧化二锑出口管制,欧洲市场锑价在2025年曾出现同比暴涨数倍的情况,高端三氧化二锑价格突破8.5万美元/吨,2026年初价格在高位出现震荡和回调,但供需基本面仍支撑价格处于历史较高水平。25年公司海外溴锑母粒价格大涨,26年有望持续。

结论:百菌清:供应端基本到顶,虽然其被世界卫生组织国际癌症研究机构列为2B类致癌物,其代谢物残留问题引发环保担忧,但是其好用便宜在现阶段仍有持续的市场需求,笔者理解只要需求还在,政策大刀不直接砍下来,百菌清跌了就是机会。24年是百菌清价格低位的一年,25年价格在供需关系的逐步变化下价格已经有所抬升了,势头向好。

阻燃剂:产能利用率保持高位运行,下游新兴市场对公司的溴系阻燃剂形成量价支撑,其中溴锑母粒存在利润贡献提升的较大可能。

五、 公司的投资前景

截至2026年1月23日收盘公司股价21.24元,市值39.70亿,拍脑袋2025年业绩2亿左右,对应26年静态Pe20倍左右,20倍静态估值是公司历史平均估值水平,就是说是不贵也不便宜,这个时候介入的逻辑只能是26年业绩往上走,即公司产品26年持续涨价,笔者目前看下来,公司产品存在涨价的势头,26年业绩如果能到3亿,27年业绩到5亿,那么苏利股份就是一个很好的战术性标的。

注:60开头的公司,业绩同比增减50%以上需要披露业绩预告,近两天苏利要披露预告了。

苏利股份是典型的双寡头单品驱动型企业,其业绩取决于百菌清和溴系阻燃剂的市场表现。其他业务(如医药中间体、新农药品种)虽然在培育中,但目前仅起到锦上添花的作用,尚未形成第三根支柱,那么我们后续主要需要跟踪的就是百菌清和阻燃剂的价格趋势。

六、 风险分析

环保升级与替代品竞争:百菌清被世界卫生组织国际癌症研究机构列为2B类致癌物,其代谢物残留问题引发环保担忧。全球范围内,新型杀菌剂替代品不断涌现,如丙环唑、苯醚甲环唑等,但这些替代品易产生抗性且存在药害风险,且在3万元/吨的价格水平下,百菌清性价比极高,竞品如氟啶胺价格远高于百菌清(十余万元/吨),代森锰锌虽有替代作用但药效机理不同,短期内难以完全替代。