泰囧不再囧之家联科技

一、核心变化

公司的核心变化来自于泰国工厂的战略价值兑现,且切入3D打印领域:

公司前瞻性布局的泰国生产基地已于2024年下半年建成投产,并于2025年进入产能爬坡期。当前美国对东南亚地区的关税税率显著低于中国,这使得家联科技能够通过泰国工厂承接北美订单,有效规避贸易壁垒。 泰国工厂在2025年8月已实现扭亏,10月净利率达到高个位数,单月产值攀升至1500万美金。预计2026年全年计划产值可达15-20亿人民币,净利率有望维持在中单以上。

公司利用在生物全降解材料(PLA)改性领域的技术积累,通过泰国工厂切入高景气度的消费级3D打印耗材市场。3D打印耗材具有高复购、高毛利的消费电子属性。公司已切入3D打印核心大客户拓竹科技供应链,且在泰国布局了50条产线,2025年7月起陆续出货。

二、公司发展历程

第一阶段:专注传统塑料餐饮具,主攻海外商超渠道(2009年 - 2012年)

主要产品: 这一时期公司集中精力研发和生产传统塑料制品,产品线相对单一,主要包括注塑类(刀叉勺等)、吸塑类(杯碗盘等)以及吸管。

演化逻辑: 依靠注塑、吸塑工艺的制造能力,通过优良品质打开国际市场。

关键客户: 成功进入Tesco(特易购)、Walmart(沃尔玛)、Costco(好市多)、Target等欧美零售巨头的供应链。

第二阶段:布局PLA改性技术,产品向生物降解升级(2012年 - 2015年)

主要产品: 在原有塑料制品基础上,开始推出PLA(聚乳酸)改性材料及PLA餐饮具系列产品。

演化逻辑: 随着全球环保理念增强,公司于2012年确立了生物全降解材料为战略方向,着手研发PLA改性技术,并参与了国家“十二五”科技支撑计划中的生物塑料相关课题。

市场拓展: 客户群拓展至Woolworths(澳洲第一大商超)等,并开始初步试水国内市场。

第三阶段:切入家居用品赛道,构建“全降解+植物纤维”多维矩阵(2016年 - 2023年)

主要产品:

家居用品: 产品边界从餐饮具大幅拓展至耐用性家居用品,包括收纳箱、鞋盒、椅子面板、滤篮、浴室物品架等。

植物纤维制品: 通过收购及研发,增加了甘蔗渣、竹浆等植物纤维餐具(餐盒、托盘等)。

全降解膜袋: 开发了全降解购物袋、垃圾袋等膜袋类产品。

演化逻辑: 通过与宜家(IKEA)的深度合作,成功切入家居用品市场,实现了从“一次性快消品”向“耐用消费品”的跨越;同时内销市场放量,成为蜜雪冰城、肯德基、盒马等国内头部品牌的供应商。

第四阶段:切入3D打印耗材供应链(2024年 - 至今)

主要产品: 3D打印线材(PLA/PLA+)。公司利用自主研发的PLA改性技术(如增韧、耐热、低收缩率),开发出适用于高速打印的3D打印线材。

演化逻辑: 基于在PLA改性领域十余年的技术沉淀,公司成功跨界进入消费电子/工业制造供应链。

最新进展: 与全球顶尖3D打印设备厂商(如拓竹Bambu Lab、创想三维)建立合作。泰国生产基地的3D打印耗材产线已于2025年8月开始出货,预计2025年底或2026年初达到计划产能,成为公司新的业绩增长极。

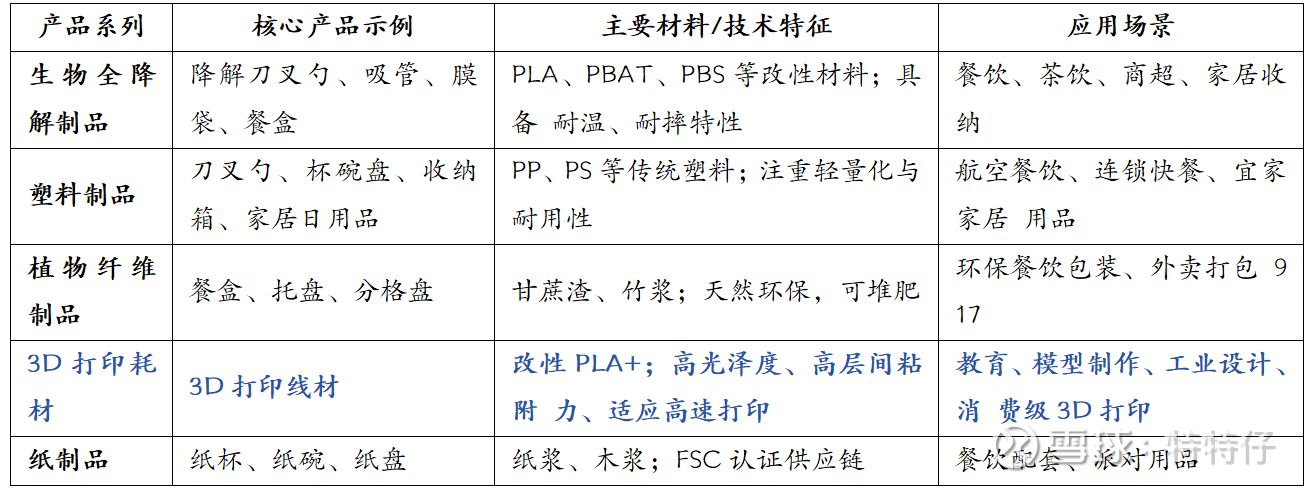

当前核心产品矩阵

经过十余年的演化,家联科技目前已形成五大核心产品系列,实现了从单一材质到多材质、从餐饮到家居、从制品到工业耗材的全面覆盖:

上述产品中最亮眼以及最有想象力的,无疑就是“3D”打印耗材。

三、产能分析

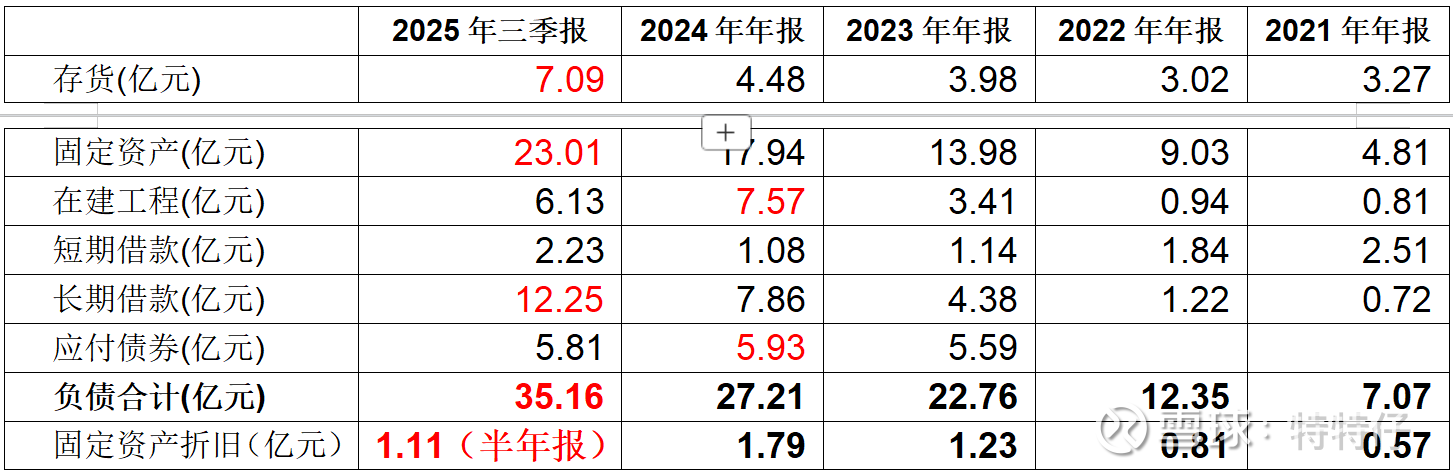

2021年公司刚上市的时候,固定资产仅4.81亿元,而到了25年三季度,公司的固定资产已经来到了23亿元,从绝对值来看,25年较24年增加了5个亿,25年固定资产折旧比24年起码增加4300万元。

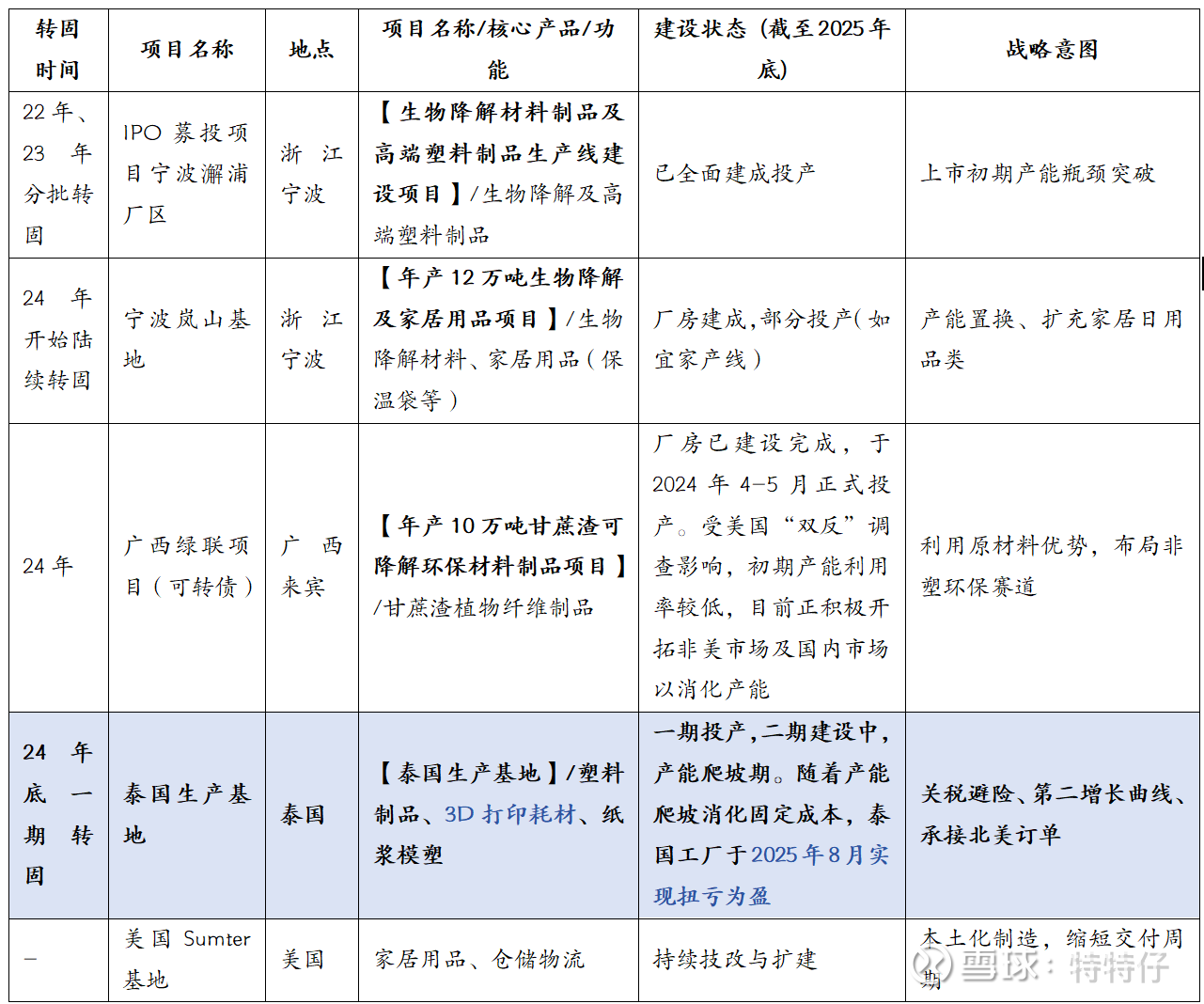

固定资产逐年的增加,那么实际增加了什么项目增加了哪些产品呢?笔者通过下表,梳理了家联科技近几年的产业投资情况:公司主要有四大核心基地:泰国生产基地(海外核心)、宁波岚山基地(国内新总部)、宁波澥浦(宁波原总部)以及广西来宾基地(植物纤维,运营不畅)。

据了解,24年投产的广西绿联项目目前处于困境,对公司造成了较大的拖累,除了投资资金难以获得回报之外,还需要支付募集可转债资金的利息,这个项目后续会进行单独分析。

四、公司业绩回顾

本小节对家联科技的业绩回顾,主要的目标是想搞清楚家联科技除3D打印业务外的业务在“常规”情况下的盈利能力,进而对家联科技的非3D打印业务和3D打印业务分开估值。

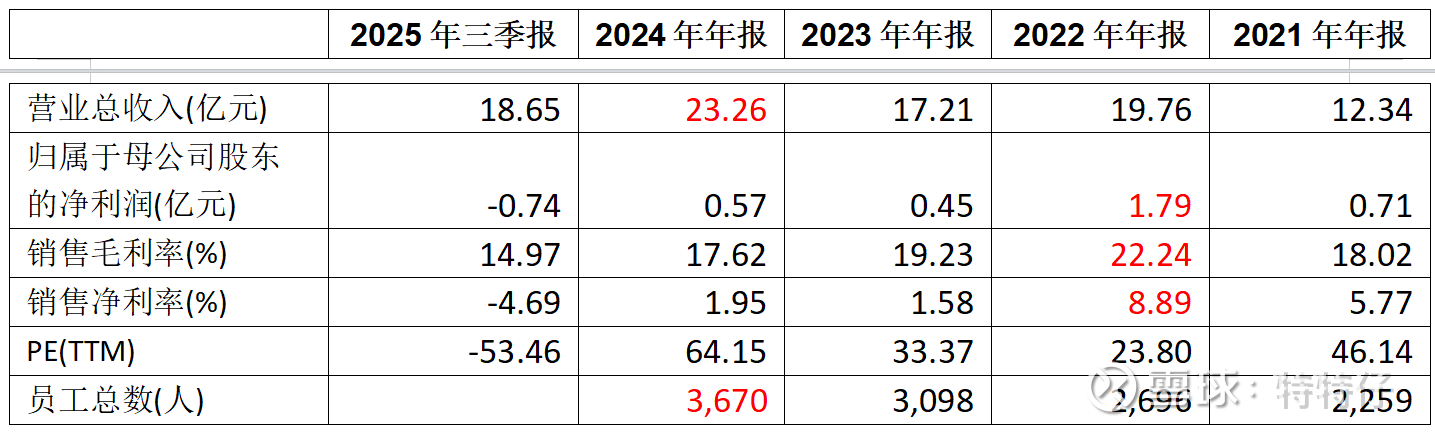

2022年:公司在2022年业绩比较亮眼,未上市以来最好的年份,我们先从22年入手,看看公司当年利润爆发的原因。笔者阅读了大量材料,22年业绩亮眼的总结如下:①最核心原因来自于北美市场的库存周期:21年全球海运拥堵供应链锻炼,22年海运恢复后,以沃尔玛、宜家、亚马逊为代表的北美大客户为了防止再次断货,进行了大规模的“超额备货”,22年全年外销占比75.5%,其中北美市场占比达到50%左右;②22年IPO宁波澥浦厂区部分投产,产能释放与外部需求共振,新产能接住了大量订单;③公司高附加值的生物全降解材料(PLA)及植物纤维制品销售占比提升。这类产品毛利率通常高于传统塑料制品,从而拉动了整体毛利率从17.57%修复至23.83%;④极高外销占叠加美元兑人民币汇率强势升值。

2023年:然后我们再来看23年的业绩,23年净利润同比下降75%左右,扣非净利润同比下降89%左右,固定资产折旧较22年增加了5000万左右,大幅拖累公司业绩,还有22年补库存补太猛,23年需求海外需求大幅减少,22年外销15.25亿,到23年只有9.88亿,公司公告明确指出,北美地区在2022年海运恢复后大批备货,导致当年销售收入基数极高。这一行为虽然透支了2023年的部分需求(导致2023年去库),直接造就了2022年的业绩峰值。还有就是23年资产减值计提了4700多万,主要是公司此前收购的浙江家得宝科技股份有限公司(主要从事家居用品)和美国子公司Sumter Easy Home, LLC,在2023年因经营状况及发展情况不如预期,未能完成业绩承诺或预期收益计提了4300多万。

2024年:接下来看24年的业绩,扣非净利润同比23年又下降了30%左右,只有1253万元,营业收入虽然创上市以来新高,但是成本也是新高增速超过收入,较23年大幅增加的成本主要为财务费用增加了近4000万,折旧增加了近6000万,侧面说明项目的投产没有带来利润的提升,产能利用率没有拉上来,初步判断是广西项目造成巨大拖累。

2025年:25年业绩不出意料地翻脸了,25年三季报财务费用由于24年基数高所以增加的少了,但是管理费用增加了近4000万,主要原因是泰国工厂的管理成本大增;销售费用增加2000万;25年全年固定资产折旧2.34亿,较24年增加约4300万;这些大额的拖累造成了25年亏损的业绩,主要原因还是投资项目没有贡献应有的利润。

反转之年2026年:泰国工厂在2025年8月已实现扭亏,10月净利率达到高个位数,单月产值攀升至1500万美金。预计2026年全年计划产值可达15-20亿人民币,净利率有望维持在中单以上。

就这么梳理下来,笔者有一种感觉,就是家联科技这几年没少折腾,很努力求发展,据说王老板今年也是一直长待在泰国工厂里,但是呢几个重要节点没踩对,收购没收好,广西工厂马失前蹄(有黑天鹅因素),然后泰国工厂我听会议纪要也是很辛苦很累很不容易,现在就指着泰国工厂往外爬。怎么说呢,越努力越幸运吧。。

五、黑天鹅突袭之广西工厂

广西工厂于24年投产,由于美国“双反”导致产能闲置:其原本的战略定位是利用当地丰富的甘蔗渣资源,生产植物纤维环保制品,主要供应美国市场,受美国对中国及越南纸浆模塑产品发起的反倾销/反补贴(双反)调查影响,原计划出口美国的订单被迫中止或转移。这导致2025年上半年广西工厂产能利用率低下,固定资产折旧与运营成本高企,成为公司2025年业绩承压的主要原因之一(处于亏损状态)。

目前广西工厂处于正常运营状态,但其运营逻辑与初期规划发生了重大转变。其产能不再依赖美国市场,而是积极开拓国内市场以及拓展除美国以外的海外市场,以消化剩余产能。国内重点切入头部茶饮、餐饮外卖领域(如瑞幸、蜜雪冰城、喜茶等),生产餐包、杯托等纸浆模塑产品。而原本广西工厂承接的美国订单,已战略性转移至泰国工厂生产,以规避关税风险。重点应关注26年一季报中关于国内植物纤维业务销量的增长情况,这是验证广西工厂是否彻底走出“双反”阴影的关键指标。

六、估值分析

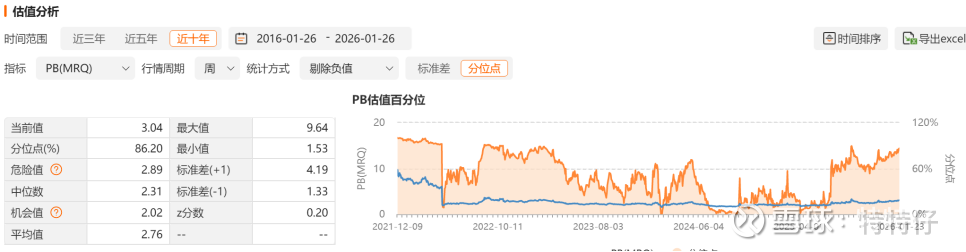

PB:截至26年1月26日公司PB3.04倍,为上市以来较高区间,处于86.20%百分位,较最低PB1.53倍已经接近翻倍,一眼看去不便宜,话说回来,大盘4100这个点位,趴在底部的股票都是业绩不行或者没什么想象力的,便宜的好股票是越来越少了。

PE:公司25年亏损,按24年静态Pe80多倍,参考意义不大。

那么现在家联科技应该如何估值呢?就25年这个情况来看,广西工厂的拖累已经存在并且也在转型,泰国工厂已经处于困境反正了,可以确定的是公司最坏的时候已经过去,说实话还是觉得很难对公司进行估值,第一预测不了原有业务的业绩,第二更预测不了3D打印业务的业绩(笔者认为原本是打算给原有业务15倍估值,给3D打印40倍估值这么去计算公司价值),还需要等待26年公司业务呈现。就日K线图来看,在公司24、25年最困难的时候,在16、17元看起来达到均衡状态,对应市值大概31亿左右,现在的市值大概是44亿,笔者没有重锤的意愿,除非各迹象表明公司年利润有望到3亿。

七、负面消息

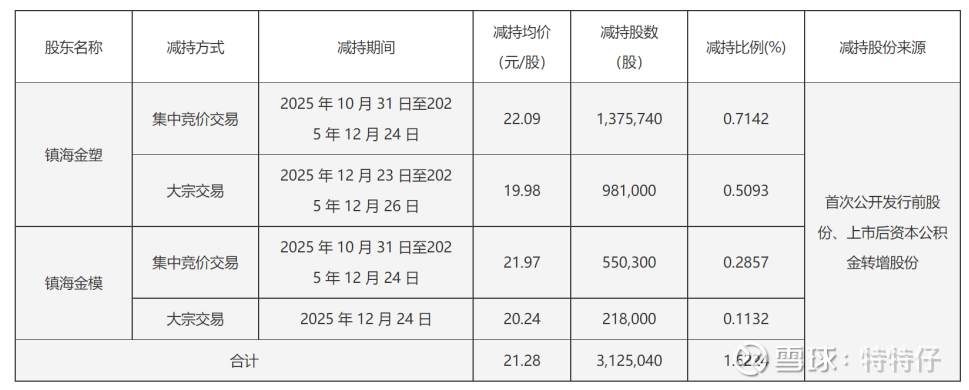

员工持股平台减持:

25年12月公告显示近期股东已完成减持,合计减持312.5万股,占总股本大概1.62%,减持均价为21.28元,减持原因为“满足部分员工获取部分资金改善生活的需要,以充分发挥持股平台对员工的激励作用”。

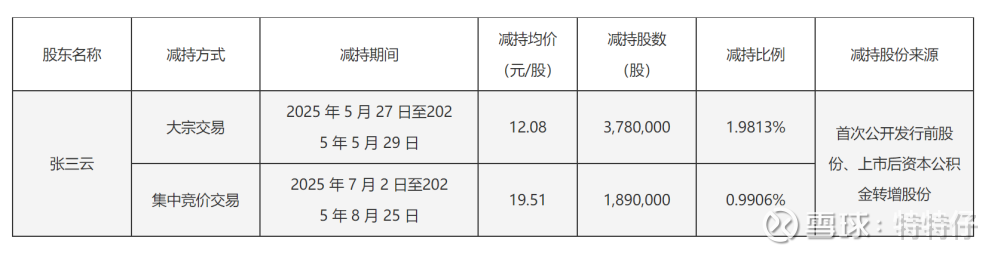

持股5%以上自然人股东张三云减持:

25年8月公告显示张三云在8月完成减持,张三云为公司早期重要股东,25年5月至25年8月合计减持567万股,占公司总股本的3%左右,减持均价为14.56元,减持原因为“自身资金需求”。

个人觉得现在处于牛市,减持也说不上多大的利空,就这个自然人股东,减持去追科技股也不是没有可能,包括最近的持股计划减持,它真不一定觉得公司不行了才减持,理论上公司现在有向好的变化了,虽然股价处于上市以来高位区域了,也有可能就是纯粹的畏高。$家联科技(SZ301193)$ $景津装备(SH603279)$ $苏利股份(SH603585)$

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。