迟到的爱之新澳股份

一、投资逻辑

短期逻辑:

羊毛涨价周期+产能成长周期——25年产能释放大年,叠加羊毛迎来涨价周期。

2025年底至2026年初化纤面料行业生意繁忙,产能饱满;海宁皮毛市场价格上涨、订单增加;毛纺行业也伴随羊毛价格上涨出现订单增长态势,整体行业景气度有所提升。

澳毛价格经历长期盘整后出现反弹迹象(2025Q4同比上涨超30%)。新澳股份基于成本加成模式,叠加公司前期的低价库存储备,预计公司将进入“量价齐升”的业绩释放期。

2025年四季度公司订单维持高位增长,这一表现验证了羊毛价格上涨后产品价格传导的顺畅性——若价格无法同步跟上,订单必然下滑,但实际订单仍保持高位增长。截至2026年1月临近月底,公司订单呈高速增长。羊绒价格已涨数万元/吨,公司订单情况良好,相关数据预计将在2026年一季度体现。

公司产品价格成功顺价,严格按照原材料市场价核算销售价格。此前原材料核价周期为15天调整一次,近期因羊毛价格进入上涨通道,核价周期优化为一周一次,确保产品价格基本与市场价同步变动。内外销价格传导存在差异:内销部分销售价格基本能随羊毛价格上涨同步调整;但外销中已锁定价格、锁定原材料成本的订单,无法实现价格传导,仍按原有定价执行。

越南基地目前产能利用率已达90%左右,银川基地利用率处于80~90%之间,正逐步进入满负荷运营状态,预计2026年两个基地单体均将实现盈利

长期逻辑:

2024年下半年至2025年上半年羊毛“跌无可跌”,以至于25、26年度澳毛产量预期双位数下滑库存有限。25年四季度开始羊毛价格上涨核心原因是羊毛价格经连续几年低迷后触底反弹。行业最困难的疫情时期已度过,将迎来彻底反弹。

此前毛条销售价格与羊毛销售价格长期倒挂,目前消费端回暖,价格随之回升。对澳毛后续走势及涨价节奏判断为:2026年6月底前价格维持坚挺向上趋势。

羊毛应用场景正持续拓展,涵盖户外运动、家纺、金边行业等领域,其中户外运动领域的羊毛应用占比已从十几提升至30左右,且仍在持续爬升,预计2026年该占比将进一步提升。新应用领域订单呈现明显趋势,新产品开发中羊毛元素的加入愈发普遍,叠加2026年羊毛供应量偏少但应用场景增加的格局,成为毛价看涨的重要支撑。供给恢复周期判断:此轮羊毛价格上涨过程中,订单增长与价格上涨同步,市场表现较为正面,未出现因价格大幅上涨导致接单停滞、观望的情况。澳洲农场羊毛供给恢复周期,从配种、怀孕、产羔到羊羔长成可剪毛的成年羊,整个过程至少需要两年。基于这一周期特性,判断2026-2027年羊毛市场价格将保持上涨态势,此轮毛价上涨周期至少持续两年。回顾历史,过往未出现毛价在短期内快速回落的情况,供给端的恢复滞后性将对毛价形成有力支撑,短期行业供给难以快速回升。

EMI情况:

截至最新数据日1月15日,澳大利亚羊毛交易所东部市场综合指数为1648澳分/公斤、折合人民币元7860.96元/吨(1澳元=4.77元人民币),相较上周数据日(12月31日)上涨107澳分/公斤,涨幅6.49%。本轮羊毛涨价自25年7月开启,并在7-10月加速,澳大利亚羊毛交易所东部市场指数(EMI)连续12周上涨,阶段高点触及1648澳分/公斤。2025年初至今,澳大利亚羊毛交易所东部市场综合指数上涨38.49%。根据AWPFC预测25/26年度澳大利亚羊毛产量(含脂)25.2万吨,同比-10.2%。

二、新澳股份定价机制

新澳股份的定价模式在本质上属于“成本加成”模式,即“原材料成本 + 纺工费 + 合理利润”。 由于羊毛原材料在成本中占比极高(80%以上),且公司采取“宽带战略”保有一定规模的原材料库存,其实际盈利表现呈现出“成本加成定价+库存周期博弈”的复合特征。在羊毛价格上行周期,公司能够享受“低价库存、高价销售”带来的毛利率剪刀差红利。这一模式决定了公司的产品售价与原材料价格呈现高度正相关性:当澳毛价格上涨时,公司会相应上调纱线产品价格;当澳毛价格下跌时,产品价格亦面临下调压力。历史数据显示,公司具备较强的价格传导能力——2014-2018年澳毛上涨期,毛利率维持19%-22%高位;2018-2020下跌期,毛利率下滑至15%-18%。;在2021年羊毛价格同比上涨约30%的背景下,公司毛利率提升了4-5个百分点,反推产品终端售价提升了约6个百分点。

当澳毛价格处于上涨通道时公司新增订单按当前较高的市场原料价格进行成本加成定价。然而,公司生产所消耗的原材料主要来自前期低位储备的库存(加权平均法核算成本)。售价随行就市上涨,成本维持低位,导致毛利率显著扩张。这种“剪刀差”是公司在涨价周期中业绩弹性的核心来源。

三、公司主营业务/产能介绍:

1、 核心业务:毛精纺纱线(产能扩张的主力)

毛精纺纱线是公司的基本盘,近年来通过“国内技改+海外新建”双轮驱动,总产能规模持续扩大。截至2025年三季度末,估算公司毛精纺纱线总产能约18.5万锭。

越南基地: 越南项目总规划5万锭,配套染整产能。一期2万锭已于2024年底投产,2025年贡献主要增量(预计折标产量约2500吨/年)。

银川基地: 新澳银川2万锭项目并非单纯的羊绒业务,而是“精纺羊毛(绒)纱”,主要利用宁夏的低电价和人工成本优势,提升中端产品的成本竞争力。

2、 成长业务:羊绒纱线(第二增长曲线)

羊绒业务自2019年起步,目前已形成“宁夏新澳(规模化)+英国邓肯(顶奢)”的双品牌矩阵。

3、上游配套:羊毛毛条与染整(垂直一体化)

公司拥有完整的“制条-改性-染色-纺纱”产业链,高自给率的配套产能是其成本控制和快反能力的核心保障。

羊毛毛条: 产能约 1.3万-1.8万吨。新中和“年新增6000吨毛条和12000吨功能性纤维改性处理”项目已于2023年全面投产。

染整能力:拥有羊毛染整产能约 1.5万吨,羊绒染整产能约 2500吨。越南基地一期配套了 5000吨 染色及后整理产能,填补了东南亚地区精纺洗染环节的空白,构建了极高的竞争壁垒。

4、 产能释放时间轴总结 (2024-2027)

2024年(已完成):【国内】桐乡6万锭二期(1.5万锭)投产。【越南】越南一期(2万锭)首条产线11月点火试产。

2025年(产能释放大年):【越南】越南一期(2万锭)全线达产,预计贡献折标产量1500-2500吨。【国内】银川2万锭精纺项目下半年陆续投产。【羊绒】宁夏羊绒基地实现满产运行。

2026年-2027年(未来增量):【越南】越南二期(3万锭)预计启动建设并陆续投产。【英国】邓肯技改扩产项目逐步落地。

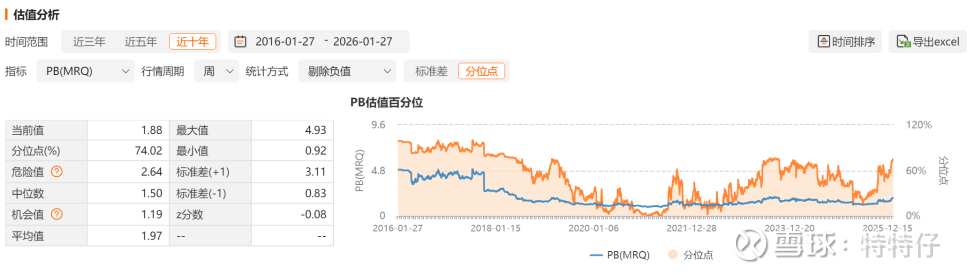

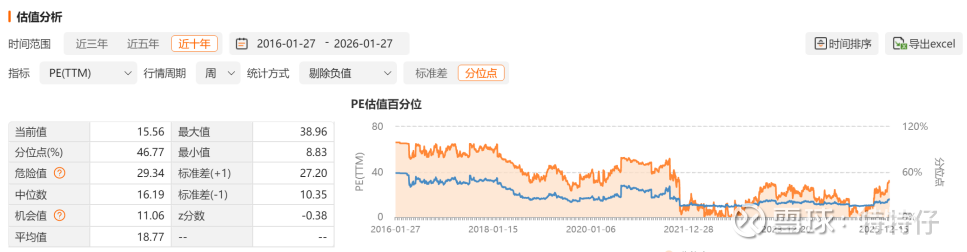

四、估值分析

Pb1.88倍处于上市以来74.02%百分位,最低PB0.92倍,最高4.93倍,平均值1.97倍,中位数1.50倍。

Pettm处于上市以来46.77%百分位,最低8.83倍,最高38.96倍,平均值18.77倍,中位数16.19倍。

笔者在12月中旬翻石头翻到新澳股份,也花了一些精力研究过,由于研究不够深入没有把握住新澳的机会,目前新澳性价比降低,基于26年净利润存在增长20%的预期,尤其上半年业绩增长较大确定性,故笔者认为仍有上涨空间。

需关注:澳大利亚羊毛交易所东部市场综合指数(EMI)。$新澳股份(SH603889)$

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。